В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Постійне збільшення чистого прибутку — стале джерело фінансування розвитку виробництва (реінвестування прибутку), виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних проблем працівників підприємства, благодійної діяльності.

Чистий прибуток — найважливіший показник для оцінювання виробничої та фінансової діяльності підприємств, оскільки відображає ступінь його активності та фінансового благополуччя, а також ефективність менеджменту. За чистим прибутком визначається прийнятний для інвестора рівень дохідності активів підприємства з метою порівняння з альтернативними варіантами напряму інвестування (за умови порівняного ризику). Чистий прибуток є одним із основних джерел збільшення капіталу підприємства, що відображено у формі № 4 "Звіт про власний капітал" фінансової звітності. Постійне збільшення прибутку за умов припустимого ризику, тобто в разі залучення додаткових позикових коштів або додаткового розміщення акцій, зміцнює конкурентні позиції підприємства на ринку капіталу.

Аналіз беззбитковості є однією з найважливіших характеристик взаємозв'язку затрат, обсягу виробництва і прибутку.

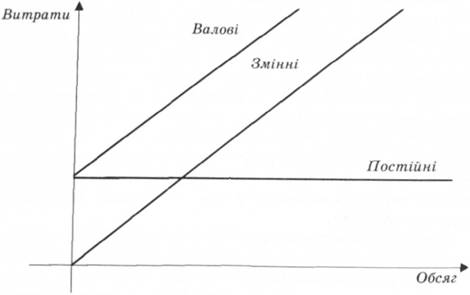

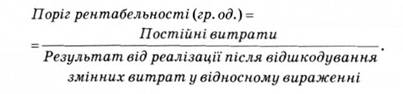

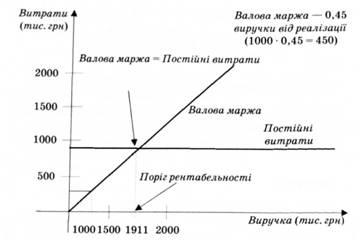

Поріг рентабельності (точка беззбитковості, мертва точка, точка критичного обсягу реалізації, точка самоокупності) — виручка від реалізації, за якої забезпечується беззбиткова діяльність підприємства за умови неотримання прибутку*30. Підприємство не має ні прибутку, ні збитків. Щоб визначити поріг рентабельності, слід згадати класифікацію витрат на постійні та змінні залежно від обсягу реалізації продукції (рис. 15.1).

*30: {Фінансовий менеджмент: Підручник / За ред. A.M. Поддєрьогіна. — К.: КНЕУ, 2005. — 627 с.}

До складу постійних входять витрати, сума яких не залежить від зміни обсягу виробництва і реалізації продукції в межах певного часового періоду. Як правило, постійні витрати здійснюються і за умови браку основної діяльності. До них належать: орендна плата, опалення, освітлення, адміністративні витрати та ін.

До складу змінних входять витрати, загальна сума яких змінюється пропорційно зміні обсягів виробництва. До них належать: сировина і матеріали, комплектувальні; заробітна плата виробничих працівників; паливо й енергія на технологічні потреби та ін.

Сума постійних і змінних витрат становить валові (сумарні) витрати підприємства.

Рис. 15.1. Розподіл валових витратна змінні та постійні

З метою достовірнішого поділу затрат підприємства на постійні та змінні використовуються такі методи, як метод максимального і мінімального значення обсягу виробництва, математично-статистичний, графічний метод із побудовою кореляційного поля та ін. Детальніше розглянемо метод максимального та мінімального значення обсягу виробництва:

1) по підприємству аналізуються дані звітного року щодо щомісячних обсягів виробництва у натуральному (кількісному) визначенні та здійснених фактичних витрат у вартісному визначенні. Із сукупності даних вибирається два періоди з найбільшим і найменшим обсягом виробництва (наприклад, лютий та серпень);

2) аналітик будує таблицю, щоб визначити різницю в рівнях обсягу виробництва і затрат.

Приклад 1

Табл. 15.1. Показники діяльності підприємства

Показник | Значення показників | Різниця між максимальними та мінімальними величинами | |

max | min | ||

1. Обсяг виробництва, тис. од. | 8,5 | 4,0 | 4,5 |

2. Частка, % | 100 | 47,1 | 52,9 |

3. Сума затрат, тис. грн | 247,4 | 152,0 | 95,4 |

3) визначається розмір змінних витрат на одиницю виробу Kmin — мінімальний обсяг виробництва у відсотках до максимального; Кmax - максимальний обсяг виробництва, у тис. од.;

4) розраховується сума постійних витрат:

Постійні витрати-247А-21,22 8,5 = 67,03 тис. грн.

5) складається рівняння загального обсягу витрат підприємства, що відображає залежність зміни загальних витрат від обсягу виробництва:

Поріг рентабельності у вартісному вираженні визначається таким чином:

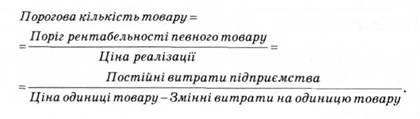

У натуральному вираженні поріг рентабельності визначається:

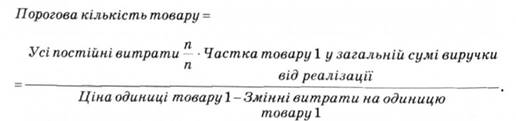

За умови виробництва і реалізації підприємством товарів різного асортименту порогова кількість товарів окремого асортименту визначатиметься як:

Зверніть увагу, що результат від реалізації після відшкодування змінних витрат — це валова маржа (маржинальний дохід, валовий прибуток, контрибуційна маржа).

У точці беззбитковості прибуток дорівнює нулю, валова маржа — постійним витратам.

Ще одним методом визначення порогу рентабельності є графічний спосіб.

Приклад 2

Таблиця 15.2. Дані діяльності підприємств

Показник | У тис. грн | У відносному вираженні до виручки від реалізації |

Виручка від реалізації | 2000 | |

Змінні витрати | 1100 | 1100 =0,55 2000 |

Валова маржа | 900 | 900 =0,45 2000 |

Постійні витрати | 860 | |

Прибуток | 40 |

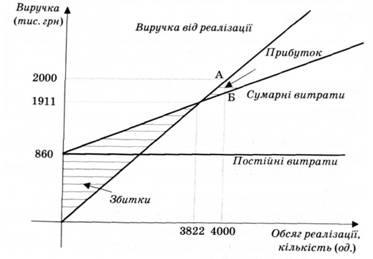

Перший та другий способи визначення точки беззбитковості зображено на рис. 15.2.

Другий спосіб ґрунтується на рівності виручки та сумарних затрат.

Додаткові дані до прикладу.

Якщо обсяг реалізації становитиме 3822, виручка покриє суму витрат і прибуток дорівнюватиме 0.

Кожна наступна одиниця реалізованого товару, починаючи з 3823, даватиме прибуток.

Перший спосіб

Другий спосіб

Рис. 15.2. Графічне вираження точки беззбитковості

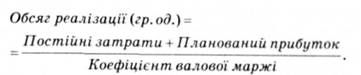

Діяльність підприємства має на меті не лише беззбитковість виробництва, а й отримання прибутку. Цільове планування прибуткує логічним продовженням аналізу беззбитковості.

Обсяг реалізації, потрібний для одержання планової величини прибутку, розраховують згідно з методикою визначення точки беззбитковості з урахуванням планової величини прибутку.

Приклад 3. Підприємство планує отримати 15 000 гри прибутку від реалізації виробів. Ціна — 70 грн; реалізовано 1000 од. — 70 000 грн; змінні витрати (50 грн · 1000 од.) = = 50 000 грн; валова маржа — 20 000; постійні витрати — 12 000 грн.

Слід визначити, скільки потрібно виготовити і продати виробів, щоб отримати планову величину прибутку:

або

Можна обчислити і величину прибутку, який одержить підприємство за запланованого рівня виробництва і продажів.

Також можна визначити і ціну виробів, за якою потрібно продати товар з метою отримання запланованої величини прибутку.

Тема 16. МІЖНАРОДНІ ФІНАНСИ

16.1. Сутність, функції та політика міжнародних фінансів

16.2. Міжнародний фінансовий ринок і його структура

16.3. Фінанси міжнародних організацій та інституцій

Тема 17. ФІНАНСОВА БЕЗПЕКА ДЕРЖАВИ

17.1. Фінансова безпека держави у системі економічної безпеки

17.2. Сутність бюджетної та податкової безпеки на сучасному етапі економічних реформ

17.3. Вплив державних боргів на фінансову безпеку

17.4. Грошово-кредитна політика як складова фінансової безпеки держави