Звичайний ануїтет

Ануїтет (annuity) - це ряд рівних грошових платежів (виплат або надходжень), що здійснюються через рівні проміжки часу. У випадку звичайного ануїтету (ordinary annuity) грошовий потік починається наприкінці поточного періоду. Прикладом звичайного ануїтету є іпотека.

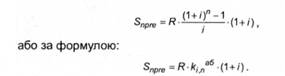

1. Розрахунок майбутньої вартості ануїтету на умовах наступних платежів (постнумерандо) здійснюється за формулою:

дв ^прові"" майбутня вартість ануїтету, здійснювана на умовах наступних платежів (постнумерандо);

1 - періодичне грошове надходження або виплата; кіп"6 - коефіцієнт майбутньої вартості ануїтету при /% для п періодів.

2. Розрахунок майбутньої вартості ануїтету на умовах попередніх платежів (пренумерандо) здійснюється за формулою:

Приклад.

Припустимо, що ви маєте намір відкладати по 1000 гр. од. щороку протягом наступних трьох років. Скільки грошей у вас накопичиться до кінця цього періоду, якщо процентна ставка дорівнює 10% річних?

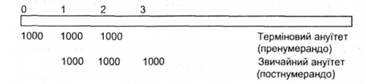

При розрахунку майбутньої вартості ануїтету, безсумнівно, має значення вид ануїтету - негайний (пренумерандо) або звичайний (постнумерандо). У випадку зі звичайним ануїтетом перший внесок у 1000 ф. од. робиться наприкінці першого періоду. При терміновому (негайному) ануїтеті перший внесок у 1000 гр. од. робиться на початку першого періоду. На рис. 3.1 наведено часовий графік аналізованих ситуацій.

Рис. 3.1. Діаграма грошових потоків ануїтету

На підставі даних запропонованого прикладу визначаємо, що майбутня вартість щорічних внесків у 1000 гр. од. за нашим ощадним планом з урахуванням трирічного періоду дорівнює 3641 ф. од. (умова пренумерандо) і 3310 гр. од. - (умова постнумерандо).

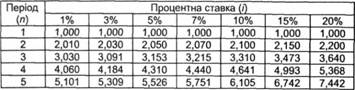

Скорочений перелік значень кд6 наведено у табл. 3.5. Більш повний перелік значень каб наведено додатку, у табл. 3. Скористаємося даними цієї таблиці для розв'язання цієї задачі.

Таблиця 3.5. Коефіцієнти майбутньої вартості звичайного ануїтету 1 гр. од. за один період при /% для л періодів (к )

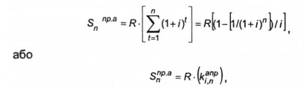

3. Розрахунок приведеної вартості ануїтету пов'язаний зі знаходженням суми ряду значень приведеної вартості окремих надходжень і проводиться за формулою:

де к^'"" - коефіцієнт приведеної вартості звичайного ануїтету при /% для л періодів.

У додатку, табл. 4, подано значення к°"р, а в табл. 3.6 наведено окремі значення даного коефіцієнта.

Таблиця 3.6. Коефіцієнт приведеної вартості звичайного ануїтету, що передбачає платіж 1 гр. од. за один період

З табл. 3.6 знаходимо, що к.п""' дорівнює для нашого прикладу 2,487. Тоді в^"8 = 1000 гр. од. (2,487) = 2487 гр. од.

4. Невідома процентна (або дисконтна ставка). Якщо відомі майбутня (приведена) вартість ануїтету, розмір періодичної виплати або одержання і застосовувана кількість періодів, то можна визначити відносну процентну (або дисконтну) ставку, перетворивши базове рівняння для майбутньої (приведеної) вартості ануїтету.

Приклад.

Для майбутнього навчання через 4 роки вам буде потрібно щонайменше 4000 гр. од. Для накопичення цієї суми ви вирішили поміщати наприкінці кожного року 700 гр. од. на ощадний рахунок у банку. Яку мінімальну процентну ставку повинен забезпечувати цей банк за умови нарахування складних відсотків?

Для розв'язання цієї задачі скористаємося рівнянням 3.13:

Використаємо дані табл. 3.5 і знайдемо рядок, що відповідає 5-річному періоду. Визначимо коефіцієнт майбутньої вартості ануїтету, найближчий до обчисленого значення - 5,714. Розмір необхідного коефіцієнта 5,751 свідчить про те, що процентна ставка в аналізованій ситуації повинна бути в межах 6-7%. Для одержання більш точних розрахунків слід скористатися фінансовим калькулятором.

Використання стандартних коефіцієнтів та дисконтування вартості (Додаток, табл. 1-4) істотно прискорює і полегшує процес оцінки вартості грошей у часі.

3.2.1. Методичний інструментарій оцінки вартості грошових засобів з урахуванням фактора інфляції

3.2.2. Методичний інструментарій формування необхідного рівня доходності фінансових операцій з урахуванням фактора інфляції

3.3. Методичний інструментарій врахування фактора ризику

РОЗДІЛ 2. АНАЛІЗ І ПЛАНУВАННЯ У СИСТЕМІ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

4.1. Основні джерела інформації для фінансового аналізу

4.2. Бухгалтерський баланс як інструмент аналізу

4.3. Загальна оцінка динаміки і структури статей бухгалтерського балансу

4.3.1. Основи структури аналітичного балансу