Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних коштів та їх вкладення в різні види активів підприємства.

Цінні папери можуть бути об'єктом таких операцій:

- випуску (емісії) для первинного розміщення на фондовому ринку;

- обігу, тобто купівлі-продажу шляхом укладання цивільно-правових угод;

- погашення, тобто вилучення з обігу з виплатою власникам відповідної винагороди;

- застави і страхування;

- строкових контрактів (опціонних і ф'ючерсних угод). Різноманітність видів цінних паперів визначає множинність їх класифікації.

Документарні і бездокументарні цінні папери

Цінні папери випускаються в документарній і бездокументарній формі. Особливість документарних цінних паперів полягає в тому, що їхнього власника встановлюють на підставі пред'явлення оформленого належним чином сертифіката цінного папера або у випадку його депонування за записами на рахунку "Депо" у депозитарії.

Грошові і капітальні цінні папери

За терміном обігу цінні папери поділяються на грошові і капітальні. При короткостроковому запозиченні грошей частіше вживаються грошові папери (на термін до одного року). До них належать комерційні і банківські векселі, депозитні сертифікати до запитання, коносаменти, чеки, акредитиви та інші інструменти грошового ринку. їх часто використовують як платіжний засіб за фінансовими зобов'язаннями.

Капітальні цінні папери випускаються для формування або збільшення статутного капіталу або довгострокових пасивів, що необхідно для розширеної відтворювальної діяльності підприємства. Вони обертаються на ринку капіталу.

Боргові цінні папери

До них належать усі види облігацій, оскільки вони засвідчують відношення позики. Облігації можуть бути короткострокові (з терміном погашення до одного року) і довгострокові (з терміном погашення понад один рік). Після закінчення певного терміну позичальник зобов'язаний повернути кредитору зазначену на облігації суму. Відсотки за корпоративними облігаціями виплачують з прибутку до оподатковування і відображають у звіті про фінансові результати (ф. 2) у складі операційних витрат.

Похідні цінні папери

На фондовому ринку функціонують також похідні цінні папери (опціони, варанти, ф'ючерси). Вони засвідчують право їхнього власника на покупку або продаж цінних паперів у певній кількості і за фіксованою ціною в майбутньому.

Таким чином, завдяки фінансовому ринку відбувається перелив капіталу між підприємствами і галузями економіки, забезпечується фінансування пріоритетних інвестиційних, науково-технічних і соціальних програм. За допомогою фондового ринку інвестори мають можливість брати участь у прибутку і майні емітента. Ринок цінних паперів дозволяє цивілізованим способом покривати бюджетний дефіцит.

При вкладенні підприємством коштів у цінні папери інших емітентів у підприємства-інвестора виникає проблема ефективного управління фондовим портфелем з метою підвищення його ліквідності, доходності і безпеки вкладеного в нього капіталу. Цю проблему можна успішно вирішувати за допомогою диверсифікації цінних паперів, що входять до портфеля, хеджування, страхування і самострахування.

В умовах перехідної економіки український фондовий ринок мав знаходитися під регулюючим впливом держави. У цій ситуації важливого значення набуває правовий захист інтересів інвесторів, що підвищує ступінь їхньої довіри до емітентів цінних паперів.

Під безпекою інвестицій розуміють страхування від можливих ризиків і стабільність одержання доходу. Як правило, безпека досягається за рахунок доходності і зростання обсягу вкладень. Доходність входить у число показників ефективності і застосовується до фінансових активів і капіталу. Цей відносний показник у найзагальнішому вигляді може бути представлений такою формулою:

де кД - доходність інвестицій;

Д- повний доход;

Іт - початковий доход інвестицій. Залежно від виду фінансового активу доходом частіше за все вважаються дивіденди, відсотки, приріст капіталізованої вартості. Цей показник вимірюється у відсотках або частках одиниці.

Доход інвестора від володіння фінансовими інструментами дорівнює доходу від їхньої курсової вартості і поточного доходу. Повний доход інвестора від фінансових активів складається з доходу від зміни ціни активу (приросту капіталу):

де л, - доход від зростання курсової вартості фінансового активу;

(Р, - Р0) - доход від приросту капіталу (або доход від капіталізації).

Тоді загальна доходність (/с ) буде дорівнювати:

Перший доданок (кт) у формулі (8.6) являє собою поточну доходність, другий доданок (кт) називається капіталізованою доходністю.

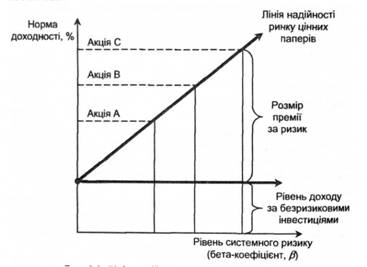

Портфельні інвестиції дозволяють поліпшити умови інвестування капіталу, оскільки являють собою сукупні фінансові інструменти, що мають відповідну інвестиційну якість, що недосяжна з позиції окремого цінного папера. Тільки в процесі формування і управління портфелем досягається нова інвестиційна якість цінних паперів з необхідними інвестору параметрами. Основна мета інвестора - забезпечення оптимального співвідношення між ризиком і доходом протягом усього терміну існування портфеля. На рис. 8.2 наведено співвідношення між такими показниками.

Рис. 8.2. Лінія надійності ринку цінних паперів

Примітка: Рівень надійності може бути виміряний за допомогою бета-коефіцієнта [Д), дисперсії та іншими способами.

У західних корпораціях цілями портфельного інвестування є:

- одержання оптимального доходу при мінімальному рівні ризику;

-збереження акціонерного капіталу;

- забезпечення приросту капіталу на основі збільшення курсової вартості цінних паперів.

Для умов трансформаційної економіки України система цілей управління портфелем може виглядати таким чином:

-збереження і збільшення капіталу за цінними паперами зі зростаючою курсовою вартістю на фондовому ринку;

- придбання цінних паперів, що замінюють за умовами обігу готівку (векселі);

- доступ за рахунок цих паперів до дефіцитної продукції, енергоресурсів, майнових прав;

- перерозподіл власності і розширення сфери впливу, створення холдингів, фінансово-промислових груп та інших комерційних структур;

- спекулятивна діяльність в умовах нестабільного фондового ринку тощо.

Таким чином, сутність процесу оцінки активів полягає у визначенні їхньої ринкової вартості на підставі інформації про ціни на порівнянні активи і виконання відповідних коригувань з урахуванням наявних розбіжностей.

8.3.1. Оцінка облігацій з фіксованим доходом

У моделі вартісної оцінки активів для визначення їх вартості використовуються спеціальні формули, в які вводиться ринкова інформація про ціни на порівнянні активи і процентні ставки.

Наявність моделі оцінки таких активів дуже важлива через такі причини. Перша причина полягає в тому, що сторонам, які укладають фінансовий контракт, необхідно на самому початку мати взаємопогоджену процедуру оцінки його умов. Друга причина пов'язана з тим, що цінні папери з фіксованими прибутками часто продаються до настання терміну їх погашення. Це пов'язано з тим, що на їхню вартість впливає ринкова ситуація: зміна процентних ставок з часом, тому покупцям і продавцям необхідно постійно переоцінювати такі фінансові активи.

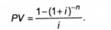

У цій ситуації застосовується формула розрахунку чистої приведеної вартості з використанням безризикової процентної ставки як ставки дисконтування.

Приклад.

Покупець придбав цінний папір з фіксованим доходом. Протягом наступних трьох років щорічно за цим цінним папером повинні виплачувати 100 гр. од. Необхідно визначити вартість цього трирічного фінансового контракту типу ануїтету, якщо відомо, що відповідна дисконтна ставка складає 6% у рік.

Для цього використовується формула розрахунку приведеної вартості звичайного ануїтету, що дорівнює 1 гр. од. для л-періодів, при процентній ставці /:

Розрахуємо приведену вартість (PV):

Уданому розрахунку FV-майбутня вартість, РМТ- клавіша фінансового калькулятора, призначена для введення значень періодичних платежів, у більшості моделей позначена РМ7"(скорочення від payment).

Припустимо, що через годину після купівлі цього цінного папера вам необхідно його продати. Проте за цей час безризикова процентна ставка піднялася з 6 до 7% у рік. Скільки тепер можна одержати за нього?

Змінився рівень процентних ставок, проте очікувані грошові надходження від інвестицій у даний цінний папір залишилися незмінними. За умови збереження інвестору 7% доходності в рік ціна даного активу повинна знизитися. Зниження відбудеться до величини приведеної вартості грошових потоків, дисконтованих за 7-процентної ставкою.

Цінний папір з фіксованим доходом і щорічною виплатою за ним 100 гр. од. протягом наступних трьох років має приведену вартість 262,43 гр. од. Це означає, що при підвищенні ринкових процентних ставок курс будь-яких цінних паперів з фіксованим доходом буде знижуватися. Інакше інвестори не придбають такі цінні папери, якщо вони не забезпечать їм рівень доходності, що відповідає новим ринковим умовам.

Таким чином, підвищення процентної ставки на 1% призводить до падіння курсу цінного папера на 4.87 го. од. (267,30 -262,43).

Висновок. Зміна ринкових процентних ставок призводить до зміни в протилежному напрямку ринкових цін усіх наявних фінансових контрактів з фіксованими надходженнями платежів.

Глава 9. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

9.1. Політика підприємства у сфері оборотного капіталу

9.2. Управління виробничими запасами

Кредитування запасів

Оптимізація постачання

9.3. Управління дебіторською заборгованістю

9.4. Вибір політики оперативного управління оборотними активами і короткостроковими зобов'язаннями

Глава 10. УПРАВЛІННЯ НЕОБОРОТНИМИ АКТИВАМИ

10.1. Політика підприємства в управлінні необоротними активами