Економічна реформа, яка створила в країні умови перехідної економіки, викликала докорінну зміну методів управління діяльністю підприємств, що склалися, і ролі держави в регулюванні макроекономіки. Реформа сформувала нові економічні і правові відносини між державою і підприємствами, між підприємствами, а також усередині самих підприємств.

У сфері державного регулювання основне місце займають макроекономічні перетворення. Причому загальна їхня тенденція полягає в децентралізації управління і зміщенні основних важелів регулювання на мікрорівень, посилення економічної самостійності підприємств насамперед на базі розвитку відносин власності. Умовою стабільного ефективного функціонування стала така форма поведінки підприємства, при якій "максимально проявляється приватна ініціатива і турбота кожного про самого себе".

Основна проблема реформування економіки України полягає в тому, що розробники програми реформ не до кінця врахували особливості формування підприємств нового типу, які характерні для перехідного періоду. Поведінка таких підприємств, орієнтованих на виживання, істотно відрізняється від діяльності компаній в умовах розвитого ринку.

Протягом останніх десяти років функціонування вітчизняних підприємств має таку особливість, що воно відбувається в постійно мінливих економічних умовах. Крім того, ситуація на підприємствах стала ще більш невизначеною внаслідок приватизації, тому що перед колишніми керівниками виникла небезпека усунення від управління підприємствами.

Відставання підприємств у підготовці до переходу на ринкові відносини багато в чому було викликане затримкою розробки і прийняття відповідних державних законодавчих актів і нормативних документів, їх неповнотою, а в деяких питаннях непослідовністю. Тому багато підприємств, по-перше, опинилися без розробки адаптаційних моделей поведінки на ринку, по-друге, своєчасно не здійснили системні перетворення в управлінні і, по-третє, не вибудували цілісної системи управління, адекватної ринковому середовищу.

Суспільство формує зовнішню стосовно до підприємства середовище, що поєднує податкову, соціально-культурну, фінансово-кредитну, державно-правову, інвестиційну, інформаційну і ресурсну складові. Кожна з цих складових може бути сприятливою або несприятливою для розвитку підприємства і у вигляді відповідних потоків вливатися в нього. Ступінь сприятливості середовища можна оцінити кількісно. Особливо важливе значення для діяльності підприємства має зовнішнє середовище, сформоване на територіальному (муніципальному) рівні.

Стратегія розвитку підприємства повинна будуватися з урахуванням системи управління використанням капіталу і реалізувати свою головну мету і основні завдання шляхом здійснення певних функцій. Комплексний зміст системи управління підприємством передбачає виділення таких функціональних градацій:

1. Фінансова функція.

Характеризує процес формування різних видів капіталу і розподілу фінансових ресурсів і утворення різних видів капіталу.

2. Виробнича функція.

Формує політику управління використанням капіталу в операційному процесі. Ця функція забезпечує управління використанням операційного основного й оборотного капіталу. Вона є одним з істотних факторів створення нової вартості, а в масштабах країни - валового внутрішнього продукту і національного доходу.

3. Відтворювальна функція.

У своєму русі капітал підприємства проходить ряд послідовних стадій, у результаті яких створюється нова додана вартість, а також відшкодовується і відтворюється самий капітал.

4. Накопичувальна функція.

Пов'язана із зростанням величини капіталу, що є одним з головних факторів стимулювання економічного розвитку, використанням капіталу в інвестиційному процесі.

5. Інвестиційна функція.

Передбачає розробку політики управління використанням капіталу в інвестиційному процесі. Це досягається через функцію інвестування, завдяки якому капітал у формі реальних і фінансових інвестицій надходить у господарський оборот і створює нову вартість капіталу підприємства.

6. Вартісна функція.

Відображає вартісну оцінку сукупного капіталу підприємства і його окремих видів. Використання цієї функції дозволяє оцінити ефективність фінансово-господарської діяльності підприємства, обґрунтувати його ринкову вартість.

Ефективність господарської діяльності підприємств визначається процесами формування їхнього капіталу. При цьому повинні враховуватися потреби підприємства у придбанні необхідних активів і оптимізація його структури з позиції ефективного використання фінансових ресурсів.

В управлінні формуванням капіталу підприємства можна виділити такі основні принципи:

- складання спеціальної цільової програми розвитку господарської діяльності підприємства;

- створення структури керівництва цією програмою;

- забезпечення відповідності обсягу залучуваного капіталу обсягу формованих активів підприємства;

- забезпечення оптимального розміру, складу і структури капіталу з позиції ефективного його функціонування;

- формування капіталу підприємства з різних джерел з урахуванням мінімізації їх витрат;

- ефективне використання капіталу підприємства в процесі господарської діяльності.

Концентрація і нарощування капіталу підприємства відбувається одночасно з організаційним оформленням цього процесу. Сумарна вартість капіталу в окремі періоди часу може розраховуватися за формулою:

де К.- сумарна вартість капіталу в /-му періоді; А/С, - нарощена вартість капіталу в /-му періоді.

В умовах ринкової економіки появі акціонерного товариства передує багатоетапний процес переходу бізнесу з одного організаційного стану в інший - від простих форму вигляді товариств до високих форм у вигляді відкритих акціонерних товариств.

В Україні склалася особлива ситуація з акціонерною справою. Переважна більшість акціонерних товариств у промисловості утворилася в результаті великомасштабної приватизації, проведеної державою в середині 90-х років XX ст. Приватизація в цей період характеризувалася:

- високими темпами перетворення великого числа державних підприємств у відкриті акціонерні товариства;

- наданням права брати участь у процесі приватизації всьому населенню шляхом купівлі приватизаційних сертифікатів;

- наданням значних пільг при придбанні акцій приватизованих підприємств керівникам і працівникам цих підприємств;

- переважанням політичних міркувань над економічними при очікуванні швидкого входження в ринкове середовище і відходу від централізованої планової системи;

- накладанням на всі ці процеси загальної економічної кризи в країні.

Тривалий час приватизовані підприємства перебували в стані невизначеного організаційного оформлення.

Постприватизаційний етап супроводжується глибокою фінансовою кризою, що охопила всі приватизовані підприємства. У цей період, як ніколи раніше, у вирішенні долі підприємства зросла роль якісного менеджменту, персонального складу топ-менеджерів, здатних адаптуватися до ринкових реалій, виробляти і проводити ефективну стратегію. Низький рівень внутрішньо-корпоративного управління на вітчизняних підприємствах виявляється в численних порушеннях прав акціонерів на участь в управлінні і прибутках товариства.

Дійсний фінансово-економічний стан підприємства вуалюється за допомогою складних і розгалужених систем взаємних розрахунків між пов'язаними й афілійованими особами, контрольованими топ-менеджерами підприємства. Цьому сприяє практика маніпулювання укладанням угод з використанням конфіденційної інформації. До порушення прав акціонерів призводить також процедура "розводнення капіталу", що викликає збільшення частки одних акціонерів і скорочення часток інших, а також непропорційне зменшення реальної вартості акцій одних категорій і типів порівняно з акціями інших категорій і типів.

Ще одним серйозним упущенням у системі внутрішньогосподарською управління на вітчизняних підприємствах є обмеження прав акціонерів на одержання інформації про результати фінансово-господарської діяльності підприємств. Існуючі правила бухгалтерського обліку не забезпечують належної фінансової прозорості. Аудиторські перевірки іноді проводяться без достатньої глибини опрацювання. Особливо небезпечні для інтересів акціонерів сумнівні угоди з афілійованими і зацікавленими особами. За такого роду угодами можуть критися виведення активів, приховування податків тощо.

Потенціал системи управління підприємством являє собою сукупність тих можливостей, засобів та інструментів, що з'являються в нього із застосуванням механізму управління капіталом підприємства. Потенціал характеризує не одномоментну, а перспективну результативність, поступово накопичувану протягом часу.

Потенціал управління капіталом підприємства входить до загального стратегічного потенціалу підприємства і може розглядатися як приріст цього потенціалу під впливом факторів формування і використання його капіталу. Більше того, потенціал управління капіталом підприємства є головним компонентом загального потенціалу підприємства, тому що він визначає реалізацію стратегічних цілей підприємства і всіх інших його потенціалів.

Для українських підприємств на сьогодні є дві альтернативні форми концептуальної моделі управління капіталом підприємства - американська і німецька.

В американській моделі інтереси акціонерів висуваються в списку інтересів учасників акціонерного товариства на перше місце. Діяльність компанії здійснюється заради добробуту акціонерів. При цьому складаються певні традиції, коли від менеджерів очікують максимального збільшення вартості компанії в інтересах акціонерів. Виходячи з цієї передумови, американські спеціалісти вважають, що ринкова вартість компанії (або капіталізація) є кращою мірою ефективності компанії. Вся діяльність найманого персоналу (менеджерів, спеціалістів і робітників) має бути підпорядкована максимізації вартості компанії. При цьому стверджується, що одночасно з підвищенням добробуту акціонерів зростає добробут найманого персоналу1.

Відповідно до описаної моделі побудовано і вертикальну систему управління акціонерним товариством: загальні збори акціонерів - рада директорів - виконавчий орган. Аналогічна модель прийнята і в Україні, тому певною мірою в нас копіюється американський досвід.

У німецькій моделі більше уваги приділяється інтересам найманого персоналу. На рис. 12.4 показано структуру управління акціонерним товариством у Німеччині.

У структурі управління є наглядова рада, половину складу якої обирають працівники підприємства зі свого числа при кількості зайнятих більше 2000 чол. Німецька модель управління підприємством враховує інтереси численних і різних учасників.

Рис. 12.4. Структура управління акціонерним товариством у Німеччині

Аналіз проблеми показує, що в Україні робляться зусилля скомбінувати основні принципи типових закордонних моделей у напрямку більш повного забезпечення балансу інтересів всіх учасників акціонерного товариства.

Кожне підприємство повинно обирати найбільш прийнятну модель управління капіталом підприємства з урахуванням чинного законодавства, конкретних умов діяльності і традицій.

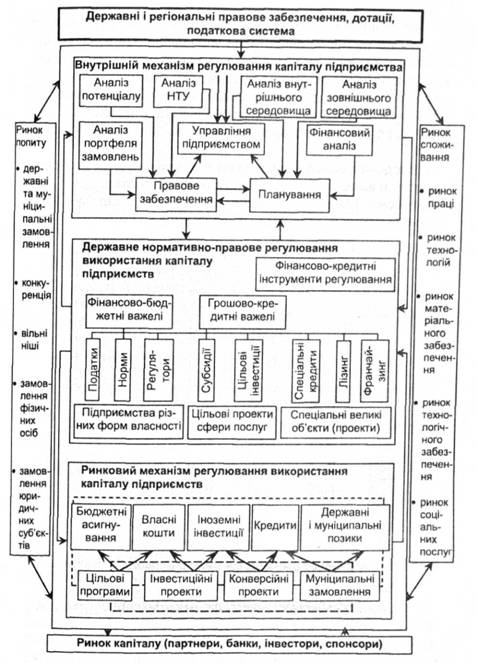

Важливим у господарській діяльності підприємств є фінансово-економічний потенціал, що реалізує спроможність системи управління регулювати і нарощувати грошові потоки. Фінансово-економічний потенціал системи управління нерозривно пов'язаний з механізмом управління капіталом підприємства. До структури механізму управління капіталом підприємства входять такі елементи1:

"ринковий механізм регулювання діяльності підприємства з використання капіталу;

- державне нормативно-правове регулювання діяльності підприємства з використання капіталу;

- внутрішній механізм регулювання окремих аспектів використання капіталу підприємства;

- система конкретних методів і прийомів здійснення управління з використання капіталу підприємства.

Введення механізму управління капіталом підприємства супроводжується посиленням ролі стратегічного підходу.

На рис. 12.5 наведено механізм управління капіталом підприємства.

Рис. 12.5. Організаційно-економічний механізм управління капіталом підприємства

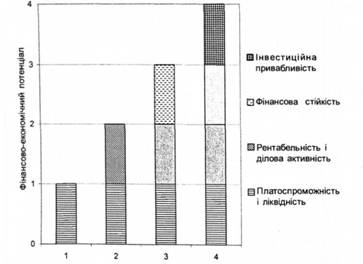

На початковій стадії формування капіталу на підприємстві переважає тактичне, оперативне управління. Це означає, що фінансово-економічний потенціал зосереджений у першу чергу на вирішенні завдань підтримки показників платоспроможності і ліквідності. У міру розвитку підприємство переборює кризові ситуації у своїй діяльності, капітал підприємства нарощується за рахунок поліпшення показників рентабельності і ділової активності.

Введення механізмів корпоративного управління дозволяє наростити інвестиційну привабливість підприємства.

На рис. 12.6 наведено схему структурного розвитку фінансово-економічного потенціалу підприємства.

Рис. 12.6. Структурний розвиток фінансово-економічного потенціалу підприємства

Складність і багатогранність діяльності підприємства у міру його структурного розвитку передбачає формування репутації підприємства, або гудвіла. Вартість капіталу підприємства, на наш погляд, залежить від: ставлення до підприємства з боку покупців, клієнтів, партнерів, органів управління; оцінки якості і надійності продукції підприємства; оцінки товарного знаку, оцінки менеджменту.

Гудвіл являє собою частину нематеріальних активів підприємства, що залежить від позитивного іміджу, наявності стабільних ділових зв'язків, популярності фірмового найменування і фірмової марки.

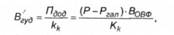

Вартість гудвіла В . розраховується методом капіталізації додаткового прибутку:

де Пдод - додатковий прибуток;

Р, Р^ - рентабельність основних фондів даного підприємства і в середньому по галузі;

Водф - вартість основних виробничих фондів підприємства;

кк - коефіцієнт капіталізації. Ефективний механізм управління капіталом підприємства дозволяє в повному обсязі реалізувати поставлені перед ним цілі і завдання, сприяє результативному здійсненню функцій цього управління.

12.4. Оптимізація структури капіталу

Глава 13. МЕТОДОЛОГІЧНІ ОСНОВИ ОЦІНКИ ВАРТОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

13.1. Сутність концепції вартості капіталу

13.2. Оцінка середньозваженої вартості капіталу підприємства

13.3. Моделі оцінки вартості зобов'язань підприємства

А. Моделі оцінки вартості кредитів

Б. Моделі оцінки вартості облігаційної позики

В. Моделі оцінки вартості комерційного кредиту і внутрішньої кредиторської заборгованості

Глава 14. УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ