15.1. Політика залучення і формування позикового капіталу підприємства

Ефективна фінансово-господарська діяльність підприємства неможлива без залучення позикових коштів. Використання позикового капіталу дозволяє істотно розширити обсяг виробничо-господарської діяльності підприємства, забезпечити більш ефективне використання власного капіталу, прискорити формування різних цільових фондів виробничого і невиробничого призначення і у кінцевому рахунку - підвищити ринкову вартість підприємства.

До складу позикового капіталу підприємства включають: короткострокові кредити і позики; довгострокові кредити і позики; кредиторську заборгованість (виступає у формі залучених коштів).

Короткострокові фінансові зобов'язання. Короткострокові кредити і позики служать джерелом покриття оборотних активів. До них належать усі форми залученого позикового капіталу з терміном його використання до одного року. Попередню оплату покупцем товарів і послуг розглядають як безпроцентний кредит постачальникам, що часто генерує неплатежі в господарстві.

Терміновою вважають заборгованість за отриманими позиками і кредитами, термін погашення якої за умовами договору не настав або продовжений (пролонгований) у встановленому порядку. Нарешті, до простроченої відносять заборгованість за отриманими позиками і кредитами з терміном погашення, що минув умовами договору.

Довгострокові фінансові зобов'язання. До них належать всі форми функціонуючого на підприємстві позикового капіталу з терміном його використання більше одного року. Основними формами цих зобов'язань є довгострокові кредити банків і довгострокові позикові кошти, термін погашення яких ще не настав, або не погашені в передбачений термін.

Довгостроковий позиковий капітал направляється на фінансування необоротних активів (капітальних) і частини оборотних активів. Довгострокові кредити і позики показують у бухгалтерському балансі як довгострокові зобов'язання з терміном погашення більше року. При цьому вирахування зазначеного терміну починають з першого числа календарного місяця, що йде за місяцем, в якому ці зобов'язання були прийняті до бухгалтерського обліку, з урахуванням умов договорів про терміни погашення зобов'язань. Аналітичний облік довгострокових кредитів і позик здійснюють за їхніми видами, кредитними організаціями та іншими позикодавцями, що надали їх.

У складі інформації про облікову політику підприємства-позикодавця необхідна наявність такої інформації:

- про переведення довгострокової заборгованості в короткострокову; про склад і порядок списання додаткових витрат за позиками;

- про вибір способів нарахування і розподілу належних доходів за позиковими зобов'язаннями;

- про порядок обліку доходів від тимчасового вкладення позикових коштів.

15.2. Управління залученням банківського кредиту

Діяльність підприємства щодо залучення позикового капіталу пов'язана безпосередньо з функціонуванням кредитного ринку, розвитком його видів І сегментів, станом його кон'юнктури.

Безпосередніми учасниками фінансових операцій на кредитному ринку є кредитори і позичальники. Основна функція кредиторів - продаж кредитних ресурсів у грошовій або іншій формах для задоволення різних потреб підприємств і організацій у позиковому капіталі.

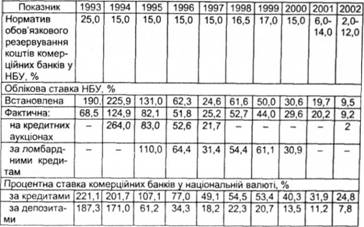

У складі фінансового кредиту, що залучається підприємствами для розширення фінансово-господарської діяльності, пріоритетна роль належить банківському кредиту. Цей кредит має широку цільову спрямованість і залучається в найрізноманітніших видах. В останні роки в кредитуванні підприємств беруть участь не тільки вітчизняні, але і закордонні банки (табл. 15.1).

Таблиця 15.1. Основні показники діяльності банківської системи України (1993-2002 рр.)

* Статистичний щорічник України за 2002 р. - С. 77.

Наслідками переходу до ринкової економіки стала докорінна зміна механізму фінансування реального сектора. Скорочення участі держави в інвестиційному процесі спонукало підприємства до пошуку нових джерел забезпечення виробничої діяльності. Проте можливості фінансових інститутів приватного сектора виявилися досить обмеженими, що послужило поштовхом до забезпечення основної маси капіталовкладень у перехідній економіці України за рахунок власних фінансових ресурсів.

Так, згідно з статистичними даними, в економіці постсоціалістичних країн більше 70% вкладень в основний капітал забезпечуються з власних коштів підприємств. При цьому майже 48% підприємств не користуються банківськими кредитами через їх недостатність, 70-80% - через нестачу коштів, а 40-50% підприємств вбачають у власних ресурсах доступне джерело інвестицій1. Очевидно, що таке становище знайшло відображення в загальному стані інвестиційного процесу.

На даний час ситуація починає змінюватися в позитивну сторону. Так, загальна сума кредитів банківської системи підприємствам збільшилася з 30602 млн грн у 2000 р. до 78674 млн гри у 2003 р.1 Підвищується роль кредитування економіки в цілому. На початок 2000 р. його частка у ВВП склала 17,7%, а в 2003р.-уже 29,8%2. Також зросла питома вагу довгострокових кредитів (на термін більше одного року) з 17,9% у 2000 р. - до 45,0 % у 2003 р.3

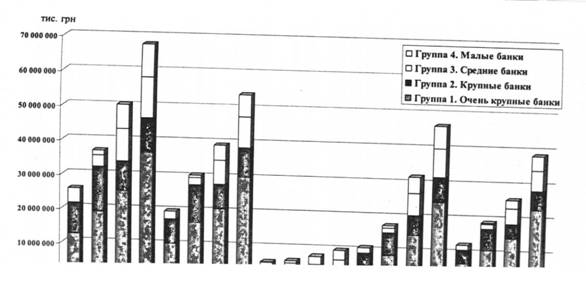

Проте в цілому сприятлива тенденція змінюється при більш глибокому якісному аналізі показників діяльності українських банків (рис. 15.1 )4. Так, їхні сумарні активи не перевищують 13,4% ВВП, сукупний капітал - 23% ВВП5. І це істотно менше показників не тільки розвинутих держав, але навіть більшості країн, що розвиваються6.

Причому вітчизняні банки є чистими позичальниками стосовно до населення і підприємств, виступаючи кредиторами нерезидентів. Це означає, що банківська система залучає на депозити і рахунки грошей більше, ніж повертає в реальний сектор у вигляді кредитування підприємства, вкладаючи в закордонні фінансові активи надлишок коштів.

Низьку долученість банківського сектора до кредитних операцій підтверджує і наявність надлишкових ресурсів у НБУ. Так, резервні активи органів грошово-кредитного регулювання (без золота) склали в 2001 р. 2,96 млрд дол. США7.

Таким чином, кредитування в Україні є в більшості випадків однією з форм фінансування інвестицій з власних ресурсів

підприємств, число яких в умовах економічного зростання збільшується. У зв'язку з цим експерти відзначають, що подібна модель кредитування порівнянна з розвитком "натурального господарства", коли кожна велика фірма або підприємство змушені мати власний банк. Подібний механізм управління фінансовими потоками збільшує витрати в масштабах економіки в цілому. При цьому зростає кількість кредитних організацій непропорційно реальним потребам. Тим самим створюються умови, за яких капітал навіть найзначніших кредитних організацій не відповідає потребам економіки України.

У перехідний період розвитку економіки не вдалося істотно змінити банківську систему. Значна частина українських банків не в змозі забезпечити необхідне накопичення кредитних ресурсів, обслуговувати інвестиційні процеси в суспільстві. Агрегований банківський капітал України складає усього 4,9% від ВВП, тоді яку країнах із перехідною економікою Центральної і Східної Європи - в середньому 40%, в країнах європейської співдружності - до 80%.

Таким чином, під банківським кредитом розуміються кошти, що надаються банком у борг клієнту на певний термін під певні відсотки і для цільового використання.

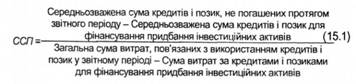

Середньозважену ставку витрат за кредитами і позиками, призначеними для активізації фінансово-господарської діяльності підприємства (ССП), можна визначити за формулою:

Порівняно з фінансуванням через позики, що залучаються з фондового ринку, використання довгострокових кредитів забезпечує позичальнику такі переваги:

- відсутні витрати на друкування документарних емісійних цінних паперів, їх розміщення, оплату послуг фінансових посередників;

- правові відносини між позичальником і кредитором відомі небагатьом особам;

- умови надання кредиту визначаються партнерами з кожної кредитної угоди;

- зменшується термін між поданням заявки й одержанням кредиту від банку порівняно з надходженням коштів з фондового ринку.

Різноманітність джерел і умов надання позикового капіталу у формі банківських кредитів передбачає необхідність порівняльної оцінки ефективності формування позикових коштів.

Основу такої оцінки становить розрахунок вартості залучених позикових коштів у розрізі їхніх елементів. Оцінка вартості позикового капіталу має ряд особливостей:

- порівняну простоту формування базової оцінки вартості позикових коштів;

- урахування в процесі оцінки вартості позикового капіталу податкового коректора;

- залучення позикового капіталу завжди викликає зворотний грошовий потік зі сплати відсотків і погашення основної суми боргу;

- вартість залучення позикового капіталу взаємозалежна з оцінкою кредитоспроможності позичальника з боку банку.

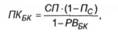

Вартість банківського кредиту визначається на основі процентної ставки, що формує основні витрати позичальника з обслуговування боргу і може бути розрахована за формулою (15.2).

де ПКЬК - вартість позикового капіталу, що залучається у формі банківського кредиту;

СП- ставка процента за банківський кредит, %;

Пс - ставка податку з прибутку, частки одиниці;

РВ^- рівень витрат позичальника щодо залучення банківського кредиту в його сумі, частки одиниці.

Ставка процента за банківський кредит у гривні, залучений 01.01.2002 р. TOB "ТранзитСервіс" у розмірі 900 000 грн, складала 24,3%. Ставка податку з прибутку - 0,30. Рівень витрат позичальника на залучення банківського кредиту - 0,02. Тоді

Якщо позичальник не має додаткових витрат на залучення банківських кредитів або вони мінімальні стосовно до обсягу позикових коштів, то формула (15.2) використовується без знаменника. Тоді ціна позикового капіталу складає тільки 17% (24,3 o 0,7).

Політика залучення банківського кредиту включає такі основні етапи:

- визначення цілей використання залучуваного банківського кредиту;

- оцінка співвідношення між короткостроковим і довгостроковим кредитом;

- вивчення та оцінка комерційних банків - потенційних кредиторів позичальника;

- зіставлення умов можливого залучення окремих видів кредитів у різних банків.

Для вирішення питання про вибір банку-кредитора необхідно враховувати такі фактори:

- загальну характеристику банку: склад засновників, організаційно-правову форму, цілі і політику банку на ринку позичкового капіталу, контингент його клієнтів тощо;

- результати діяльності банку за останній рік: розмір власного капіталу, позиції на фінансовому ринку, фінансову стійкість та ін.;

- якість і різноманітність послуг, що надаються банком, та ін. Для підприємства-позичальника важливе значення мають і

такі параметри, як:

- швидкість здійснення розрахункових операцій;

- можливість одержання недорогих кредитів;

- мінімізація витрат на відкриття розрахункових, валютних і спеціальних рахунків та якість їх обслуговування;

- можливість вигідного вкладення свого капіталу та ін.

Одержати уявлення про надійність і фінансову стійкість банку можна з публікованої звітності за ряд років і порівняння проведених у ній показників з іншими фінансово-кредитними організаціями.

Розробка політики залучення банківського кредиту являє собою частину загальної політики підприємства щодо залучення позикових коштів. Спочатку визначаються цілі використання залучуваного банківського кредиту. Потім проводиться оцінка власної кредитоспроможності. При цьому розроблювана підприємством політика залучення позикового капіталу повинна збігатися за параметрами з відповідними параметрами кредитної політики банків.

У сучасній банківській практиці оцінка рівня кредитоспроможності позичальника при кредитуванні виходить з таких критеріїв: рівня фінансового стану підприємства; характеру погашення підприємством раніше отриманих ним кредитів.

Рівень фінансового стану підприємства оцінюється системою фінансових коефіцієнтів, серед яких основна увага приділяється коефіцієнтам платоспроможності, ліквідності та рентабельності.

Фінансову стійкість оцінюють за допомогою аналізу структури активів і пасивів балансу (див. табл. 14.1 і 14.2).

У балансі підприємства показники наявності джерел коштів для формування запасів і витрат відповідають показникам їх забезпеченості. Найбільш важливим показником фінансової стійкості є коефіцієнт фінансової незалежності (КЛ.

де ВК- власний капітал; ВБ - валюта балансу. Якщо К > 0,5, це означає, що всі позикові кошти можуть бути в будь-який момент компенсовані за рахунок власного капіталу.

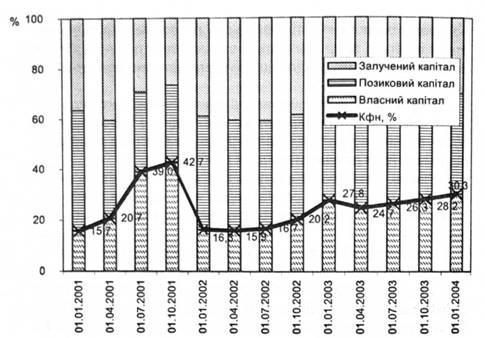

На рис. 15.2 наведено поквартальну динаміку коефіцієнта фінансової незалежності (Кфн), вираженого у відсотках, і зміну структури капіталу ВАТ "Олімпія" у (2001-2003 рр.).

Відповідно до запропонованої методики ситуація, що склалася на підприємстві, може бути оцінена як несприятлива, хоча спостерігається стабільне зростання показника фінансової незалежності. Нездатність підприємства покрити позиковий капітал власним пов'язана з наявністю великих збитків минулих років.

Аналіз К у динаміці дозволяє прогнозувати фінансову незалежність позичальника на перспективу, що є важливою обставиною для його кредиторів.

Платоспроможність позичальника характеризує ліквідність його балансу, тобто можливість швидко трансформувати свої

Рис. 15.2. Зміна структури капіталу і коефіцієнта фінансової незалежності ВАТ "Олімпія" (2001-2003 рр.), %

активи в кошти. Платоспроможність оцінюється на підставі аналізу балансу підприємства.

У практичній діяльності використовуються такі фінансові коефіцієнти:

- абсолютної ліквідності (К );

- поточної ліквідності (К );

- загальної ліквідності (К ). Вони обчислюються за формулами:

де ГК- кошти на розрахункових, валютних і спеціальних рахунках у банках, а також у касі;

КФВ - короткострокові фінансові вкладення;

ДЗ - дебіторська заборгованість;

З - матеріально-виробничі запаси;

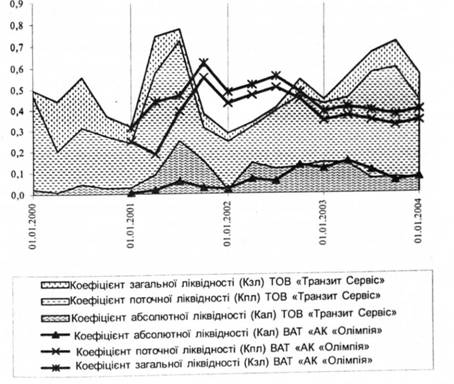

КО - короткострокові зобов'язання. Визначено показники ліквідності по підприємствах ВАТ "Олімпія" і TOB "ТранзитСервіс" (рис. 15.3). Дані рис. 15.3 свідчать про те, що обидва підприємства знаходяться в складному фінансовому стані. Коефіцієнти ліквідності нижче нормативних розмірів. Динаміка коефіцієнтів загальної ліквідності свідчить про те, що підприємства не в змозі відповідати за своїми короткостроковими зобов'язаннями, не використовуючи необоротні активи. Це обумовлено тим, що темпи зростання короткострокових зобов'язань у деяких періодах випереджають темпи зростання ліквідних коштів. Дефіцит коштів указує на затримку платежів за поточними фінансовими зобов'язаннями, що знижує ліквідність балансу підприємств.

Рис. 15.3. Динаміка показників ліквідності підприємств TOB "Транзит Сервіс" і ВАТ "Олімпія" (2000-2003 рр.)

Основні причини нестачі ліквідних коштів:

- збитки минулих років;

- уцінка матеріальних запасів;

- капітальні витрати понад накопичені джерела фінансування;

- зайві вкладення в довгострокові інвестиції (статутні капітали інших підприємств та ін.).

Наявність у підприємства-позичальника необхідних ліквідних коштів залежить від:

- обсягу господарської діяльності підприємства;

- галузі промисловості і сфери комерційної діяльності;

- тривалості виробничого циклу, що позначається на величині незавершеного виробництва;

- сезонності роботи підприємства;

- стану загальної ринкової кон'юнктури.

Разом з перерахованими вище фінансовими коефіцієнтами ліквідності для оцінки кредитоспроможності позичальника використовують також показники обіговості і рентабельності всіх активів, оборотних активів і власного капіталу.

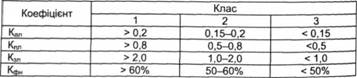

Клас кредитоспроможності позичальника і умови надання кредиту (розмір позички, термін, форма забезпечення, процентна ставка) визначаються на основі наведених показників та їх відносної оцінки. Клієнтів за характером кредитоспроможності банки поділяють на 3-5 класів. В основу визначення класу кредитоспроможності покладено критеріальний рівень показників та їхній рейтинг. Середні розміри цих показників є підставою для віднесення позичальника до другого класу, вище середніх-до першого, а нижче середніх - до третього.

Рейтинг або вагомість показника в системі визначають спеціалісти банку для кожного позичальника окремо, виходячи з кредитної політики, особливостей клієнта і ліквідності його балансу.

Перший клас умовно має від 100 до 150 балів; другий клас-від 151 до 250 балів; третій клас - понад 251 бал. Виходячи з величини коефіцієнтів ліквідності і фінансової незалежності, позичальників можна умовно поділити на три класи (табл. 15.2).

Таблиця 15.2. Класи кредитоспроможності позичальників

Виходячи з даних рис. 15.3, можна зробити висновок, що у цілому обидва аналізованих підприємства належать до третього класу позичальників, за винятком окремих періодів.

Далі проводитися розрахунок рейтингу позичальника (табл. 15.3).

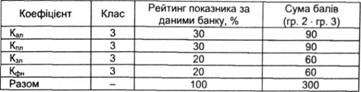

Таблиця 15.3. Розрахунок рейтингу підприємства-позичальника TOB "ТранзитСервіс" на 01.01.2004 р.

Таким чином, дане підприємство-позичальник належить до третього класу кредитоспроможності. Тому банк вправі відмовити йому в наданні кредиту.

З підприємствами кожного класу кредитоспроможності банки будують свої кредитні відносини по-різному. Так, позичальникам першого класу вони можуть відкривати кредитну лінію, кредитувати за контокорентним рахунком, видавати в разовому порядку бланкові кредити без забезпечення зі стягуванням зниженої процентної ставки.

Кредитування клієнтів другого класу здійснюється на звичайних умовах, тобто при наявності відповідних форм забезпечення. Процентні ставки залежать від виду забезпечення, политу на кредити, дисконтної ставки НБУ та ін.

Надання кредиту позичальникам третього класу пов'язано для банку з великим ризиком неплатежу за основною сумою боргу і відсотками. Якщо банк зважується на видачу позички позичальнику третього класу, то її розмір не повинен перевищувати величину статутного капіталу позичальника.

При виникненні договірних відносин між підприємствами в них з'являється інтерес до фінансової стійкості один одного як до критерію надійності партнера. Стійкість економічного зростання дозволяє припустити, що підприємству не загрожує банкрутство. Тому перед керівництвом підприємства постає важливе завдання - забезпечити стійкі темпи економічного розвитку.

15.3. Забезпечення стійких темпів економічного розвитку підприємства

РОЗДІЛ 5. СТРАТЕГІЧНИЙ І ОПЕРАТИВНО ТАКТИЧНИЙ ФІНАНСОВИЙ МЕНЕДЖМЕНТ

Глава 16. УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ НА ПІДПРИЕМСТВІ

16.1. Поняття і значення грошових потоків у діяльності підприємства

16.2. Принципи управління грошовими потоками підприємства

16.3. Методи управління грошовими потоками підприємства

16.3.1. Грошові потоки від активів і методи їх вимірювання

16.3.2. Грошові потоки кредиторам (акціонерам)

16.4. Планування грошових потоків