Зростання обсягів виробництва залежить від збільшення майна підприємства, тобто його активів. Приплив додаткових ресурсів можливий за рахунок внутрішніх і зовнішніх джерел фінансування. Додатковий приплив фінансових ресурсів може бути забезпечений за рахунок залучення банківських кредитів, позик, коштів кредиторів. Проте зростання обсягу позикових коштів повинен бути обмежений розумними межами.

Можливість підприємства розширювати основну діяльність за рахунок реінвестування власних коштів визначається за допомогою коефіцієнта стійкості зростання (Ксз), що розраховується за формулою:

де ЧП- чистий прибуток;

ВК - власний капітал;

Д- дивіденди, виплачувані акціонерам;

ЧГУ- прибуток, направлений на розвиток виробництва (реінвестований прибуток).

Розширена факторна модель для розрахунку коефіцієнта стійкості економічного зростання (К^) може бути подана так:

де К - частка прибутку, реінвестованого у виробництво;

Кд, - рентабельність реалізованої продукції;

К - оборотність власних оборотних коштів підприємства;

Ке - забезпеченість власними оборотними коштами;

Кт - коефіцієнт загальної ліквідності (покриття);

Ка - частка короткострокових зобов'язань у капіталі підприємства;

К - коефіцієнт фінансової залежності.

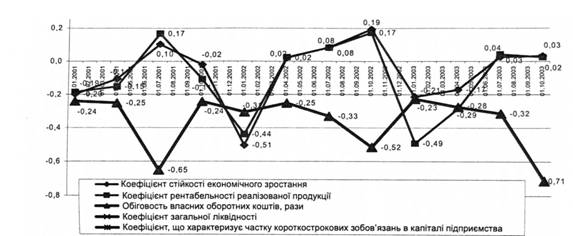

Розрахунок показників факторної моделі коефіцієнта стійкості економічного зростання подано на рис. 15.4.

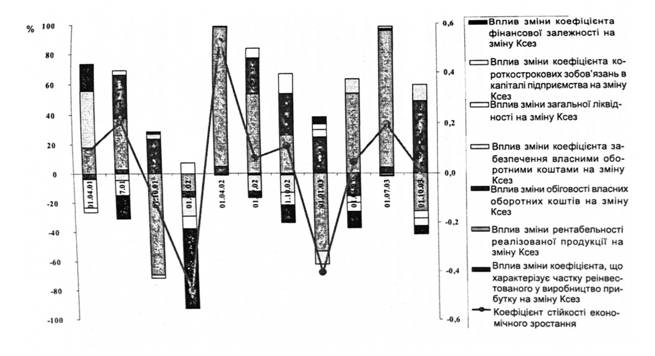

На рис. 15.5 наведено аналіз впливу компонентів факторної моделі на поквартальну зміну коефіцієнта економічного зростання.

На ВАТ "Олімпія" коефіцієнт стійкості економічного зростання має сезонний характер зміни. На початок року спостерігається негативне значення даного показника зі збільшенням і досягненням позитивного значення до середини року.

Використання багатофакторної моделі коефіцієнта стійкості економічного зростання дозволяє спрогнозувати темпи розвитку підприємства й оцінити вплив кожного показника-фактора на загальну стійкість економічного зростання.

Характеризуючи стан фінансового сектора економіки України, треба констатувати, що він не дозволяє фінансувати інвестиції підприємств із зовнішніх джерел на тривалий термін. Банківське кредитування економіки і ринки капіталу практично не впливають на господарську активність підприємств, тому що основну роль в інвестиційному процесі країни продовжують відігравати власні кошти реального сектора.

Слід зазначити, що фінансування зростання, здійснюване окремим підприємством без залучення зовнішніх джерел капіталу, мабуть, є основною формою внутрішнього ринку капіталу в економіці що розвивається, і перехідній економіці. При цьому забезпечується тільки просте відтворення, звичайно за рахунок амортизаційних відрахувань.

Можливими джерелами інвестиційних ресурсів в умовах ринкової трансформації економіки є залучення капіталу покупців, постачальників, бартерні операції тощо. В українській економіці

Рис. 15.4. Динаміка показників розширеної факторної моделі для розрахунку коефіцієнта стійкості економічного зростання ВАТ "Олімпія" (2001-2003 рр.)

головним фактором укладання таких угод стає недостатність фінансових ресурсів підприємств і невисока ефективність банківської системи: 87,5% підприємств вступають у ці відносини через брак коштів; 29,1% - у зв'язку з недоступністю банківських кредитів. Додатковими причинами є недостатня швидкість грошових платежів, а також недовіра до банків. Останні два фактори обумовлюють бартерні угоди в 72,1 і 6,0% випадків відповідно [158, р. 15].

Таким чином, в умовах ринкової трансформації економіки України переважає державна і внутрішня модель фінансування економічного зростання. Підприємства, що використовують тільки внутрішнє фінансування, зростають повільніше, ніж при застосуванні зовнішніх джерел капіталу, і характеризуються більш низькою якістю інвестиційних рішень.

Державну модель інвестування на рівні підприємств супроводжує низька норма доходності і втрата коштів, надмірний обсяг вкладень у стагнаційні виробництва, що може призвести до нестабільності фінансів і фінансової системи в цілому [165, р. 25].

Таким чином, сучасні моделі фінансування в Україні мають істотні обмеження. Позитивні тенденції мікроекономічного ефекту державної участі в інвестиційному процесі достатньо нестійкі, а її мікроефективність дещо знижена. Якщо ж підприємство використовує власні фінансові ресурси, то можна говорити про взаємозалежність цієї форми фінансування та економічного зростання. У зростаючій економіці підприємства інвестують збільшуваний прибуток у виробництво, а в умовах спаду вкладення у виробництво практично припиняються.

Глава 16. УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ НА ПІДПРИЕМСТВІ

16.1. Поняття і значення грошових потоків у діяльності підприємства

16.2. Принципи управління грошовими потоками підприємства

16.3. Методи управління грошовими потоками підприємства

16.3.1. Грошові потоки від активів і методи їх вимірювання

16.3.2. Грошові потоки кредиторам (акціонерам)

16.4. Планування грошових потоків

Глава 17. УПРАВЛІННЯ ІНВЕСТИЦІЯМИ

17.1. Економічна сутність і класифікація інвестицій