4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат

У процесі функціонування підприємство для забезпечення виконання своєї основної функції — виробництва продукції, повинно мати в розпорядженні певні фінансові ресурси, підтримувати їх на належному рівні, а також збільшувати або зменшувати їх обсяг у разі потреби. Отримані в розпорядження ресурси підприємство використовує для придбання основних засобів та оборотних активів, які беруть безпосередню участь в процесі виробництва продукції.

Отже, всю фінансово-господарську діяльність підприємства можна поділити на операційну, фінансову та інвестиційну.

Операційна діяльність — це основна діяльність підприємства, що є головною метою створення підприємства, забезпечує основну частку його доходу і пов'язана з виробництвом та реалізацією продукції (товарів, робіт, послуг ).

Фінансова діяльність пов'язана з формуванням фінансових ресурсів підприємства. Це діяльність щодо залучення та погашення банківських та інших позик, збільшення і зменшення статутного капіталу через емісію чи викуп акцій, емісію та погашення власних боргових зобов'язань тощо.

Інвестиційна діяльність — це діяльність підприємства, яка передбачає вкладення коштів підприємства (власних чи залучених) в основні засоби, інші необоротні або фінансові активи. Тобто це діяльність, пов'язана зі здійсненням інвестицій у власне виробництво (капіталовкладень підприємства) та фінансових інвестицій у статутні капітали інших суб'єктів ринку, корпоративні або державні цінні папери з метою отримання доходу від володіння ними.

У результаті здійснення фінансово-господарської діяльності підприємство отримує доходи від різних видів діяльності і несе відповідно до цих доходів витрати. Перевищення доходів над витратами формує прибуток підприємства. Збитки є результатом перевищення витрат підприємства над його доходами. Прибуток, якщо він капіталізується, а не розподіляється серед власників і не використовується на різні цілі, збільшує власні фінансові ресурси підприємства. Збитки негативно впливають на обсяг фінансових ресурсів і фінансову стійкість підприємства, оскільки зменшують власний капітал та частку власних коштів у загальному обсязі ресурсів підприємства.

Дохід від операційної діяльності (операційний дохід) в основній своїй частині пов'язаний з безпосереднім надходженням коштів — виручки від реалізації продукції (товарів, робіт та послуг). (Що визнається моментом отримання доходу — надходження виручки чи відвантаження продукції та утворення дебіторської заборгованості — визначається стандартами бухгалтерського обліку.)

Інші операційні доходи — це доходи від операційної оренди активів, реалізації сировини, матеріалів, інших оборотних активів (крім фінансових), дохід від операційних курсових різниць, відшкодування раніше списаних активів, отримані за результатами господарської діяльності штрафи, пені, неустойки тощо.

Доходи від інвестиційної діяльності підприємства складаються з доходів від реалізації необоротних активів, раніше придбаних підприємством, і доходів від інвестицій у фінансові активи. Останні включають доходи від володіння цими активами (процентні чи дивідендні виплати) та доходи від їх реалізації.

Фінансова діяльність підприємства передбачає залучення ресурсів і тому пов'язана, як правило, з витратами на залучення цих ресурсів. Розмір фінансових витрат є важливим показником діяльності підприємства, тому процентні виплати з боргу відокремлюються від інших витрат підприємства і відображуються у фінансовій звітності. Це дає змогу аналізувати ефективність використання коштів, достатність доходів підприємства для здійснення процентних виплат з боргу та збереження фінансової стійкості.

Доходи й витрати підприємства можуть бути класифіковані за такими групами:

| Доходи | Витрати |

| 1. Виручка від реалізації продукції | 1. Виробнича собівартість реалізованої продукції, адміністративні витрати, витрати на збут |

| 2. Інші операційні доходи | 2. Інші операційні витрати |

| 3. Фінансові доходи | 3. Фінансові витрати |

| 4. Інші доходи | 4. Інші витрати |

До фінансових доходів включають доходи від володіння фінансовими активами — процентні та дивідендні виплати, а до фінансових витрат — процентні виплати за банківськими та іншими позиками, купонні виплати за емітованими підприємством корпоративними облігаціями. Інші доходи та витрати пов'язані з реалізацією основних засобів, нематеріальних активів, цінних паперів тощо.

Зважаючи на специфіку та значущість окремих видів фінансово-господарської діяльності підприємства, з метою вивчення механізму формування прибутку та управління окремими його складовими доцільно розглядати такі складові доходів та витрат:

Доходи — виручка від реалізації продукції, робіт та послуг, інші доходи.

Витрати — виробнича собівартість реалізованої продукції, адміністративні витрати, витрати на збут, фінансові витрати, інші витрати.

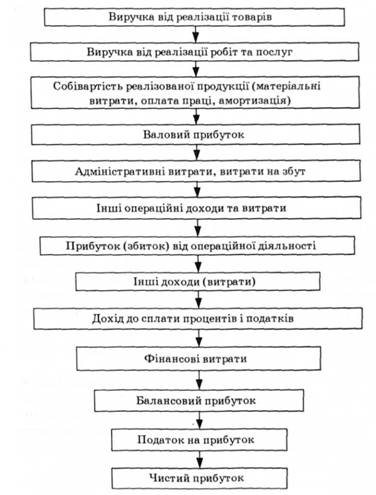

Механізм формування прибутку, що ґрунтується на такому групуванні доходів та витрат, наведено на рис. 4.1.

Рис. 4.1. Механізм формування прибутку

Доходи підприємства від операційної діяльності поділяють на дві складові: виручку від реалізації товарів і виручку від реалізації робіт та послуг, що дає змогу проаналізувати склад операційної діяльності, а в сукупності із собівартістю реалізованої продукції — структуру операційного прибутку. Собівартість реалізованої продукції у даному разі є виробничою собівартістю, оскільки до її складу не входять витрати на збут, адміністративні та інші витрати.

Доходи від різних видів діяльності та відповідно до них витрати при обчисленні прибутку розраховують без урахування податку на додану вартість та інших непрямих податків.

Валовий прибуток (збиток) визначають як різницю між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Прибуток (збиток) від операційної діяльності становить алгебраїчну суму валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

До складу інших доходів (витрат) входять доходи від фінансових інвестицій, результати реалізації необоротних активів підприємства — основних засобів, нематеріальних та фінансових активів, а також інші доходи, не пов'язані з операційною діяльністю. Інші доходи є побічним результатом діяльності підприємства і не повинні мати постійний і значний вплив на його фінансові результати. Основну частину прибутку суб'єкта господарювання має становити прибуток від операційної діяльності.

Фінансові витрати відображують витрати підприємства, пов'язані з використанням позикових коштів. Якщо підприємство має в розпорядженні значний обсяг позикових коштів, фінансові витрати суттєво впливають на фінансові результати діяльності підприємства і зменшують балансовий прибуток.

Балансовий прибуток є основним фінансовим результатом фінансово-господарської діяльності підприємства. Після сплати податку на прибуток, який розраховують відповідно до Закону України "Про оподаткування прибутку підприємств", він використовується суб'єктом господарювання для розширення господарської діяльності та на інші цілі.

4.3. Собівартість продукції та аналіз беззбитковості

4.4. Оподаткування прибутку підприємств

4.5. Управління прибутком

Практикум

Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення

5.2. Баланс підприємства

5.3. Звіт про фінансові результати

5.4. Рух грошових коштів на підприємстві