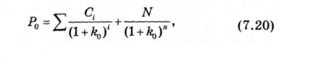

Обчислити внутрішню вартість купонної облігації та оцінити її ринкову вартість можна за формулою (7.19), яка в цьому разі має такий вигляд:

Де Сі,—купонні виплати за і-й період; n —кількість періодів до погашення; N —сума, яку отримає власник облігації при її погашенні (як правило, дорівнює номінальній вартості облігації); R0 — ставка дисконтування, що дорівнює існуючій ставці доходу за подібними зобов'язаннями, та відображає дохідність при погашенні облігації.

Формулу (7.20) використовують для оцінки ринкової вартості облігації у випадку, коли останні купонні виплати щойно відбулися, а наступні будуть здійснені в кінці періоду (якщо виплати здійснюються щороку, наступні виплати мають відбутися через рік).

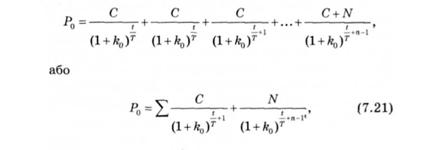

Якщо з моменту останніх купонних виплат минуло і 1 днів, до наступних виплат залишилося І днів, період становить Т днів (як правило, Т~ 365), ринкову вартість облігації з фіксованим купоном С з достатнім ступенем точності можна обчислити за формулою

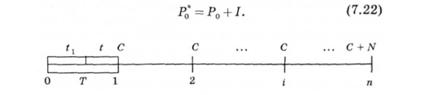

При цьому ціна Р£, яку має сплатити інвестор власнику облігації при її купівлі, повинна бути більшою від Р0 на величину накопиченого процента / = Сг 1: Т, що утворився за період з останньої виплати процентів до цього моменту, тобто за період і = Т - і:

Накопичений процент є доходом власника облігації, який він не зможе отримати, оскільки продає облігацію до моменту здійснення купонних виплат. Тому відповідну суму йому компенсує покупець облігації.

Співвідношення (7.20) — (7.22) можна використати для вирішення низки завдань, пов'язаних з оцінкою облігацій, зокрема:

1) якщо дохідність подібних облігацій на певний момент дорівнює к0 і ця облігація з погляду інвестора має забезпечити такий самий рівень доходу, використовуючи співвідношення (7.20) та (7.21), можна визначити величину Р0, порівняти її з поточною ринковою ціною Р і прийняти зважене рішення щодо інвестування коштів у цю облігацію. При Р0<Р інвестор буде вважати недоцільним вкладення коштів у цю облігацію, оскільки, на його думку, облігація переоцінена ринком. При Р0 > Рр інвестор вважатиме доцільним придбання облігації, оскільки вона недооцінена ринком;

2) якщо відома поточна ринкова ціна облігації Р0, чисельно розв'язуючи рівняння (7.20) відносно &0, можна визначити очікувану дохідність облігації та визначити рівень доходу, який вона забезпечить власнику при погашенні. У разі, якщо немає можливості отримати чисельний розв'язок рівняння (7.20), очікувану дохідність можна визначити наближено за формулою

де С — купонні виплати за облігаціями; г7 — номінальна вартість; Р — поточна ринкова ціна; п — кількість років до погашення.

Очікувана дохідність може бути як вищою, так і нижчою від купонної ставки доходу. Чим більша різниця між купонною ставкою та рівнем дохідності облігації та чим більший строк її погашення, тим більшою мірою відрізнятиметься її поточна ринкова ціна від номінальної вартості. Облігації, що забезпечують власнику дохід, вищий від купонного, продаються на ринку з дисконтом. Облігації, які можуть забезпечити інвестору дохід, нижчий за купонний, продаються з премією. При цьому чим більший строк погашення такої облігації, тим із більшою премією чи дисконтом до номіналу продається вона на ринку.

Чутливість облігації до змін в ринкових процентних ставках залежить насамперед, від строку її погашення та купонного процента. Чим більший строк погашення облігації, тим більш значні зміни відбуваються в поточній ринковій вартості облігації при зміні процентних ставок на ринку. При цьому чим нижчою є купонна ставка, тим значніші зміни відбуваються в поточній ринковій вартості облігації при зміні ринкових процентних ставок. Чим вищою є купонна ставка, тим менш чутливою є ціна облігації до змін ринкових процентних ставок.

Практикум

Розділ 8. УПРАВЛІННЯ ФІНАНСОВИМИ ВКЛАДЕННЯМИ

8.1. Фінансові інвестиції підприємства

8.2. Основні характеристики інвестиційного портфеля

8.3. Диверсифікація портфеля

8.4. Формування ефективного портфеля

8.5. Модель оцінки капітальних активів

Практикум

Розділ 9. УПРАВЛІННЯ КАПІТАЛОМ