Завдання 1

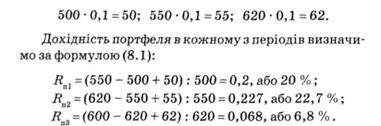

Ринкова вартість портфеля на початок першого періоду становить 500 тис. грн, на кінець першого періоду — 550 тис. грн, на кінець другого — 620, на кінець третього — 600 тис. грн. Виплати за портфелем протягом кожного з періодів дорівнюють 10 % від ринкової вартості портфеля на початок періоду.

Визначити дохідність портфеля в кожному з періодів, середню арифметичну та середню геометричну процентні ставки.

Розв'язування

Виплати за портфелем протягом кожного з періодів відповідно становлять, тис. грн:

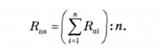

Середня арифметична процентна ставка є аналогом простого процента і відображає середню дохідність портфеля протягом п періодів за умови, що дохід за портфелем періодично вилучається, а втрачені кошти поновлюються, тобто;

Для даного випадку:

Йпя = (0,2 + 0,227 + 0,068): 3 = 0,165, або 16,5 %.

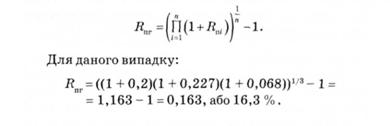

Середня геометрична процентна ставка е аналогом складного процента й відображує середню дохідність портфеля протягом п періодів за умови, що дохід, отриманий за портфелем в кожному з періодів, реінве-стується:

Завдання 2

Безризикова процентна ставка становить 7 %, а середня ринкова — 12 %.

Чи варто інвестувати кошти в акції корпорації "А", якщо коефіцієнт р цієї корпорації дорівнює 1,2, а запропонований рівень доходу за акціями становить 15%?

Розв'язування

Використовуючи формулу (8.12), визначимо необхідний рівень доходу за акціями корпорації "А", тобто рівень доходу, який з погляду інвестора мають забезпечити ці акції з огляду на їх ризиковість:

Відповідно до рівня ризику, що визначається коефіцієнтом р (РЛ = 1,2), акції "А" є більш ризиковими, ніж у середньому на ринку. Тому вони мають забезпечити інвестору дохідність на рівні 13 %, що на 1 % вище від середньоринкової дохідності. Оскільки акції"А" забезпечують ще вищий рівень доходу (15 %), то з погляду інвестора вони є недооціненими ринком і в них варто вкладати кошти.

Завдання З

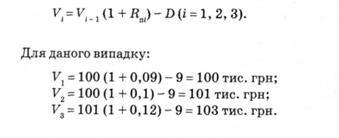

Дохідність портфеля облігацій у кожному із трьох періодів становила 9, 10 і 12 %. Купонні виплати за портфелем за кожен із трьох періодів дорівнювали 9 % від загальної номінальної вартості портфеля.

Визначити ринкову вартість портфеля на кінець кожного періоду, якщо на початок першого періоду ринкова вартість портфеля, яка на той час дорівнювала його номінальній вартості, становила 100 тис. грн. Які можна зробити висновки щодо змін процентних ставок на ринку протягом трьох періодів?

Розв'язування

Купонні виплати за портфелем протягом усіх трьох періодів були незмінними і становили 100 * 0,09 = 9 тис. грн за період.

Використовуючи формулу (8.1), визначимо ринкову вартість портфеля на кінець і-го періоду (V — ринкова вартість портфеля на початок і-го періоду або на кінець (і— 1) періоду, V — ринкова вартість портфеля на кінець і-го періоду, Я_. — дохідність портфеля в і-му періоді):

Ринкова вартість портфеля протягом першого періоду залишалась незмінною і дорівнювала сумарній номінальній вартості облігацій, включених до портфеля. Протягом наступних двох періодів вона стабільно зростала. Це свідчить про зниження середнього рівня ринкових процентних ставок і відповідне зниження реальної дохідності облігацій, оскільки при перевищенні ринкової вартості облігації над номінальною ЇЇ придбання забезпечує інвестору дохід на рівні, який нижчий від купонного процента.

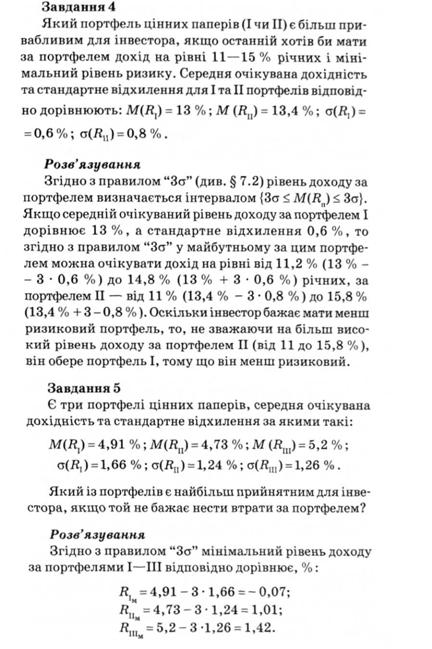

Володіння портфелем І цінних паперів може призвести до втрат. Серед двох інших портфелів більш прийнятним є III, оскільки його очікувана дохідність значно перевищує рівень доходу за портфелем II (5,2 % > 4,73 %), а рівень ризику незначно перевищує рівень ризику портфеля II (1,26 % > 1,24 %).

Завдання6

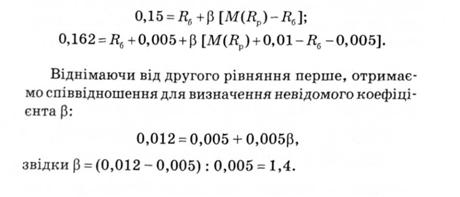

Необхідна ставка доходу за акціями корпорації "А", розрахована два роки тому, становить 15 %, розрахована зараз — 16,2 %.

Визначити коефіцієнт р корпорації, якщо він протягом цього періоду не змінився, процентні ставки за державними борговими зобов'язаннями зросли в середньому на 0,5 %, а середиьоринкова дохідність — на 1 %.

Розв'язування

Використовуючи формулу (8.12), запишемо співвідношення, що визначають необхідну ставку доходу два роки тому і на даний момент:

Контрольні запитання і завдання

1. З якою метою підприємство може здійснювати фінансові вкладення?

2. Які фінансові вкладення підприємства відносять до оборотних, а які до необоротних активів?

3. Яке основне призначення ліквідних цінних паперів у інвестиційному портфелі підприємства?

4. Назвіть основні параметри та характеристики портфеля цінних паперів.

5. Який показник відображає залежність між змінами в доході за цінними паперами?

6. Як залежить результат диверсифікації від ступеня корельованості цінних паперів у портфелі?

7. У чому суть систематичного та несистематичного ризику?

8. Як впливає рівень диверсифікації на величину систематичного та несистематичного ризику?

9. Якими ризиками визначається сукупний ризик за портфелем?

10. Що означає поняття "ринковий портфель"?

11. Чим відрізняються поняття ефективного та оптимального портфелів?

12. Як залежать рівень диверсифікації та рівень ризи ку від кількості видів цінних паперів у портфелі?

13. Які основні припущення теорії ринку капіталів?

14. У чому полягає економічний зміст лінії ринку капіталів?

15. Який існує взаємозв'язок між лінією ринку капіталів та множиною ефективних портфелів?

16. Чим відрізняються портфелі,розміщені праворуч та ліворуч від точки М на рис. 8.4?

17. Який портфель відображує точка М на рис. 8.4?

18. Як можна довести, що очікувана дохідність не зале жить від корельованості цінних паперів у портфелі, а ризик залежить?

19. Поясніть, чому коефіцієнт кореляції з ринком та дисперсія очікуваного доходу за безризиковим активом дорівнюють нулю?

20. У чому полягають відмінності і що спільного в підходах до визначення дохідності фінансових активів у теорії ринку капіталів та MOKA?

21. Який математичний та економічний зміст коефі ціента р?

22. Який існує взаємозв'язок між систематичним, несистематичним ризиком та коефіцієнтом β?

23. Яку функціональну залежність відображає лінія ринку цінних паперів?

24. Який показник відображає ступінь корельованості конкретних цінних паперів з ринком?

25. Як пов'язана дохідність окремого цінного папера з ринковою дохідністю та дохідністю безризикових активів?

26. У чому суть поняття "недооцінена акція"?

9.1. Оцінка капіталу

9.2. Вартість капіталу

9.3. Визначення вартості позикового капіталу

9.4. Визначення вартості власного капіталу

Вартість акціонерного капіталу

Вартість джерела "нерозподілений прибуток"

9.5. Середньозважена та гранична вартість капіталу

9.6. Теорії структури капіталу

9.7. Управління фінансовими ресурсами підприємства