Правильно вибрана стратегія виробництва і належні обсяги випуску продукції забезпечують бажаний обсяг реалізації і відповідний прибуток. Тому виробничу діяльність підприємства жорстко зумовлено загальною економічною ситуацією, галузевими пропорціями і платоспроможним попитом населення.

Аналіз процесу виробничої діяльності підприємства здійснюється за наступними напрямками:

- аналіз якості планування виробництва, напруженість і обґрунтованість планів діяльності як у цілому, так і щодо окремих виробничих підрозділів;

- аналіз обсягу і динаміки виробництва продукції;

- оцінка асортименту і структури виробництва продукції;

- аналіз рівномірності та ритмічності виробництва готової продукції;

- оцінка якості та браку готової продукції;

- визначення основних факторів, що впливали на загальні обсяги виробництва протягом останніх років і зокрема у звітному періоді;

- визначення внутрігосподарських резервів зростання обсягів випуску готової продукції, а також розроблення заходів щодо їх повного та ефективного використання.

Розглянемо детально кожний напрямок аналізу показників виробництва продукції.

Аналіз якості планування виробництва, напруженість і обґрунтованість планів діяльності підприємства.

У ринкових умовах якість планової діяльності підприємства можна визначити ступенем узгодження і задоволення інтересів споживачів з урахуванням наявних можливостей і обмежень ресурсів, що визначають свободу вибору в процесі виробництва продукції.

Сукупність відносин виробництва і збуту продукції є динамічний і рівноважний стан підприємства як складної економічної системи. Якщо план виробництва продукції зберігає протягом певного періоду структуру постійною, то і виробнича діяльність підприємства весь цей термін також залишається стабільним. Зміна відносин постачання під впливом ринкових вимог приводить до відповідної перебудови виробничої діяльності підприємства. Тут планова діяльність економістів-менеджерів грає визначальну роль в розробці і коректуванні основних показників плану. У цих умовах неможливо забезпечити отримання загальних якісних планових результатів, якщо не буде якісним кожен з складових цей кінцевий результат показників. Іншими словами, досягнення високих планових результатів вимагає, щоб міра якості плану була такою ж високою у всіх або принаймні у більшості запланованих показників.

Для оцінки якості планів необхідно мати систему показників, що характеризують їх реальність і напруженість, обґрунтованість і оптимальність, ступінь точності і рівень риски і так далі

Реальність планів, означає можливість їх здійснення в найближчий відрізок часу. Критерій реальності планів може бути встановлений на основі аналізу дійсного положення господарства і можливостей його стихійного розвитку, з одного боку, і аналізу наявних об'єктивних засобів дії на цей хід розвитку, з іншою.

Важливим оцінним показником якості планів, що розробляються на підприємстві, служить рівень їх напруженості. Даний показник є універсальним і може застосовуватися для оцінки якості планів на всіх етапах їх існування. Напруженість планів служить одній з основних характеристик ступеня раціонального використання планованих економічних ресурсів в процесі виробництва продукції.

У загальному вигляді коефіцієнт напруженості планів можна визначити шляхом порівняння відповідних показників зі встановленою мірою або існуючим еталоном. Як подібний еталонний норматив або стандарт можуть виступати науково обґрунтовані або оптимальні планові показники. Тоді коефіцієнт напруженості планів буде виражений співвідношенням встановлених планових і діючих нормативних показників:

де Кн - коефіцієнт напруженості плану; А0 - планований показник; Ае(н) - еталонний або нормативний показник.

Приведений спосіб розрахунку коефіцієнтів напруженості планів може бути використаний для оцінки різноманітних розділів або показників планів: виробництва продукції, потреби ресурсів, продажі товарів, отримання доходів і тому подібне На стадії розробки планових показників необхідно забезпечити їх рівновагу з еталонними, що досягається при коефіцієнті напруженості, рівному одиниці. При оцінці напруженості виконання планів зазвичай порівнюються фактичні і еталонні показники. Чим більше значення розрахункового коефіцієнта, тим вище рівень напруженості оцінюваних планових показників. Перевищення планованими або фактичними показниками відповідних нормативних або еталонних значень в нормальних умовах роботи підприємства, як правило, не повинне відбуватися. Подібний випадок - це швидше за все ознака неякісного складання плану або свідоцтво неможливості його виконання. При його виникненні слідує, по-перше, скоректувати планові показники до рівноважного значення з виробничими можливостями підприємства або, по-друге, розширити пропозицію до рівня ринкового попиту.

Аналіз обсягу і динаміки виробництва продукції.

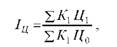

За певний період аналіз може виконуватись як у натуральному, так і у вартісному виразі. При цьому використання натуральних вимірників обсягів випуску продукції найбільш доречне, оскільки дає змогу запобігти перекрученням, котре заподіює інфляція. Однак, підприємства, які мають значну номенклатуру виробів, не зажди можуть застосовувати натуральні вимірники. При цьому виникає необхідність забезпечення зіставлення вхідних даних. Органами державної статистики регулярно обчислюються та публікуються індекси цін. При цьому індекси споживчих цін виділяються як найбільш загальний показник, що характеризують інфляційні процеси, які відбуваються в національній економіці. Крім них, розраховується індекс цін виробників промислової продукції за формулою:

де іц - індекс цін;

ХКоЦ; - вартість виробленої продукції в діючих цінах;

ХКЦо-вартість виробленої продукції в базисних цінах.

За допомогою формули 9.10 фактичний обсяг випуску продукції в порівняльних цінах (ВП 1) знаходиться наступним чином:

де ВП] - фактичний випуск продукції в порівняльних цінах.

Приклад обчислення обсягу виробництва продукції в порівняльних цінах наведений в табл. 9.7.

Таблиця 9.7. ДИНАМІКА ВИРОБНИЦТВА ПРОДУКЦІЇ

Рік | Обсяг виробництва продукції в діючих цінах, тис. грн. | Індекси цін | Обсяг виробництва продукції в цінах базисного року, тис. грн. | Темпи зростання виробництва, % | |

базисні | ланцюгові | ||||

1-й | 80000 | 1,0 | 80000 | 100,0 | 100,0 |

2-й | 82600 | 1,33 | 62105 | 77,6 | 77,6 |

3-й | 85400 | 1,40 | 61000 | 76,3 | 98,2 |

4-й | 84500 | 1,46 | 57877 | 72,3 | 94,9 |

5-й (звітній) | 92700 | 1,28 | 72422 | 90,5 | 125,1 |

Дані табл. 9.7 свідчать, що обсяги виробництва продукції зменшувались, особливо в перші три роки. Загальну динаміку обсягів виробництва слід оцінити як незадовільну.

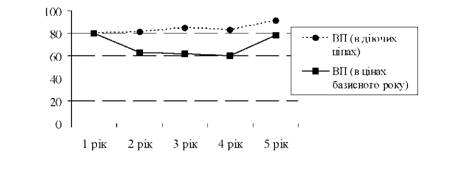

Аналізуючи динаміку обсягів виробництва продукції, треба рахувати середньорічний темп зростання (приросту):

Середньорічний темп зниження росту виробництва продукції склав 2,47 %. Динаміку виробництва продукції можна представити графічно (рис. 9.3).

Важливим етапом аналізу є оцінка виконання плану по виробництву продукції за звітній період (місяць, квартал, рік). Для цього доцільно сформувати табл. 9.8.

Таблиця 9.8. АНАЛІЗ ВИКОНАННЯ ПЛАНУ ВИРОБНИЦТВА ПРОДУКЦІЇ

Виріб | Обсяг виробництва продукції в планових цінах, тис. грн. | Відхилення, тис. грн. | Відсоток виконання плану, % | |

план | факт | |||

А | 12000 | 10800 | - 1200 | 90,0 |

В | 9000 | 11200 | +2200 | 124,4 |

С | 24000 | 20800 | -3200 | 86,7 |

Разом | 80000 | 81400 | +1400 | 101,8 |

Дані табл. 9.8 свідчать про те, що план по випуску готової продукції перевиконаний на 1400 тис. грн., тобто на 1,8%. Значне відставання фактичних показників від планових спостерігається по виробам А (план виконаний на 90%) і С (план виконаний на 86,7%).

Рис. 9.3. Динаміка виробництва продукції за п'ять років

Оцінка асортименту і структури виробництва продукції. Асортимент - перелік видів продукції, які виробляються, із зазначенням обсягів випуску. Більш вузьким поняттям є номенклатура випуску, яка характеризує тільки кількість, різноманітність продукції, що виробляється на підприємстві.

Структура - це співвідношення окремих виробів у загальному обсязі виробництва, вираженому найчастіше у відсотках.

Аналіз виконання плану за асортиментом наведений в табл. 9.9.

Таблиця 9.9. АНАЛІЗ АСОРТИМЕНТУ ПРОДУКЦІЇ

Виріб | Випуск продукції, тис. грн. | Виконання | Зараховується у виконання плану, тис. грн. | |

план | факт | плану, % | ||

А | 400 | 380 | 95,0 | 380 |

Б | 125 | 118 | 94,4 | 118 |

В | 525 | 540 | 102,9 | 525 |

Г | 130 | 148 | 113,8 | 130 |

Разом | 1180 | 1186 | 100,5 | 1153 |

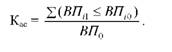

Загальну характеристику змін в асортименті продукції дає розрахунок однойменного коефіцієнту, який визначається співвідношенням обсягу виробництва продукції, зарахованого у виконання плану по асортименту до планового (базового) випуску продукції:

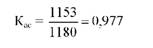

При цьому в виконання плану за асортиментом зараховується фактичний випуск продукції кожного виду, але не більше ніж заплановано. Розрахуємо коефіцієнт виконання плану за асортиментом по даним табл. 9.9.

Даний коефіцієнт свідчить, що в цілому по підприємству план виробництва продукції виконаний на 97,7 %. Недовиконання плану в грошовому виразі складає 27 тис. грн. (1153 - 1180).

Розрахунок показників виконання плану за асортиментом можна здійснювати і іншими способами:

- способом найменшого відсотка: найменше виконання плану серед усіх виробів (згідно даних табл. 9.9 це 94,4% по виробу Б);

- шляхом знаходження співвідношення кількості виробів, по яких план виконаний та загальної кількості планових позицій:

Останній показник тісно пов'язаний з номенклатурою продукції, тому його називають коефіцієнтом номенклатурності (Кас(н)).

Отже, розрахунки різними способами засвідчили що план виробництва готової продукції за асортиментом не виконано. Це свідчить про необхідність розширення та оновлення асортименту.

Збільшення обсягів виробництва по одним видам і скорочення по другим видам готової продукції призводить до зміни її структури: питома вага одних видів продукції зростає, а інших - зменшується

Виконати план за структурою виробництва - це зберегти в фактичному випуску продукції заплановане співвідношення окремих її видів. Нерівномірне виконання плану по окремим виробам призводить до відхилення від планової структури виробництва готової продукції, та змінює усі інші заплановані показники розвитку підприємства. Для розрахунку впливу структурних порушень на випуск готової продукції (АВПсп) використовується метод прямого рахунку по всім виробам за формулою:

де ВПі - фактичний випуск продукції при фактичній структурі;

ВП1 - фактичний випуск продукції при плановій структурі.

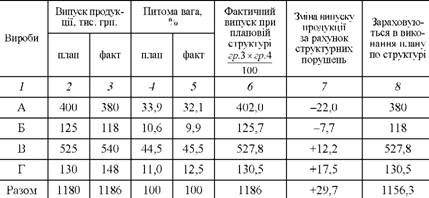

Для проведення розрахунків скористаємося табл. 9.9 фактичний випуск при плановій структурі (гр. 5 табл. 9.10) обчислюється помноженням загальної суми фактичного випуску продукції на планову питому вагу кожного виробу.

Таблиця 9.10. АНАЛІЗ ВПЛИВУ СТРУКТУРНИХ ПОРУШЕНЬ НА ВИПУСК ПРОДУКЦІЇ

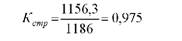

Як показують дані табл., відхилення виробництва готової продукції за рахунок структурних порушень дорівнює +29,7 тис. грн. Для визначення узагальнюючого показника, який характеризує виконання завдання по виробництву готової продукції за структурою (Кстр), потрібно суму продукції, яка зараховується до виконання завдання за структурою (гр. 8) співвіднести з фактичним випуском продукції:

Таким чином, підприємство повинно постійно контролювати процес формування асортименту і структури виробництва готової продукції. При цьому треба враховувати, з одного боку, попит на ті чи інші види продукції, а з другого - найбільш ефективно використовувати трудові, матеріальні, технічні, технологічні, фінансові та інші види ресурсів, які є в розпорядженні підприємства.

Аналіз рівномірності та ритмічності виробництва і реалізації готової продукції.

Важливе значення при оцінці діяльності підприємства має рівномірність та ритмічність його функціонування.

Рівномірність виробництва готової продукції характеризує роботу підприємства з якісного боку і, насамперед, рівень організації господарської діяльності, ефективність використання обладнання, сировини і робочої сили. Рівномірність випуску продукції передбачає організацію роботи підприємства за вчасно розробленим графіком, це забезпечує успішне виконання передбачених завдань; сприяє кращому використанню виробничих ресурсів; підвищує якість готової продукції; дисциплінує працівників підприємства. Все це призводить до зниження собівартості продукції та підвищення рентабельності виробництва.

Ритмічність виробництва - це насамперед чітка, стійка і збалансована діяльність підприємства, яка дає змогу рівномірно випускати продукцію і виконувати свої зобов'язання перед споживачами. Ритмічна робота - це випуск продукції однаковими частками за будь-які однакові проміжки робочого часу (за днями чи декадами в середині місяця, за місяцями - у середині кварталу, тощо).

Не ритмічний випуск продукції протягом місяця здебільшого зумовлюється не рівномірним постачанням сировини, інших матеріальних цінностей, простоями робітників і обладнання. Такі організаційно-технічні заходи, як поліпшення матеріально-технічного постачання, посилення технічного контролю, тощо, можуть підвищити ритмічність випуску продукції.

Для характеристики ритмічності випуску продукції використовують коефіцієнт ритмічності, коефіцієнт варіації, коефіцієнт аритмічності.

Коефіцієнт ритмічності (Крит) дорівнює відношенню фактичного випуску продукції (але не більше планового завдання; чи її питомої ваги) до планового випуску (питомої ваги):

де ВП1 - фактичний випуск продукції, зарахований до виконання планового завдання;

ВП0 - плановий випуск продукції.

Розрахуємо значення цього показника по даним табл. 9.11.

Таблиця 9.11. РИТМІЧНІСТЬ ВИПУСКУ ПРОДУКЦІЇ ПО КВАРТАЛАМ

Коефіцієнт ритмічності по даним табл. 9.11 дорівнює 0,984 (1161+1180), що свідчить про недостатньо ритмічну роботу підприємства: були допущені відхилення від запланованого рівня випуску продукції в першому і другому кварталах. Коефіцієнт аритмічності (Кар) дорівнює 1 - 0,984 = 0,016.

Основні причини аритмічності виробництва полягають у наступному:

- коливання попиту на готову продукцію;

- низький рівень організації виробничого процесу;

- порушення технологічного процесу;

- не рівномірне матеріально-технічне забезпечення процесу виробництва;

- низький якісний рівень реалізації функцій планування і контролю на підприємстві.

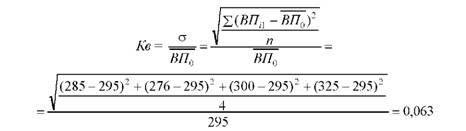

Коефіцієнт варіації (Кв) визначається як відношення середньоквадратичного відхилення (а) від планового завдання за добу (декаду, місяць, квартал) до середньодобового (середньодекадного, середньомісячного, середньоквартального) планового випуску продукції. Розрахуємо коефіцієнт варіації за даними табл. 9.11.

де ВПі1 - фактичний обсяг випуску готової продукції по кварталах;

ВП0 - середньоквартальний плановий випуск готової продукції; п - кількість періодів.

У нашому прикладі коефіцієнт варіації дорівнює 0,063. Це означає, що випуск продукції по кварталам відхиляється від графіка в середньому на 6,3 %.

На завершення аналізу ритмічності доцільно визначити упущену можливість у зв'язку з неритмічною роботою. Для цього помножується різниця між найбільшим і найменшим середньодобовим випуском продукції на відповідну кількість робочих днів в періоді, який аналізується.

Ритмічність тісно пов'язана з комплектністю виробництва. Це поняття може бути визначено як пропорційність, збалансованість виробництва окремих деталей, вузлів, напівфабрикатів. Для індивідуального виробництва комплектність досягається протягом часу виконання замовлення; в серійному виробництві вона повинна дорівнювати часу виробничого циклу.

Оцінка якості та браку готової продукції.

Важливим показником діяльності підприємств є якість продукції.

Поліпшення якості виробленої продукції - одна із форм конкурентної боротьби з іншими виробниками аналогічної готової продукції, завойовування і утримання позицій на ринку товарів і послуг. Високий рівень якості продукції сприяє підвищенню попиту, збільшенню обсягів продажу, суми прибутку, тощо.

Якість продукції це - сукупність властивостей продукції задовольняти певні потреби відповідно з її призначенням. Кількісна характеристика одного чи декількох властивостей продукції, які визначають її якість, називаються показником якості продукції. Розрізняють загальні, індивідуальні і непрямі показники якості продукції.

Загальні показники характеризують якість всієї виробленої продукції незалежно від її виду і призначення:

o питома вага продукції вищої категорії якості;

o питома вага продукції, яка відповідає світовим стандартам;

o питома вага продукції, яка експортується та інші. Індивідуальні показники якості продукції характеризують одну з її

властивостей:

o корисність (жирність молока, калорійність вугілля і др.);

o надійність (довговічність, безвідмовність при експлуатації);

o технологічність (трудомісткість, енергомісткість);

o естетичність виробів.

Непрямі показники - штрафи за неякісну продукцію, обсяг і питома вага забракованої продукції, питома вага продукції, яка зарекламована, втрати від браку, тощо.

Для аналізу якості продукції використовують дані нормативно-технічної документації, акти випробувань, лабораторного контролю фізико-хімічних показників, відділу технічного контролю, журнали і графіки бездефектного виробництва продукції, тощо.

Оцінюючи якість продукції на підприємстві, перш за все аналізують зміну загальних показників якості продукції - табл. 9.12.

Як видно з табл., за звітний рік на підприємстві проведена відповідна робота по поліпшенню якості продукції і підвищенню її конкурентоспроможності, про що свідчить збільшення питомої ваги продукції вищої категорії якості і продукції яка поставляється на експорт.

Таблиця 9.12. АНАЛІЗ ЗАГАЛЬНИХ ПОКАЗНИКІВ ЯКОСТІ ПРОДУКЦІЇ

Показники | Минулий рік | Звітний рік | |

план | факт | ||

1. Обсяг продукції, тис. грн. | 1087 | 1180 | 1186 |

2. Питома вага, % | |||

продукції вищої категорії якості | 75,0 | 76,0 | 77,0 |

продукції яка поставляється на експорт | 21,7 | 22,0 | 22,1 |

забракованої продукції | 1,9 | 1,2 | 0,5 |

зарекламованої продукції | 1,4 | 0,8 | 0,4 |

Належну точність визначення стану якості продукції забезпечують показники сортності продукції.

Сортність використовують щодо продукції, в якій допускаються певні, несуттєві відхилення деяких ознак і якостей від чинних стандартів і технічних вимог. Зважаючи на кількість передбачених сортів і співвідношення їх у загальному обсязі виробництва, визначають середній показник сортності як за планом, так і фактично - табл. 9.13.

Таблиця 9.13. АНАЛІЗ ЯКОСТІ ПРОДУКЦІЇ

Посортний коефіцієнт | Сорт продукції | Ціна за одиницю продукції, грн. | Випуск продукції, шт. | Вартість продукції, грн. | ||||

плановий | фактичний | плановий | фактичний | По ціні 1 сорту | ||||

планова | фактична | |||||||

1,0 | 1 | 60 | 280 | 350 | 16800 | 21000 | 16800 | 21000 |

0,9 | 2 | 50 | 170 | 180 | 8500 | 9000 | 10200 | 10800 |

0,8 | 3 | 30 | 115 | 210 | 3450 | 6300 | 6900 | 12600 |

Разом | 565 | 740 | 28750 | 36300 | 33900 | 44400 | ||

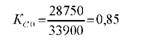

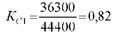

Згідно табл., середній коефіцієнт сортності можна розрахувати такими способами:

2. Відношенням кількості продукції 1 сорту до загальній кількості: а) плановий коефіцієнт сортності

б) фактичний коефіцієнт сортності

2. Відношенням вартості продукції усіх сортів до можливої вартості продукції 1 сорту: а) за планом

б) за фактом

Виконання плану за якістю дорівнює по першому способу 99%

0 92 0 82 (-^- х 100%), по другому 96% (-2- х 100%). 0,93 0,85

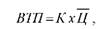

Наприкінці розраховують вплив зміни кількості та якості продукції на обсяг її випуску у вартісному виразі. Розрахунок факторів проводять за наступною моделлю:

де ВТП - випуск товарної продукції у вартісному виразі; К - кількість виробленої продукції;

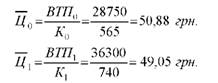

Ц - середньозважена ціна одиниці продукції. Середньозважена ціна згідно табл. 9.13 дорівнює:

Розрахунок факторів проведемо способом абсолютних різниць: - зміна кількості виробленої продукції:

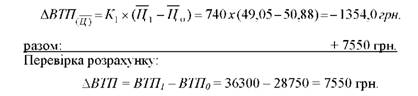

- зміна якості (сортності) продукції:

Окрім кількості виробленої готової продукції та середньої ціни суттєвий вплив на вартість усього випуску товарної продукції впливає структура виробництва. Збільшення питомої ваги продукції більш високої якості позитивно впливає на суму випуску продукції; і навпаки -

збільшення питомої ваги продукції низької якості веде до зменшення загальної вартості виробленої продукції. Для оцінки впливу структури на випуск товарної продукції використовується наступна модель:

де Кі - кількість виробленої продукції певного сорту;

Ці - ціна виробленої продукції певного сорту;

К - загальна кількість виробленої продукції;

йі - питома вага виробленої продукції певного сорту.

На підставі даних табл. 9.14 проведемо аналіз впливу загальної кількості виробленої продукції, структури випуску та ціни реалізації на показник випуску товарної продукції у вартісному виразі.

Таблиця 9.14. ІНФОРМАЦІЯ ДЛЯ АНАЛІЗУ ВПЛИВУ ФАКТОРІВ НА ПОКАЗНИК ВИПУСКУ ТОВАРНОЇ ПРОДУКЦІЇ У ВАРТІСНОМУ ВИРАЗІ

Сорт продукції | Ціна за одиницю продукції, грн. | Випуск продукції, шт. | Структура випуску продукції, % | |||

план | факт | план | факт | план | факт | |

1 | 60 | 61 | 280 | 350 | 0,50 | 0,47 |

2 | 50 | 52 | 170 | 180 | 0,30 | 0,24 |

3 | 30 | 25 | 115 | 210 | 0,20 | 0,29 |

Разом | - | - | 565 | 740 | 1,00 | 1,00 |

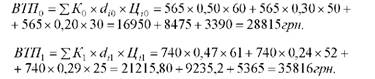

Обчислимо випуск товарної продукції за планом та фактичний:

Розрахуємо вплив факторів на зміну випуску товарної продукції; а саме: - кількості випущеної продукції:

- структури випуску продукції:

- ціни одиниці продукції:

Проведемо перевірку розрахунків - абсолютна зміна випуску товарної продукції повинна дорівнювати сумі впливу всіх факторів:

У цілому випуск товарної продукції збільшився на 7001 грн. На це позитивно вплинуло збільшення кількості виробленої продукції. За рахунок цього фактору випуск товарної продукції збільшився на 8925 грн. Зміна структура виробництва продукції призвела до скорочення випуску товарної продукції на 1554 грн. Менш значний негативний вплив здійснила зміна ціни готової продукції - випуск товарної продукції зменшився на 370 грн.

Частина виробів у процесі виробництва псується через порушення технології, несправності устаткування або низьку кваліфікацію робітників. Це явище має назву "брак продукції".

Брак може бути виправним і невиправним, внутрішнім (виявлений на підприємстві) і зовнішнім (виявлений споживачами). Випуск браку веде до підвищення собівартості готової продукції, зменшенню обсягів товарної і реалізованої продукції, погіршенню показників прибутку і рентабельності.

При аналізі визначають загальну суму браку і відносну його величину (% браку), а також вивчають динаміку цього показника за ряд періодів. Особливу увагу потрібно приділити виявленню так званого прихованого браку, який з різних причин не відображається в облікових регістрах. Цей брак фігурує у вигляді якісної готової продукції і є причиною порушення в майбутньому ритму роботи і несподіваних збитків.

В процесі аналізу визначають витрати від браку - табл. 9.15 виникнення, місцезнаходження, час і винуватців. Основними причинами зниження якості продукції є погана якість сировини; низький рівень технології і організації виробництва; недостатньо високий рівень кваліфікації робітників; порушення ритмічності виробництва, тощо.

Таблиця 9.15. ОЦІНКА ВТРАТ ВІД БРАКУ ГОТОВОЇ ПРОДУКЦІЇ

№ | Показники | Сума, грн. |

1 | Собівартість забракованої продукції | 8600 |

2 | Витрати на виправлення браку | 1200 |

3 | Вартість браку по ціні можливого використання | 2300 |

4 | Сума утримання з винуватців | 140 |

5 | Втрати від браку (8600 + 1200 -2300 - 140) | 7360 |

Між якістю продукції й величиною браку існують неоднозначні взаємозв'язки. Наприклад, ріст кількості бракованої продукції не обов'язково викликає погіршення її якості.

Вивчаються причини зниження якості й допущеного браку продукції за місцями їх виникнення й центрами відповідальності, розробляються заходи з ліквідації'. Причинами зниження якості продукції можуть бути: погана якість сировини, низький рівень технології й організації виробництва, недостатній рівень кваліфікації працівників, аритмічність виробництва й т. п.

Іншим непрямим показником, що тісно пов'язаний із проблемою захисту інтересів споживачів, є кількість рекламацій.

Рекламація - претензія, що пред'являється постачальникові у зв'язку з поставкою продукції, якість якої не відповідає умовам договору або контракту на поставку продукції.

Наявність або відсутність рекламацій є узагальнюючим показником нестабільності (стабільності) якості продукції. У процесі аналізу оцінюється:

- кількість пред'явлених і прийнятих рекламацій у цілому й за окремими видами продукції;

- кількість, вартість продукції й питома вага, за якою прийняті рекламації;

- динаміка кількості прийнятих рекламацій, вартості й частки такої продукції порівняно з минулим періодом або за ряд періодів.

На обсяг виробництва продукції підприємства впливає безліч факторів, пов'язаних з його організаційно-технічним рівнем, ефективністю використання виробничого потенціалу, включаючи засоби праці і предмети праці, трудові ресурси. Фактори, які впливають на обсяг виробництва продукції, і вплив яких може бути кількісно виміряний за допомогою детермінованих моделей, можна об'єднати в три групи:

- забезпеченість підприємства трудовими ресурсами і ефективність їх використання:

де ВТП - виробництво товарної продукції;

ЧР - середня чисельність робітників підприємства; П - продуктивність праці одного робітника.

- забезпеченість підприємства основними виробничими фондами і ефективність їх використання:

де ОВФ - середня вартість основних виробничих засобів підприємства; ФВ - фондовіддача основних виробничих засобів підприємства.

- забезпеченість процесу виробництва сировиною, матеріалами і ефективність їх використання:

де МР - матеріальні ресурси, які були використані для виробництва продукції;

МВ - матеріаловіддача (виробництво продукції на 1 грн. матеріальних витрат).

Розрахунок впливу даних факторів на обсяг валової продукції можна провести одним із прийомів детермінованого факторного аналізу.

Резерви збільшення виробництва продукції виявляються в процесі аналізу виконання виробничої програми. При збільшенні обсягу виробництва продукції зростають тільки перемінні витрати, - пряма зарплата робітників, прямі матеріальні витрати і так далі - сума ж постійних витрат, як правило, не змінюється, у результаті чого і знижується собівартість продукції.

Резерви скорочення витрат можна установити по кожній статті витрат за рахунок конкретних організаційно-технічних заходів - упровадження нової, більш прогресивної техніки і технології виробництва, поліпшення організації праці і так далі - які будуть сприяти економії заробітної плати, сировини, матеріалів і енергії.

Таким чином, всебічний і глибокий аналіз виробничої діяльності підприємства дозволяє виявити визначені резерви підвищення ефективності його діяльності, як за рахунок поліпшення окремих виробничих показників, так і за рахунок оптимізації виробництва. А створення оптимальної виробничої структури підприємства - максимально підвищити ефективність, використовуючи ці резерви, що немаловажно в сучасних умовах господарювання виробничих підприємств.

9.6. Аналіз процесу розрахунків з покупцями готової продукції

9.7. Можливості оптимізації бізнес-процесів підприємства

Змістовий модуль 3. Аналіз конкурентоспроможності, інвестиційної привабливості та результативності бізнес-процесів

Тема 10. Аналіз конкурентоспроможності та конкурентних позицій підприємства

10.1. Поняття, сутність і зміст конкурентоспроможності підприємства

10.2. Значення, мета, задачі та інформаційне забезпечення аналізу конкурентоспроможності підприємства

10.3. Показники конкурентоспроможності: техніка розрахунку та характеристика

10.4. Аналіз конкурентних позицій підприємства

10.5. Можливості підвищення конкурентоспроможності підприємства