Державна податкова служба України була створена у 1990 році, як складова частина Державної податкової служби Радянського Союзу, до складу якого тоді надходила Україна.

Перші кроки зі створення власної системи податкових органів були зроблені наприкінці 1990 року з прийняттям Закону Української РСР "Про державну податкову службу в Українській РСР". Цей Закон був прийнятий

Верховною Радою Української РСР 4 грудня 1990 року. Виконання передбачених цим Законом функцій Головної державної податкової інспекції Української РСР на період до 1 січня 1992 року було покладено на Державну податкову інспекцію Міністерства фінансів Української РСР. Але цей Закон ще не відповідав повністю реальному змісту та задачам податкового контролю.

З набуттям Україною незалежності у 1991 році в Закон "Про державну податкову службу в Українській РСР" 7 липня 1992 року Верховною Радою України були внесені наступні зміни:

- в структуру;

- в правові засади діяльності;

- у назву та текст Закону.

Відповідно до нової назви держави - Україна - у назві та тексті Закону слова "Українській РСР" були замінені словами "України".

Цим Законом Державна податкова служба в Україні створювалась при Міністерстві фінансів України у складі Головної державної податкової інспекції України та державних податкових інспекцій по Республіці Крим, областях, районах, містах і районах у містах.

Подальші економічні зміни в державі спричинили необхідність змін в роботі податкової служби. З цією метою Верховна Рада 24 грудня 1993 року прийняла нову редакцію Закону України "Про Державну податкову службу в Україні". Цей Закон визначив статус Державної податкової служби в Україні, її функції, правові основи діяльності, права та повноваження.

22 серпня 1996 року Указом Президента України № 760/96 "Про утворення Державної податкової адміністрації України та місцевих державних податкових адміністрацій" статус Державної податкової служби був змінений.

Відповідно до цього Указу:

1) Головна державна податкова інспекція України, державні податкові інспекції по Автономній Республіці Крим, областях, районах, містах і районах у містах були ліквідовані, а на їх базі були утворені Державна податкова адміністрація України та відповідно державні податкові адміністрації в Автономній Республіці Крим, областях, районах, містах і районах у містах.

2) Державна податкова адміністрація України набула статусу центрального органу виконавчої влади.

3) Державна податкова служба та її органи - Державні податкові адміністрації в областях, районах, містах і районах у містах -не можуть входити до складу місцевих державних адміністрацій, не підзвітні їм, а підпорядковуються Президенту України.

4) Державній податковій адміністрації України підпорядковані підрозділи Міністерства внутрішніх справ України з боротьби з кримінальним приховуванням прибутків від оподаткування.

Прийняття Закону України № 783-Х^ від 30 червня 1999 року "Про джерела фінансування органів державної влади" спричинило необхідність внесення змін до Закону України "Про державну податкову службу в Україні".

5 лютого 1998 року був прийнятий Закон України № 83/98-ВР "Про внесення змін до Закону України "Про Державну податкову службу в Україні"". Він переглянув структуру і склад Державної податкової служби в Україні.

Таким чином, згідно з останньою редакцією Закону України "Про Державну податкову службу в Україні", органи податкової служби:

- є юридичними особами, мають рахунки в установах банків;

- видатки на їх утримання визначаються Кабінетом Міністрів України і фінансуються з Державного бюджету;

- у своїй діяльності керуються Конституцією України, Бюджетним кодексом, законами України, іншими нормативно-правовими актами органів державної влади, а також рішеннями Верховної Ради Автономної Республіки Крим і Ради міністрів Автономної Республіки Крим, органів місцевого самоврядування з питань оподаткування, виданими у межах їх повноважень;

- координують свою діяльність з фінансовими органами, органами Державного казначейства України, органами служби безпеки, внутрішніх справ, прокуратури, статистики, державними митною та контрольно-ревізійною службами, іншими контролюючими органами, установами банків, а також з податковими службами інших держав.

У процесі своєї діяльності органи Державної податкової служби вирішують наступні завдання:

- здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів

(обов'язкових платежів), а також неподаткових доходів, установлених законодавством;

- внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства;

- прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

- формування та ведення Державного реєстру фізичних осіб - платників податків та Єдиного банку даних про платників податків - юридичних осіб;

- роз'яснення законодавства з питань оподаткування серед платників податків;

- запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення.

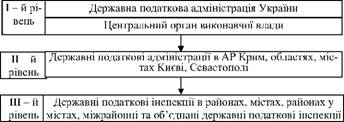

Система органів Державної податкової служби складається з 3-х рівнів (рис. 21):

1 рівень - Державна податкова адміністрація України - центральний орган виконавчої влади;

2 рівень - Державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі;

3 рівень - Державні податкові інспекції в районах, містах (крім міст Києва та Севастополя), районах у містах, міжрайонні та об'єднані державні податкові інспекції.

Рисунок 21 - Схема підпорядкованості органів Державної податкової служби

Державна податкова адміністрація України залежно від кількості платників податків та інших місцевих умов може утворювати міжрайонні (на два і більше районів), об'єднані (на місто і район) державні податкові інспекції. Склад керівництва Державної податкової служби України наведений в таблиці 9.

Таблиця 9

Керівництво Державної податкової служби України

Державна податкова служба України у складі: | Керівництво | Призначає та звільняє |

І рівень - Державна податкова адміністрація (ДПА) - центральний рівень | Голова Державної податкової адміністрації України | Президент за поданням Прем'єр-міністра України |

Заступники | Кабінет міністрів України за поданням Голови ДПА України | |

ІІ рівень - ДПА в АР Крим, областях, містах Києві та Севастополі | Голова ДПА | Кабінет міністрів України за поданням голови ДПА України |

Заступники | ДПА України | |

ІІІ рівень - Державні податкові інспекції (ДПІ) в районах | Начальник ДПІ | Голова ДПА України за поданням голів адміністрацій відповідного ІІ рівня |

Заступники ДПА ІІ рівня | ||

У складі органів податкової служби 1-го та 2-го рівнів створюються колегії, які є дорадчими органами і уповноважені розглядати найважливіші напрями діяльності відповідних державних податкових адміністрацій.

Затвердження чисельності та складу колегій здійснюють:

- на рівні Державної податкової адміністрації України - Кабінет Міністрів України;

- на рівні державних податкових адміністрацій в Автономній Республіці Крим, областях, містах Києві та Севастополі - Державна податкова адміністрація України.

Державна податкова адміністрація України - це центральний орган виконавчої влади, структура якого затверджується Кабінетом Міністрів України.

Структура Державної податкової адміністрації України наведена на рисунку 22.

Державна податкова адміністрація України здійснює такі функції відповідно до завдань і компетенції:

1) Виконує безпосередньо, а також організовує роботу державних податкових адміністрацій та державних податкових інспекцій, пов'язану із здійсненням контролю:

- за своєчасністю, достовірністю, повнотою нарахування та сплати податків та зборів (обов'язкових платежів);

- за валютними операціями;

- за додержанням порядку проведення готівкових розрахунків за товари (послуги) у встановленому законом порядку;

- за наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності та ліцензій на провадження видів господарської діяльності, що підлягають ліцензуванню відповідно до закону, торгових патентів;

- за додержанням виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасністю і повнотою перерахування цих сум до бюджету;

- обліком платників податків, інших платежів;

- виявленням і веденням обліку надходжень податків, інших платежів;

- проведенням роботи з боротьби з незаконним обігом алкогольних напоїв та тютюнових виробів.

2) Видає нормативно-правові акти і методичні рекомендації з питань оподаткування, які підлягають обов'язковому опублікуванню

3) Затверджує форми податкових розрахунків, звітів, декларацій та інших документів, пов'язаних з обчисленням і сплатою податків.

4) У порядку, встановленому законом, надає податкові роз'яснення, організовує виконання цієї роботи органами державної податкової служби.

5) Здійснює кадрову політику.

6) Надає органам державної податкової служби методичну і практичну допомогу в організації роботи, проводить обстеження та перевірки її стану.

7) Організовує роботу зі створення інформаційної системи автоматизованих робочих місць, засобів автоматизації та комп'ютеризації робіт органів державної податкової служби.

8) Розробляє проекти законів України та інших нормативно-правових актів щодо форм та методів проведення планових та позапланових виїзних перевірок у рамках контролю за додержанням законодавства.

9) При виявленні фактів або дій, що свідчать про організовану злочинну діяльність, направляє матеріали з цих питань відповідним спеціальним органам з боротьби з організованою злочинністю.

10) Подає Міністерству фінансів України та Головному управлінню Державного казначейства України звіт про надходження податків, інших платежів.

11) Вносить пропозиції та розробляє проекти міжнародних договорів стосовно оподаткування.

12) Надає фізичним особам - платникам податків та інших обов'язкових платежів - ідентифікаційні номери, та веде Єдиний банк даних про платників податків - юридичних осіб.

13) Прогнозує, аналізує надходження податків, інших платежів, джерела податкових надходжень, вивчає вплив макроекономічних показників і податкового законодавства на надходження податків, інших платежів, розробляє пропозиції щодо їх збільшення та зменшення втрат бюджету.

14) Забезпечує виготовлення марок акцизного збору, їх зберігання, продаж, контролює їх наявності на пляшках алкогольних напоїв і на пачках тютюнових виробів.

15) Вносить в установленому порядку пропозиції щодо вдосконалення податкового законодавства.

16) Організовує у межах своїх повноважень роботу щодо забезпечення охорони державної таємниці в органах державної податкової служби.

Функції державних податкових адміністрацій в Автономній Республіці Крим, областях, містах Києві та Севастополі та державних податкових інспекцій в містах з районним поділом (крім міст Києва та Севастополя)

1) Роз'яснення через засоби масової інформації порядку застосування законодавчих та інших нормативно-правових актів про податки, інші платежі та організація виконання цієї роботи органами державної податкової служби.

2) Здійснення кадрової політики.

3) Надання органам державної податкової служби методичної і практичної допомоги в організації роботи, проведення обстежень та перевірок її стану.

4) Організація роботи зі створення інформаційної системи автоматизованих робочих місць, засобів автоматизації та комп'ютеризації робіт органів державної податкової служби.

5) При виявленні фактів або дій, що свідчать про організовану злочинну діяльність, спрямування матеріалів з цих питань відповідним спеціальним органам по боротьбі з організованою злочинністю.

6) Прогнозування, аналіз надходжень податків, інших платежів, джерел податкових надходжень, вивчення впливу макроекономічних показників і податкового законодавства на надходження податків, інших платежів, розробка пропозицій щодо їх збільшення та зменшення втрат бюджету.

7) Забезпечення зберігання, продажу марок акцизного збору, контроль їх наявності на пляшках алкогольних напоїв і на пачках тютюнових виробів.

8) Організація у межах своїх повноважень роботи щодо забезпечення охорони державної таємниці в органах державної податкової служби.

При здійсненні контролю за платниками податків та інших платежів Державні податкові адміністрації 2-го рівня виконують ті ж функції, що й Державні податкові інспекції в районах, містах без районного поділу, районах у містах, міжрайонні та об'єднані державні податкові інспекції.

Державні податкові інспекції в районах, містах без районного поділу, районах у містах, міжрайонні та об'єднані державні податкові інспекції виконують такі функції:

1) здійснюють контроль за своєчасністю, достовірністю, повнотою нарахування та сплати податків та зборів (обов'язкових платежів);

2) забезпечують облік платників податків, інших платежів, правильність обчислення і своєчасність надходження цих податків, платежів, а також здійснюють реєстрацію фізичних осіб -платників податків та інших обов'язкових платежів;

3) контролюють своєчасність подання платниками податків бухгалтерських звітів і балансів, податкових декларацій, розрахунків та інших документів, пов'язаних з обчисленням податків, інших платежів, а також перевіряють достовірність цих документів щодо правильності визначення об'єктів оподаткування і обчислення податків, інших платежів;

4) здійснюють у межах своїх повноважень контроль за законністю валютних операцій, додержанням установленого порядку готівкових розрахунків за товари та послуги, за наявністю свідоцтв, ліцензій, патентів;

5) ведуть облік векселів; здійснюють контроль за їх погашенням; видають суб'єктам підприємницької діяльності дозволи на відстрочення оплати (погашення) векселів із зазначених операцій;

6) забезпечують застосування та своєчасне стягнення сум фінансових санкцій, адміністративних штрафів за порушення податкового законодавства, допущені посадовими особами підприємств, установ, організацій та громадянами;

7) аналізують причини і оцінюють дані про факти порушень податкового законодавства;

8) проводять перевірки фактів приховування і заниження сум податків, інших платежів;

9) за дорученням спеціальних підрозділів по боротьбі зорганізованою злочинністю проводять перевірки своєчасності подання та достовірності документів, пов'язаних з обчисленням і сплатою податків, інших платежів;

10) передають відповідним правоохоронним органам матеріали за фактами правопорушень;

11) подають до судів позови до підприємств, установ, організацій та громадян про визнання угод недійсними і стягнення в доход держави коштів, одержаних ними за такими угодами, а в інших випадках - коштів, одержаних без установлених законом підстав, а також про стягнення заборгованості перед бюджетом і державними цільовими фондами за рахунок їх майна;

12) проводять роботу, пов'язану з виявленням, обліком, оцінкою та реалізацією у встановленому законом порядку безхазяйного майна, майна, що перейшло за правом успадкування до держави, скарбів і конфіскованого майна;

13) контролюють дотримання виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасність і повноту перерахування цих сум до бюджету;

14) розглядають звернення громадян, підприємств, установ і організацій з питань оподаткування;

15) подають відповідним фінансовим органам та органам Державного казначейства України звіт про надходження податків, інших платежів;

16) здійснюють контроль за наявністю марок акцизного збору на пляшках (упаковках) алкогольних напоїв і на пачках (упаковках)тютюнових виробів під час їх транспортування, зберігання і реалізації;

17) надають відповіді на запити платника податків згідно з нормативно-правовими актами.

У складі податкової служби для боротьби з податковими правопорушеннями діють спеціальні підрозділи - податкова міліція.

Відповідно до законодавства податкова міліція здійснює наступні функції:

- контроль за додержанням податкового законодавства;

- оперативно-розшукову, кримінально-процесуальну та охоронну функції.

Основними завданнями податкової міліції є:

- запобігання злочинам та іншим правопорушенням у сфері оподаткування, їх розкриття, розслідування та провадження у справах про адміністративні правопорушення;

- розшук платників, які ухиляються від сплати податків, інших платежів;

- запобігання корупції в органах державної податкової служби та виявлення її фактів;

- забезпечення безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов'язаних з виконанням службових обов'язків.

Структура податкової міліції

Податкова міліція діє у складі відповідних органі Державної податкової служби і її структура залежить від рівня податкової служби (табл. 10).

На всіх рівнях податкової служби у складі податкової міліції діє спеціальний структурний підрозділ, який проводить роботу з боротьби з незаконним обігом алкогольних напоїв та тютюнових виробів.

Таблиця 10

Структурні підрозділи податкової міліції в залежності від рівня податкової служби

Рівень податкової служби | Структурні підрозділи податкової міліції | |

1 рівень | Державна податкова адміністрація України | - Головне управління податкової міліції; - Слідче управління податкової міліції; - Управління з боротьби з корупцією в органах державної податкової служби |

2 рівень | Державні податкові адміністрації в АР Крим, областях, м. Києві та Севастополі | - Управління податкової міліції; - Слідчі відділи податкової міліції; - Відділи з боротьби з корупцією в органах державної податкової служби відповідних податкових адміністрацій |

3 рівень | Державні податкові інспекцій в районах, містах, районах у містах, міжрайонні та об'єднані державні податкові інспекції | - Відділи податкової міліції; - Слідчі відділення (групи) податкової міліції відповідних податкових інспекцій |

Ці структурні підрозділи були введені до складу податкової міліції відповідно до Закону України "Про внесення змін до деяких законодавчих актів України щодо посилення боротьби з незаконним виробництвом та обігом спирту етилового, коньячного, плодового, алкогольних напоїв та тютюнових виробів" N 1685-Ш від 20 квітня 2000 року.

Податкову міліцію очолює начальник податкової міліції - за посадою - Перший заступник Голови Державної податкової адміністрації України.

Податкову міліцію в державних податкових адміністраціях в Автономній Республіці Крим, областях, містах Києві та Севастополі очолюють начальники управлінь податкової міліції - за посадою - перші заступники голів відповідних державних податкових адміністрацій.

Тема 4. БЮДЖЕТНЕ ПЛАНУВАННЯ

4.1. Організаційні засади планування та прогнозування бюджету

4.2. Методологія, завдання та принципи бюджетного планування

4.3. Програмно-цільовий метод бюджетного планування

Сутність програмно-цільового методу складання бюджету

Формування бюджетних програм

4.4. Попередній етап до складання проекту бюджету України

4.5. Порядок складання, розгляду та затвердження Державного бюджету на наступний рік

Організаційні заходи складання проекту Державного бюджету