9.1. Теоретичні засади інвестиційної привабливості країни

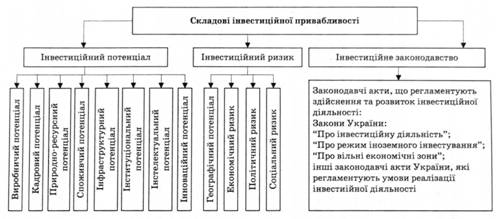

Важливим питанням державного регулювання інвестиційної діяльності є створення привабливого інвестиційного клімату. Інвестиційний клімат визначається такими складовими, як інвестиційний потенціал (рис. 9.1), інвестиційні ризики та інвестиційне законодавство.

Згідно з Законом України "Про Інвестиційну діяльність"1" інвестиції - це всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект. Такими цінностями можуть бути:

- кошти, цільові банківські вклади, паї, акції та інші цінні папери;

- рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

- майнові права, що випливають з авторського права, досвіду та інші інтелектуальні цінності;

- сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих ("ноу-хау*1);

- права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також іншими майновими правами;

- інші цінності.

Інвестиційною діяльністю є сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій.

Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень. Інвестиційний потенціал формується під

Рис. 9.1. Взаємозв'язок основних складових інвестиційної привабливості на макрорівні

впливом багатьох чинників, важливим із яких є рейтинг інвестиційної привабливості країни, який визначається за такими показниками:

Де Рін.пР.,; Рів.пр."і Ли-пр., ~" показники, за якими оцінюють рейтинг інвестиційної привабливості країни;

Вп - борги країни на дату оцінки інвестиційної привабливості країни;

ДДк - державні доходи країни;

ВВП - валовий внутрішній продукт;

ДРК - державні резерви країни.

Поняття інвестиційної привабливості країни дуже багатогранне, тому необхідно розглянути основні поняття інвестиційної діяльності в економіці. Інвестиційний процес - це частина відтворювального процесу, яка спрямована на збільшення капіталу нації. У ринковій економіці інвестиційний процес здійснюється у формі руху фізичних та фінансових величин.

Перша форма передбачає:

а) створення інвестиційних товарів (будівельні об'єкти, машини та обладнання, технології, ноу-хау та ін.);

б) освоєння нових виробничих потужностей (введення нових об'єктів та виробничих потужностей для випуску конкурентоспроможної продукції);

в) експлуатація об'єкта в нормальному режимі для виробництва товарів і послуг.

Друга форма передбачає вкладення грошових коштів для отримання додаткового доходу. При цьому учасниками інвестиційного процесу є:

а) інвестори, що вкладають грошові кошти в інвестиційні проекти;

б) фінансові посередники (банки, фінансові групи, різні інвестиційні та фінансові компанії), що направляють грошові ресурси або цінні папери у виробництво товарів і послуг з метою отримання доходу.

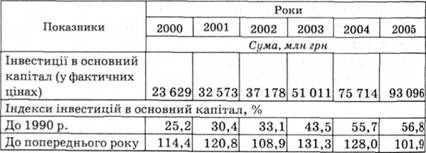

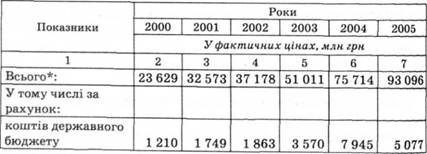

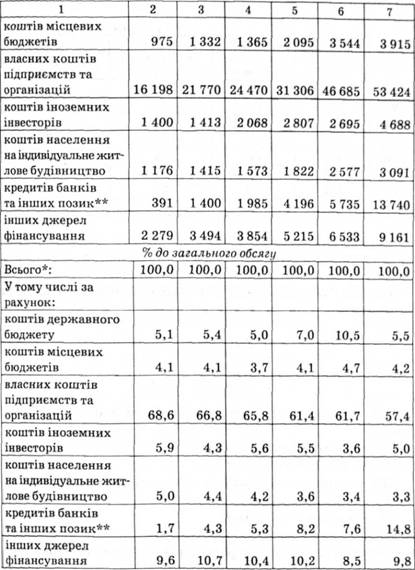

Основні показники інвестиційного процесу: інвестиційні товари та послуги; обсяги інвестицій в основний капітал (табл. 9.1, 9.2, 9.3) і вкладення в розвиток людини; структура інвестицій; система показників інвестиційного процесу.

Таблиця 9.1. Інвестиції в основний капітал

Таблиця 9.2. Інвестиції в основний капітал за джерелами фінансування

Таблиця 9.3. Технологічна структура інвестицій в основний капітал, %

Роки | Інвестиції в основний капітал | У тому числі на: | ||

будівельні та монтажні роботи | обладнання, інструмент та інвентар | інші капітальні роботи і витрати | ||

1990 | 100 | 44 | 43 | 13 |

1995 | 100 | 66 | 27 | 7 |

2000 | 100 | 43 | 49 | 8 |

2001 | 100 | 42 | 51 | 7 |

2002 | 100 | 40 | 54 | 6 |

2003 | 100 | 39 | 55 | 6 |

2004 | 100 | 43 | 52 | 5 |

2005 | 100 | 43 | 52 | 5 |

Взаємозв'язок інвестицій і макроекономічних показників можна подати у вигляді таких залежностей:

де НДк - національний дохід у напрямах кінцевого використання;

В - витрати на споживання; / - інвестиційні витрати;

НДь - національний дохід за чинниками виробництва; ІІ - підприємницький прибуток; Пар - прибутки за працею.

Формули 9.4 та 9.5 відображають баланс результатів виробництва і використання продукції в національному господарстві та можуть бути використані у державному регулюванні для оцінки наслідків прийняття інвестиційних рішень на різних рівнях управління.

Державне регулювання інвестиційної діяльності здійснюється за допомогою пасивних і активних методів. Пасивні методи пов'язані з отриманням і подальшим використанням інформації, яка відображає умови виробництва, реалізації та споживання продукції в країні, а також визначенням пріоритетних інвестиційних напрямів. Тому така інформація може бути отримана:

- з моделі міжгалузевого балансу виробництва та розподілу продукції;

- балансу виробництва інвестиційних благ, у тому числі балансу будівельного виробництва;

- балансу виробничого обладнання;

- попиту на інвестиційні блага;

- балансу капітальних вкладень і накопичень.

До активних методів державного регулювання інвестиційного процесу належать:

- створення сприятливих умов для учасників інвестиційного процесу: проведення вигідної для інвесторів податкової і амортизаційної політики.

- пряма участь державних органів влади у значущих для країни інвестиційних проектах;

- участь державних органів у створенні інфраструктурних об'єктів, що сприяють розвитку приватного підприємництва;

- створення дієвої законодавчої бази, що забезпечує ефективність інвестиційної діяльності.

При цьому критеріями оцінки економічної ефективності інвестиційної діяльності можуть бути показники оцінки ефективності реальних інвестиційних проектів як однієї з основних форм реалізації інвестиційної діяльності1:

1) приведений дохід визначається за формулами:

де ПДо - сума приведеного доходу за інвестиційним проектом під час одноразового здійснення інвестиційних витрат;

ГП - сума грошового потоку за окремими періодами реалізації інвестиційного проекту;

ІВ - сума одноразових інвестиційних витрат, пов'язаних з реалізацією інвестиційного проекту;

і - ставка дисконтування, виражена десятковим дробом;

і - конкретний розрахунковий період;

л - кількість періодів у загальному розрахунковому періоді за отриманим грошовим потоком;

т - кількість періодів у загальному розрахунковому періоді за вкладеними інвестиційними засобами.

де ПД0 - сума приведеного доходу за інвестиційним проектом за багаторазового здійснення інвестиційних витрат; 2) чистий приведений дохід визначають за формулами:

де ЧПДо - сума чистого приведеного доходу за інвестиційним проектом за одноразового здійснення інвестиційних витрат;

ЧГП - сума чистого грошового потоку за окремими періодами реалізації інвестиційного проекту;

ІВ - сума одноразових інвестиційних витрат, пов'язаних з реалізацією інвестиційного проекту;

і - ставка дисконтування, виражена десятковим дробом;

ї - конкретний розрахунковий період;

п - кількість періодів у загальному розрахунковому періоді за отриманим чистим грошовим потоком;

т - кількість періодів у загальному розрахунковому періоді за вкладеними інвестиційними засобами.

де ЧПДЬ - сума чистого приведеного доходу за інвестиційним проектом за багаторазового здійснення інвестиційних витрат; 3) індекс (коефіцієнт) дохідності обчислюють за формулами:

де/До - індекс (коефіцієнт) дохідності за інвестиційним проектом за одноразового здійснення інвестиційних витрат;

де ІД6 - індекс (коефіцієнт) дохідності за інвестиційним проектом за багаторазового здійснення інвестиційних витрат;

4) індекс (коефіцієнт) рентабельності визначають відповідно за формулами:

де ІРо - індекс рентабельності за інвестиційним проектом за одноразового здійснення інвестиційних витрат;

ЧПД0 - сума чистого приведеного доходу, який отриманий за період реалізації інвестиційного проекту.

де ІР6 - індекс рентабельності за інвестиційним проектом за багаторазового здійснення інвестиційних витрат;

5) період окупності інвестиційного проекту становить відповідно за формулами:

де ПОо - період окупності інвестиційного проекту за одноразового здійснення інвестиційних витрат.

де ПОб - період окупності інвестиційного проекту за багаторазового здійснення інвестиційних витрат;

6) внутрішня ставка прибутковості інвестиційного проекту - це дисконтна ставка, за якою чистий приведений дохід у процесі дисконтування буде приведений до нуля, тобто ВСД = і, за якої'ЧПД = 0:

- за здійснення одноразових інвестиційних витрат:

де ВСДо - внутрішня ставка прибутковості інвестиційного проекту за одноразового здійснення інвестиційних витрат; - за здійснення багаторазових інвестиційних витрат:

де ВСДЬ - внутрішня ставка прибутковості інвестиційного проекту за багаторазового здійснення інвестиційних витрат.

9.2. Регулювання припливу іноземних інвестицій у національну економіку

9.3. Державне інвестування

9.4. Основні напрями інвестиційної політики в Україні

Тема 10. Бюджетно-фінансове та податкове регулювання економіки

10.1. Поняття бюджетної системи України та державних фінансових ресурсів

10.2. Функції податків у державному регулюванні

10.3. Забезпечення збалансованості державного бюджету та основні напрями бюджетної політики

10.4. Регулювання міжбюджетних відносин

Тема 11. Державна підтримка підприємницької діяльності