До найважливіших економічних категорій, які характеризують ефективність діяльності підприємств на засадах господарського розрахунку, відносять рентабельність. Вона означає дохідність, прибутковість підприємства. Рентабельно працює підприємство тоді, коли воно отримало надлишок над витратами на виробництво продукції у вигляді доходу. Доходом підприємства є частина вартості валової продукції, що залишилася після відшкодування затрат на її виробництво.

Рентабельність належить до показників, що певною мірою узагальнено характеризують економічну ефективність діяльності підприємства. V ньому відображаються результати затрат не лише живої, а й уречевленої праці, ступінь використання засобів виробництва, якість реалізованої продукції, рівень організації виробництва та його управління.

Результатом господарської діяльності аграрних підприємств є чистий дохід, який залишається після вирахування з вартості продукції витрат на її виробництво.

Чистий дохід - це грошовий вираз вартості додаткового продукту, створеного додатковою працею робітників окремо го підприємства.

Якщо чистий дохід відображає виробничі відносини лише у сфері виробництва, то прибуток характеризує виробничі відносини як у сфері виробництва, так і у сфері обміну. Він засвідчує реально досягнутий результат і показує, яку суму грошей і який зиск отримало підприємство від реалізації того чи іншого виду продукції. Однак прибуток не може достатньою мірою відображати внесок кожного окремого підприємства у створення чистого доходу суспільства. Прибуток підприємства залежить від обсягу та якості реалізованої продукції, її структури, рівня собівартості та фактичної реалізаційної ціни.

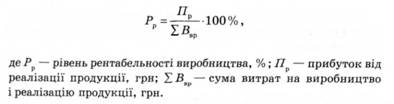

Охарактеризувати рентабельність виробництва окремого виду продукції або підприємства загалом, використовуючи лише абсолютне значення прибутку, недостатньо. її необхідно порівняти з виробничими затратами. Для цього використовують відносний показник - рівень рентабельності.

Рівень рентабельності - це відсоткове відношення прибутку до суми матеріально-грошових затрат, пов'язаних з виробництвом і реалізацією продукції" Рівень рентабельності виробництва визначають за формулою

Рівень рентабельності виробництва окремого виду продукції можна визначати, використовуючи обсяг чистого доходу і суму витрат у галузі, або одержаний прибуток у розрахунку на одиницю продукції та її собівартість. Рівень рентабельності, який визначено для підприємства, характеризує сукупний рівень рентабельності й за економічним змістом показує, скільки отримано копійок прибутку в розрахунку на одну гривню виробничих витрат загалом на цьому підприємстві. Аналогічною за економічним змістом є характеристика рівня рентабельності виробництва окремого виду продукції.

Визначений у такий спосіб рівень рентабельності виявляє ефективність лише спожитих засобів виробництва. Проте в процесі господарської діяльності підприємства щорічно купують основні засоби виробництва, сировину, основні й допоміжні матеріали, необхідні для здійснення процесу виробництва. Тому доцільно визначати не лише рентабельність виробничих затрат, де основні засоби виступають у вигляді амортизаційних відрахувань, але й основні та оборотні фонди. Для цього використовують норму прибутку.

Норма прибутку - це відсоткове відношення маси прибутку до середньорічної балансової вартості основних і або ротних фондів. її визначають за формулою

Показник "норма прибутку" визначають загалом для підприємства. За економічним змістом одержаний результат показує, скільки підприємство отримало прибутку на 1 грн виробничих фондів, а у відносному - яка їх частка окупилася впродовж року. На практиці є випадки, коли підприємства виробляють однойменний вид продукції, наприклад, яйце, і мають однаковий рівень рентабельності, а норму прибутку різну. Нижча норма прибутку засвідчує, що це підприємство використовує основні й оборотні фонди менш ефективно.

Розділ 19. Економічне зростання підприємства

19.1. Економічне зростання і його типи

19.2. Суть, поняття та показники інтенсифікації

19.3. Науково-технічний прогрес і його ефективність

Розділ 20. Розширене відтворення та накопичення в підприємствах

20.1. Економічна суть і особливості розширеного відтворення

20.2. Відтворення валового продукту, трудових ресурсів і основних фондів

20.3. Накопичення і споживання

Розділ 21. Розміщення, концентрація та спеціалізація виробництва