Зношення основних фондів

Зношення характеризує процес старіння основних фондів, що діють як у фізичних, так і в економічних відносинах. Зношення основних фондів визначається по будівлях і спорудах, передавальних пристроях, машинах і устаткуванні, транспортних засобах, виробничому та господарському інвентарю, робочій худобі, багаторічних насадженнях, які досягли експлуатаційного віку, нематеріальних активах. Зношення основних засобів визначається за повний календарний рік (незалежно від того, в якому місяці звітного року вони придбані або побудовані) відповідно до встановлених норм. Нарахування зношення не проводиться понад 100% вартості основних засобів. Нараховане зношення у розмірі 100% вартості на об'єкти (предмети), які придатні для подальшої експлуатації, не може бути підставою для списання їх унаслідок зносу.

Розрізняють два види зношення - фізичне й моральне (рис. 8.4).

Рис. 8.4. Зношення основних фондів

Фізичне зношення - це зміна механічних, фізичних, хімічних і інших властивостей матеріальних об'єктів під впливом процесів праці, сил природи та інших факторів. В економічних відносинах фізичне зношення є втратою первинної споживчої вартості внаслідок зношення і старіння. Для визначення фізичного зношення фондів застосовують два методи розрахунку - за обсягом робіт і за терміном служби.

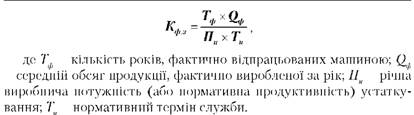

Перший метод розрахунку зношення - за обсягом робіт заснований на порівнянні фактичних і нормативних термінів служби або обсягів робіт. Коефіцієнт фізичного зносу (Кфз) можна встановити лише за тими об'єктами, які володіють певною продуктивністю (машини, верстати). Цей коефіцієнт можна визначити за формулою:

Другий метод розрахунку зношення - за терміном служби заснований на даних про технічний стан засобів праці, що встановлюються в процесі обстеження. Коефіцієнт фізичного зношення можна застосувати до всіх видів основних фондів. Коефіцієнт фізичного зношення за терміном служби визначається за формулою:

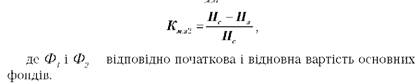

Моральне зношення - це втрата економічної ефективності і доцільності використання основних фондів до закінчення терміну повного фізичного зношення. Моральне зношення першого роду - зменшення вартості машин або устаткування внаслідок здешевлення їх відтворення в сучасних умовах. В цьому випадку відносна величина морального зношення (Км.з1) розраховується за формулою:

Моральне зношення другого роду зумовлене створенням і впровадженням у виробництво продуктивніших і економніших видів машин та устаткування. Моральне зношення другого роду може бути частковим, повним, а також мати приховану форму. Визначається за формулою:

Часткове моральне зношення - це часткова втрата споживної вартості обладнання. Розміри, що постійно збільшуються, можуть

стати причиною використання цього обладнання на інших операціях, де воно буде ще досить ефективним. Повне моральне зношення - це повне знецінення обладнання, при якому його подальше використання є збитковим. Прихована форма морального зношення передбачає загрозу знецінення обладнання внаслідок того, що затверджено завдання на розроблення нової, продуктивнішої й економнішої техніки.

Амортизація основних фондів

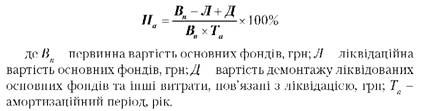

Амортизація основних фондів - це перенесення частини вартості основних фондів на знову створений продукт для подальшого відтворення основних фондів до часу їх повного зносу. Амортизація в грошовій формі виражає зношення основних фондів і нараховується на витрати виробництва (собівартість) на основі амортизаційних норм. Норма амортизації на повне відновлення (реновацію) (На) визначається за формулою:

Амортизаційні відрахування по основних засобах нараховуються з першого місяця, наступного за місяцем прийняття об'єкта на бухгалтерський облік, і до повного погашення вартості об'єкта або його списання з бухгалтерського обліку в зв'язку з припиненням права власності або іншого речового права. Нарахування річної амортизації здійснюється одним з таких методів:

o прямолінійним;

o зменшення залишкової вартості;

o прискореного зменшення залишкової вартості;

o кумулятивним;

o виробничим;

o податковим.

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічної вигоди від його використання. При цьому для різних об'єктів застосовується окремий метод амортизації.

Метод зменшення залишкової вартості

Метод прискореного зменшення залишкової вартості

Кумулятивний метод

Виробничий метод

Податковий метод для бухгалтерського обліку

8.3. Показники ефективності використання основних фондів

ТЕМА 9. ОБІГОВІ КОШТИ

9.1. Склад і структура обігових коштів

9.2. Визначення потреби в обігових коштах