Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних активів. Обираючи серед альтернативних варіантів інвестування і надавши перевагу вкладенням у основні засоби, підприємство очікує на певні економічні вигоди, рівень яких підтвердив би доцільність обраного напрямку інвестування.

Основні засоби - це ресурс підприємства і завдання менеджерів досягти найбільшої ефективності його використання. На шляху вирішення цієї проблеми вони мають здійснити такі заходи:

- оцінити ефективність використання основних засобів у звітному періоді;

- провести порівняний аналіз показників ефективності звітного періоду з попередніми таз аналогічними показниками споріднених підприємств або середніми з галузі чи виду економічної діяльності;

- виявити проблемні питання, резерви підвищення ефективності використання основних засобів на підприємстві;

- розробити систему заходів щодо підвищення ефективності використання основних засобів.

Для того щоб з'ясувати наскільки ефективно використовують основні засоби, застосовують систему показників.

Показники першого рівня - узагальнюючі показники - дають оцінку ефективності використання всієї сукупності основних засобів підприємства. Це, зокрема, такі:

- віддача основних засобів (фондовіддача ), що обчислюється за формулою

де ВП - річний обсяг виробленої продукції у вартісних одиницях;

ОЗ - середньорічна вартість основних засобів, яка визначається за формулою

де Ь1 - кількість повних місяців з моменту введення основних засобів до кінця року;

*2 - кількість повних місяців з моменту вибуття основних засобів до кінця року.

Показник віддачі основних засобів характеризує кількість виробленої продукції з 1 грн, вкладеної в основні засоби. Динаміка цього показника свідчить про зміни ефективності використання основних засобів;

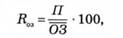

- рентабельність основних засобів:

де П - річний прибуток підприємства.

Рентабельність основних засобів вказує на частку прибутку підприємства, отриманого за рік, від вартості основних засобів. Рівень рентабельності основних засобів можна порівняти з аналогічним показником попередніх періодів та із середньо-ринковою процентною ставкою фінансового ринку;

- коефіцієнт використання виробничої потужності:

де 0 - річний обсяг продукції в натуральних одиницях; М - середньорічна потужність підприємства.

Коефіцієнт використання виробничої потужності характеризує ступінь завантаженості виробничих потужностей підприємства, ефективність використання активної частини основних засобів і має наближатися до одиниці або 100 %.

Оскільки величина виробничої потужності підприємства є характеристикою споживної вартості його основних засобів, за допомогою цього показника можна опосередковано оцінити ефективність їх використання.

Після проведення загальної оцінки ефективності використання основних засобів підприємства і, особливо, у разі, коли виявлені негативні тенденції в її динаміці, необхідно перейти до вивчення ефективності використання основних засобів окремих структурних підрозділів підприємства та конкретних об'єктів основних засобів, обчисливши показники ефективності використання основних засобів як в цілому за підрозділами, так і в розрізі окремих видів устаткування. Назвемо такі показники індивідуальними.

Показники другого рівня характеризують ефективність використання основних засобів окремих виробничих підрозділів підприємства або окремих видів устаткування:

- коефіцієнт змінності роботи устаткування (Кам):

- коефіцієнт екстенсивного використання устаткування (К0КСТ) (характеризує ефективність використання робочого часу устаткування):

де Т - фактичний час використання устаткування за добу;

Тпп - плановий добовий фонд роботи устаткування;

- коефіцієнт інтенсивного використання устаткування (#ІНТ) (вказує на ефективність використання добової годинної потужності устаткування):

де я - кількість виробленої продукції за годину;

р - годинна потужність устаткування;

_ інтегральний коефіцієнт використання устаткування (К ) (характеризує ефективність використання устаткування за добу):

Показники третього рівня (допоміжні показники, які можуть застосовуватися при аналізі ефективності використання основних засобів підприємства):

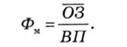

- фондомісткість продукції (Фм):

Фондомісткість характеризує вартість основних засобів, необхідну для випуску продукції на суму в 1 грн;

- озброєність праці основними засобами(фондоозброєність)

де Чию - середньооблікова чисельність промислово-виробничого персоналу підприємства.

Показник "озброєність праці основними засобами" вказує на вартість основних засобів, що припадає на одну особу промислово-виробничого персоналу на підприємстві.

Приклад 3.16.

На основі даних табл. 3.18, охарактеризуйте динаміку ефективності використання основних засобів підприємства.

Оцінюючи тенденцію ефективності використання основних засобів підприємства на основі даних табл. 3.18, можна зробити висновок, що зусилля підприємства стосовно інвестування

Таблиця 3.18. Динаміка основних засобів підприємства за 2005-2006 рр. та показників ефективності їх використання

Показник | 2005 | 2006 | Відхилення | |

абсолютне | відносне. % | |||

Обсяг виробленої продукції, тис. грн | 50 118,0 | 55 198,0 | 5080,00 | 10,1 |

Обсяг виробництва, тис. т | 1 540,4 | 1 521,6 | -18,80 | -1,2 |

Річний прибуток до оподаткування, тис.грн | 2 277,8 | 1 728,7 | -549,10 | -24,1 |

Середньорічна вартість основних засобів, тис. грн | 20 935,5 | 24 416,4 | 3480,90 | 16,6 |

Середньорічна виробнича потужність підприємства, тис. т | 1 952,3 | 2 137,1 | 184,80 | 9,5 |

Середньооблікова чисельність промислово-виробничого персоналу, осіб | 864,0 | 883,0 | 19,00 | 2,2 |

Віддача основних засобів, грн | 50118:20 935,5 = 2,39 | 55 198:24 416,4 = 2,26 | -0,13 | -5,4 |

Ступінь використання виробничої потужності, % | 1540,4:1952,3=78,9 | 1521,6:2137,1 = 71,2 | -7,70 | |

Фондомісткість, грн | 20 935,5:50118 = 0,42 | 24 416,4:55 198 = 0,44 | 0,02 | 4,8 |

Фондоозброєність праці, тис. грн | 20 935,5:864 = 24,2 | 24 416,4:883 = 27,7 | 3,50 | 14,5 |

Рентабельність основних засобів, % | 2277,8 20 935,5 o 100 = 10,9 | 1728,7 : 24 416,4 o 100 = 7,1 | -3,80 | |

додаткового капіталу в основні засоби (середньорічна вартість основних засобів зросла в 2006 р. порівняно з 2005 р. на 16,6 %) і нарощування виробничої потужності (відносний приріст 9,5 %) не дали підприємству бажаних результатів у короткостроковому періоді. У 2006 р. відбулося зниження ефективності використання основних засобів, про що свідчить, зокрема, погіршення використання виробничої потужності - на 7,7 відсоткових пункти знизився ступінь її використання. Як наслідок, з однієї гривні, вкладеної в основні засоби, підприємство отримало на 5,4 % менше продукції; з 10,9 до 7,1 % знизилась рентабельність основних засобів.

Напрями підвищення ефективності використання основних засобів підприємства

Проблемі підвищення ефективності використання основних засобів та виробничих потужностей підприємств належить центральне місце в період становлення ринкового механізму господарювання. Від її вирішення залежить місце підприємства в системі ринкових відносин, його фінансовий стан, рівень конкурентоспроможності тощо. Підвищення ефективності використання основних засобів є важливим чинником зростання ефективності діяльності підприємства.

Підвищення рівня використання основних засобів дає змогу:

- збільшити обсяг виробництва продукції, яка користується попитом, без додаткових капітальних вкладень;

- зменшити витрати у розрахунку на одиницю продукції, що забезпечує підвищення прибутковості;

- зменшити втрати від морального зносу машин і устаткування;

- прискорити процес оновлення основних засобів, а також темпи зростання продуктивності праці;

- знизити негативний вплив на навколишнє середовище.

Заходи щодо підвищення ефективності використання основних засобів підприємства можна згрупувати за двома напрямками: інтенсивні та екстенсивні.

Інтенсивні напрямки підвищення ефективності використання основних засобів:

- удосконалення структури основних засобів підприємства;

- технічне переозброєння підприємства;

- механізація та автоматизація виробництва;

- оптимізація структури виробничого обладнання (ліквідація проблемних місць);

- удосконалення технологічних процесів;

- ліквідації проблемних місць у виробничому процесі;

- скорочення тривалості виробничого циклу;

- комплексне використання та покращання якості сировини;

- застосування прогресивних форм організації виробництва і праці;

- забезпечення максимального завантаження виробничої потужності підприємства;

- підвищення професійно-кваліфікаційного рівня обслуговуючого об'єкти основних засобів персоналу та ін.

До екстенсивних напрямів підвищення ефективності використання основних засобів належать:

- скорочення простоїв устаткування внаслідок підвищення якості ремонтного обслуговування, своєчасного забезпечення основного виробництва висококваліфікованим персоналом, сировиною, матеріалами, паливом, напівфабрикатами;

- підвищення коефіцієнта змінності роботи устаткування;

- зменшення кількості непрацюючого устаткування та ін.

Нормативна база

4.1. Поняття, склад і структура оборотних коштів підприємства. Джерела їх формування

Методи оцінки оборотних коштів на момент визнання їх активами

Джерела формування оборотних коштів

4.2. Характеристика процесу обертання

4.3. Формування політики управління запасами. Нормування оборотних коштів. Методи оцінки запасів

Методи оцінки запасів на момент передачі у виробництво та продажу

Метод оцінки за собівартістю перших за часом надходжень запасів (ФІФО - "first in - first out")

Метод оцінки за собівартістю останніх за часом надходжень (ЛІФО - "last in - first out" )