Реалії активних ринкових перетворень, що, безумовно, прискорюються в Україні, дедалі глибше змінюють усю систему економічних відносин між суб'єктами господарської діяльності. Реалізація стратегії банківського маркетингу передбачає аналіз діяльності комерційних банків та коригування її, враховуючи нові тенденції бізнесу та ринкові позиції конкурентів.

Вивчення досвіду провідних українських банків свідчить, що необхідними умовами для впровадження системи маркетингових стратегій є: наявність чітко сформульованого стратегічного плану банку, єдиної маркетингової інформаційної системи, а також структурного підрозділу, що планує, виконує та контролює процес реалізації обраної маркетингової стратегії. Крім того, реалізація стратегії банківського маркетингу містить ретельне вивчення банківських продуктів, організаційної структури банківської установи, розробку цільових маркетингових програм.

Дещо новим видом банківських послуг є Інтернет-банкінг, тобто надання банківських послуг через комп'ютерну мережу. Дистанційне банківське обслуговування вважається одним із пріоритетних напрямків розвитку світової банківської системи. Причини привабливості Інтернет-банкінгу для клієнтів такі:

- клієнту немає необхідності особисто відвідувати відділення банків;

- у клієнта з'являється можливість цілодобово контролювати свій банківський рахунок, що зручно для тих, кому доводиться працювати на світових ринках, розташованих у різних годинних поясах;

- Інтернет-банкінг незамінний для обслуговування і контролю особистого карткового рахунка.

Однак, слід зазначити, що Інтернет-банкінг - це лише один з інструментів реалізації стратегії банківського маркетингу, оскільки масовий клієнт поки ще не може обходитися без безпосереднього спілкування зі співробітниками банку. Тому доцільно буде запропонувати комерційним банкам, які намагаються скорочувати точки своєї фізичної присутності, збільшуючи обсяги послуг через телефон, факс, пряме модемне з'єднання, Інтернет, мобільний Інтернет, інтерактивне цифрове телебачення, продовжувати поєднувати дистанційне обслуговування з обслуговуванням через дрібні мережі.

Дещо новим видом операційно-касових розрахунків, що з'явився в діяльності українських комерційних банків, стали грошові перекази за системами "Western Union", "MoneyGram", PrivatMoney, Анелік, Алюр.

Western Union - респектабельна американська компанія, що займається грошовими переказами з 1871 року і є світовим лідером на ринку грошових переказів.

"Western Union" - міжнародна система грошових переказів, головними перевагами якої є швидкість обслуговування, надійність, безпека, гнучкий підхід, доступність в усьому світі.

Застосовувані новітні електронні технології і власна унікальна комп'ютерна мережа дозволяє переказувати гроші на будь-яку відстань за лічені хвилини. Кожний переказ захищений надійною системою безпеки світового класу, яка гарантує, що гроші будуть виплачені тільки зазначеній вами особі. Для отримання чи відправки грошових переказів "Western Union" не вимагається банківського рахунку чи кредитної картки, немає потреби заповнювати чисельні бланки, не існує ніяких складних процедур оформлення.

З урахуванням географії переказу, швидкості руху коштів, захисту їх від втручання третіх осіб система "Western Union" є другим інструментом реалізації стратегії банківського маркетингу. Однак, слід зазначити, що використання системи "Western Union" із точки зору банку - це дуже прибуткова операція, а з точки зору клієнта - досить дорога.

Створена компанією разом з її численними закордонними партнерами Міжнародна система грошових переказів Western Union діє майже в 180 країнах і територіях світу, містить майже 80000 пунктів обслуговування, у тому числі в країнах СНД і Балтії - понад 1300 пункти. Тарифи: виплата переказу - безкоштовно; відправлення переказу - від 4 % залежно від суми переказу (таблиця 5.5).

Таблиця 5.5.

Тарифи відправлення грошових переказів за системою Western Union станом на 01.01.2008 року, грн.7

Сума переказу | Комісія | |

від | до | |

0,00 | 100,00 | 10,00 |

100,01 | 200,00 | 15,00 |

200,01 | 300,00 | 19,00 |

300,01 | 400,00 | 22,00 |

400,01 | 500,00 | 25,00 |

500,01 | 600,00 | 28,00 |

600,01 | 800,00 | 34,00 |

800,01 | 1000,00 | 40,00 |

1000,0 | 1500,00 | 55,00 |

1500,01 | 2000,00 | 70,00 |

2000,01 | 2500,00 | 85,00 |

Починаючи з 2008 року, вітчизняні комерційні банки у співробітництві з компанією Western Union, запровадили нову послугу - здійснення міжнародних грошових переказів за системою Western Union у Євро. Ця послуга тимчасово здійснюється тільки при виплаті грошових переказів із Португалії, Іспанії та Італії.

"MoneyGram" - друга у світі за популярністю і обсягом операцій система грошових переказів.

MoneyGram - компанія, яка є одним з лідерів на світовому ринку міжнародних грошових переказів. Система міжнародних грошових переказів MoneyGram є глобальною мережею, що об'єднує 100000 пунктів обслуговування в 170 країнах світу. Мережа пунктів MoneyGram по всьому світу містить основні банки країн, поштові відділення, пункти обміну валюти, турагенства, супермаркети тощо.

Оплата здійснюється тільки при відправленні переказу за рахунок відправника. Виплата переказу здійснюється безкоштовно для одержувача. Відправлення переказу здійснюється у євро, виплата у валюті, обраної відправником переказу - долар США або євро.

Для відправлення переказу достатньо заповнити бланк, пред'явити документ, що засвідчує особу відправника, внести в касу суму переказу, після чого оператор повідомляє відправнику номер переказу, який необхідно повідомити одержувачу. При од-правленні переказу присвоюється унікальний контрольний номер (8 знаків). Для відправлення переказу досить знати країну, прізвище й ім'я одержувача. Переказ стає доступним до виплати відразу після присвоєння йому контрольного номера.

Для одержання переказу клієнт-одержувач повинен знати: контрольний номер переказу, країну відправлення переказу, прізвище й ім'я відправника, суму переказу. При одержанні переказу клієнту необхідно заповнити бланк на одержання переказу і пред'явити документ, що засвідчує особу одержувача.

Клієнтська плата за перекази в системі MoneyGram наведена у таблиці 5.6.

Таблиця 5.6.

Тарифи за перекази в системі MoneyGram, станом на 01.01.2008 року, EUR

Сума переказу в Євро, EUR | Клієнтська плата в Євро, EUR |

0,00 - 100,00 | 5 |

100,01 - 150,00 | 6 |

150,01 - 250,00 | 10 |

250,01 - 300,00 | 13 |

300,01 - 400,00 | 17 |

400,01 - 600,00 | 21 |

600,01 - 900,00 | 27 |

900,01 - 1250,00 | 37 |

1250,01 - 1500,00 | 50 |

1500,01 - 2000,00 | 65 |

2000,01 - 2500,00 | 70 |

2500,01 - 4000,00 | 80 |

4000,01 - 10000,00 | 130 |

"РгіvatМоnеу" - система грошових переказів по Україні й за рубіж, унікальний програмний комплекс, що завдяки інтернет-технологіям дозволяє майже миттєво здійснювати відправлення й виплату грошей.

Здійснення грошових переказів РгіvаtМоnеу не вимагає наявності рахунку в банку - для відправлення або одержання грошей досить пред'явити паспорт, заповнити бланк із зазначенням прізвища та ім'я відправника, одержувача, розміру суми й країни призначення (при відправленні). Зручність пошуку переказу забезпечується унікальним контрольним номером, що повідомляється одержувачеві й використовується їм при одержанні грошових коштів.

Послугу грошових переказів РгіvаtМоnеу надають 3700 пунктів обслуговування на території України, Росії, Латвії, Білорусії, Молдови, Вірменії, Азербайджану, Грузії, Португалії та Кіпру. Мережа учасників і партнерів системи включає банки та системи грошових переказів країн СНД, Балтії, дальнього зарубіжжя, серед яких - системи грошових переказів Анелік, Аллюр (СТБ-Експрес), Золота Корона (СтранаЕкспресс), Пошта Росії, Ощадбанк Росії, Шеэа 8апрао1о та інші. За допомогою системи грошових переказів РгіvаtМоnеу клієнти мають можливість відправити або одержати переказ у більш ніж 100 країнах світу.

Перевагами системи грошових переказів РгіvаtМоnеу є:

- безкоштовне 8М8-інформування відправника та одержувача міжнародного переказу;

- наявність в Україні та Росії цілодобових центрів клієнтської підтримки з безкоштовними довідковими телефонами;

- одна із найбільш систем грошових переказів в Україні - більше 2600 пунктів обслуговування на території України;

- агентська мережа за кордоном, що динамічно розвивається;

- можливість здійснення переказів у найбільш популярних валютах (долари США, Євро, українська гривня).

Зазначимо, що РгіvаtМоnеу - єдина в СНД система грошових переказів з безкоштовною послугою 8М8-інформування як відправника, так і одержувача міжнародного переказу. Клієнти-одержувачі переказів отримують 8М8-повідомлення про факт відправлення переказу. Клієнти-відправники переказів отримують 8М8-повідомлення про факт одержання переказу.

Основні характеристики РгіvаtМоnеу:

- висока швидкість переказу - переказ доступний до виплати з моменту присвоєння переказу контрольного номера, 10 хвилин - час на повідомлення відправником контрольного номера одержувачу;

- операції з переказами здійснюються в таких видах валюти: міжнародні перекази: в доларах США і Євро; перекази по Україні: в доларах США, Євро й українській гривні;

- один з найвигідніших тарифів для клієнтів: відправлення міжнародного переказу - 3 % від суми (мінімум 3 одиниці у валюті переказу);

- тариф за відправлення переказу стягується в момент здійснення операції, готівкою, без ПДВ, у гривні за курсом НБУ на день відправлення переказу;

- виплата переказу безкоштовна;

- відправити або одержати переказ можна в будь-якому пункті обслуговування РгіvаtМоnеу.

Адресні перекази Анелік - міжнародні перекази між фізичними особами із чітко визначеними країною, містом і конкретним пунктом призначення переказу.

Адресні перекази є грошовими переказами банків-учасників системи Анелік, які можуть бути відправлені/виплачені в будь-якому з їх відділень. Мережа системи Анелік містить 65000 пунктів у 90 країнах світу. Доставка переказу в кінцевий пункт призначення здійснюється в період від 1 до 24 годин.

Тарифи на відправлення клієнтом адресних переказів Анелік складає 3 %-4 % від суми переказу. Клієнтська плата за відправлення Адресного переказу залежить від країни, в яку відправляється переказ. Тариф на відправлення адресних грошових переказів Анелік сплачує клієнт-відправник. Виплата адресних переказів здійснюється безкоштовно.

Для відправлення адресного переказу клієнт-відправник надає документ, що засвідчує особу, вказує ПіБ одержувача, конкретний пункт обслуговування банку-одержувача. Додатково за бажанням клієнта-відправника в реквізитах клієнта-одержувача може бути зазначений номер телефону клієнта-одержувача, що є додатковим ідентифікатором при видачі переказу. Після оплати суми переказу та суми комісії переказу присвоюється унікальний код, що повідомляється одержувачу.

Для одержання адресного переказу клієнт звертається в конкретний, зазначений при відправленні пункт обслуговування переказів Анелік і надає документ, що засвідчує особу, переказ видається при збігу повного ПіБ (якщо є) клієнта-одержувача в пред'явленому документі і даних, зазначених у системі, а також хоча б одного з додаткових ідентифікаторів: номер переказу; сума переказу; ім'я клієнта-відправника; прізвище клієнта-відправника; телефон клієнта-одержувача.

Система грошових переказів Алюр являє собою міжнародні грошові перекази між фізичними особами із чітко визначеною країною призначення, які можуть бути виплачені та відправлені в будь-якому відділенні банків-учасників.

Грошові перекази в системі Алюр відрізняє:

- висока швидкість доставки - переказ доступний до виплати миттєво;

- наявність кількох валют для переказу - долари СІЛА, Євро;

- низька комісія клієнта за переказ - комісію сплачує тільки клієнт-відправник переказу;

- проста процедура оформлення операції для клієнта - при зверненні до банку клієнт-відправник надає документ, що засвідчує особу, вказує прізвище, ім'я одержувача, країну призначення та суму переказу. Після сплати суми переказу і комісії, відправнику повідомляється номер переказу, який необхідно повідомити одержувачу. Клієнт-одержувач надає документ, що засвідчує особу, повідомляє прізвище, ім'я одержувача, країну відправлення, суму та номер переказу.

Тарифи на відправлення клієнтом переказів Алюр складають 3 % від суми переказу.

Отже, сума винагороди банків від грошових переказів досить значна. Це пояснюється тим, що банки лише здійснюють операцію і не можуть розраховувати на роботу з сумою переказу навіть декілька годин. Послуги систем грошових переказів можуть приносити дохід банкам, проте невирішеність питань процесу реформування банківської системи та кризові явища в економіці ускладнюють реалізацію цього виду послуг українськими комерційними банками.

Інтернет-банкінг здатний відіграти важливу роль у справі залучення українськими банками нових клієнтів і підвищення лояльності вже існуючих. Насамперед це стосується дрібних і середніх підприємств. Для них важлива не стільки вартість, скільки швидкість обслуговування в банку. Малий бізнес зі своїми обсягами операцій не є вигідним клієнтом для великих банків. Інтернет-банкінг вирішує проблему швидкості проведення платежів. В онлайнових банківських послугах зацікавлені і великі українські компанії, що працюють на світових фінансових і товарних ринках. Швидкість проведення фінансових операцій забезпечує їм скорочення витрат на різниці цін на сировину та цінні папери, ці витрати складають 10-15 % від чистого прибутку за операцію.

В Україні існують серйозні проблеми для розвитку Інтернет-банкінгу. Головні з них пов'язані з тривалим процесом прийняття закону про цифровий електронний підпис і недостатнім розвитком телекомунікаційної інфраструктури. Вирішити ці проблеми можна тільки при тісному співробітництві банківських і державних структур. Але робити це потрібно вже зараз, інакше нішу Інтернет-банкінгу на українському ринку фінансових послуг займуть іноземні банки. Для них поганий зв'язок в українських регіонах і проблеми в законодавстві не є перешкодою. Альтернативою стануть відпрацьовані на Заході процедури і технології, зокрема канали супутникового зв'язку.

Стратегія універсалізації комерційних банків стимулює побудову технологічних процесів проведення банківських операцій, створення казначейства і введення казначейського принципу управління активами і пасивами. Реалізація обраної стратегії викликає необхідність розширення ринку позичальників, тому банки активно проникають в нафтову, аграрну, транспортну та інші галузі, розвивають регіональні мережі.

Таким чином, кінцевою метою стратегії банківського маркетингу є розширення клієнтурної бази та спектра надаваних послуг, підвищення їхньої якості, створення клієнтам максимально вигідних умов співробітництва. Крім того, стрижневим принципом стратегії банківського маркетингу є ефективне використання власних і запозичених засобів, орієнтація на приватний сектор економіки.

Комерційні банки України обслуговують кредитні лінії Європейського Банку Реконструкції і Розвитку (ЄБРР), які створені для розвитку малого та середнього бізнесу. Обслуговування цієї кредитної лінії є окремою послугою, яка приносить відсотковий дохід. Крім того, участь в обслуговуванні кредитної лінії ЄБРР вигідна для банків з таких причин:

- по-перше, банки отримують можливість вийти на міжнародні фінансові ринки;

- по-друге, доступ до кредитної лінії сприяє залученню нових перспективних клієнтів;

- по-третє, банки отримують маржу 5 %. З урахуванням ризиків вона не велика, і це можна вважати відносно негативним моментом.

Оскільки банки несуть повну фінансову відповідальність по всіх виданих кредитах у рамках лінії ЄБРР, стратегія банківського маркетингу повинна передбачати комплекс заходів з оцінки діяльності потенційного позичальника і його фінансової перспективи. У зв'язку з цим, в процесі реалізації стратегії банківського маркетингу слід оцінювати кредитоспроможність позичальників та відповідну міру кредитного ризику банку; проводити аналіз динаміки зміни фінансового стану позичальника; моніторинг діяльності позичальника з метою своєчасного виявлення можливого погіршення фінансового стану та попередження неповернення кредиту.

Відповідно до вимог ЄБРР фахівцями українських комерційних банків розробляється індивідуальний графік виплат для кожного позичальника. Цим графіком передбачається поетапне погашення як основної суми боргу, так і відсотків, що дозволяє знизити кредитні ризики. Зрив виконання графіка виплат за кредитом є приводом припинення кредитних відносин. Особливо доцільна така методика у відношенні довгострокових кредитів. Крім того, кредити видаються виключно під різні види ліквідної застави (нерухомість, транспортні засоби, різні види майна й основних засобів), що також є додатковою гарантією виконання позичальником своїх зобов'язань.

Таким чином, учать українських комерційних банків в обслуговуванні кредитної лінії ЄБРР є елементом стратегії банківського маркетингу, оскільки жорсткі, але реальні умови ЄБРР, стимулюють потенційних позичальників (підприємства) до прибуткової діяльності, стимулюють мати достатній власний капітал, брати участь у запланованому проекті власними коштами, мати активний рух грошових засобів за поточним рахунком. Отже, шляхом реалізації стратегії банківського маркетингу фахівці банків опосередковано створюють високу корпоративну культуру підприємств.

Досвід роботи, передові банківські технології, високий професіоналізм персоналу дають можливість банкам обслуговувати своїх клієнтів на високому рівні. Іирока мережа кореспондентських рахунків у провідних іноземних банках дає можливість українським комерційним банкам забезпечити клієнтам здійснення міжнародних розрахунків. Застосовується індивідуальний підхід і комплексне консультування з питань оформлення документів; відкриваються рахунки юридичним і фізичним особам, резидентам і нерезидентам; здійснюється купівля-продаж іноземної валюти; приймаються до оплати і реалізуються дорожні чеки; виплачуються переклади у валюті і здійснюються переклади за кордон; приймаються на інкасо іменні чеки банків.

Для швидкого і комплексного обслуговування клієнтів комерційні банки встановлюють на території підприємств-клієнтів обмінні пункти з наданням широкого спектра послуг, а також здійснюють інкасацію готівки цих організацій; надають можливість організаціям при продажу продукції і наданні своїх послуг робити розрахунки за допомогою міжнародних кредитних карток.

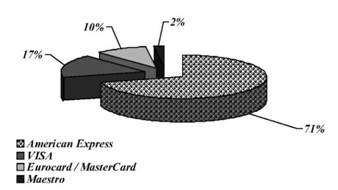

Розвитку карткового бізнесу, вдосконаленню карткових продуктів, збільшенню кількості клієнтів власників пластикових карток приділяється особлива увага. Типова структура карткового портфеля комерційних банків станом на кінець 2007 року зображена у таблиці 5.7 та на рис. 5.5. Динаміка емісії кредитних карток комерційних банків станом на кінець 2007 року наведена на рис. 5.6.

Таблиця 5.7

Типова структура карткового портфеля комерційних банків України станом на кінець 2007 року

Платіжна система | Картки |

Europay International | Eurocard / MasterCard Gold Eurocard / MasterCard Business Eurocard / MasterCard Mass Cirrus / Maestro |

Visa International | Visa Gold Visa Business Visa Classic Visa Electron Domestic |

American Express | Centurion Platinum Gold Green Company |

За кредитними картками встановлюється ліміт кредитування. Власники кредитних карток можуть скористатися дійсно довгостроковим кредитом. При цьому щомісяця їм необхідно повернути лише відсотки за користування кредитом та 7 % від суми кредиту, що не перешкоджає знов одержати кредит в межах ліміту кредитування.

Як гарантійне забезпечення приймається не лише гарантійний депозит, але й нерухоме майно, гарантія юридичної особи, ощадні сертифікати. Інформацію про операції за картрахунком клієнти можуть отримувати на мобільний телефон, пейджер та електронною поштою.

Власники карткових продуктів отримують можливість користуватися комплексом пільг: медична страховка, страховка від нещасного випадку, страховка від незручностей при подорожуванні, допомога і кваліфіковані консультації різного характеру (замовлення квитків, номерів готелів, прокат автомобілів, заміна втраченої картки зі значними знижками до 40 %).

Рис. 5.5. Відсотковий розподіл карткових продуктів, типовий для комерційних банків станом на кінець 2007 року

Гнучка тарифна політика банків значно підвищила конкурентоспроможність та привабливість тарифів. Різноманітні виграшні акції, спеціальні заохочувальні програми для власників карток, договори з підприємствами торгівлі та послуг щодо надання знижок власникам пластикових карток значно збільшили привабливість карток.

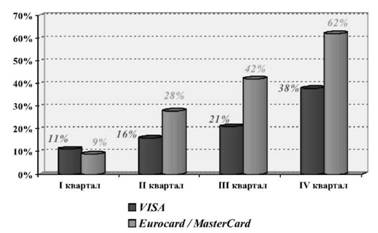

Рис. 5.6. Динаміка емісії кредитних карток комерційних банків в 2007 році

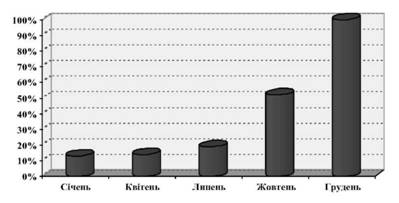

Особлива увага приділяється впровадженню зарплатних проектів. Висока якість обслуговування проектів дозволили банкам нарощувати обсяги емісії, динаміка якої наведена на рис. 5.7. При розробці та впровадженні кожного зарплатного проекту проводиться повна консультаційна робота з підприємствами, розробляються тарифи з урахуванням специфіки діяльності, забезпечується інфраструктура для обслуговування карток: банкомати або балансові відділення - для отримання готівки, Р08-термінали - для забезпечення безготівкових розрахунків.

Рис. 5.7. Динаміка емісії зарплатних карток комерційних банків в 2007 році

У розрахунково-касовому обслуговуванні клієнтів вищими пріоритетами є точність, оперативність і європейська якість. Широко практикується застосування автоматизованого обслуговування клієнтів з використанням комп'ютерної системи "клієнт-банк", що дає можливість контролювати стан рахунка і здійснювати платежі безпосередньо з офісу, а також одержувати різноманітну інформацію. Для обслуговування клієнтів за мінімальні терміни і з максимальною зручністю банками введена система на базі пластикових карток з магнітною смужкою (Автоматизована система банківського обслуговування населення - АСБОН). Система складається з декількох самостійних розрахунково-фінансових блоків і дає можливість проводити депозитне, розрахункове обслуговування, здійснювати платежі.

Перспективні плани банків передбачають розробку додаткових послуг для власників карток, впровадження зарплатних проектів, реалізацію спеціальних пенсійних та студентських програм, випуск віртуальних карток для розрахунків в мережі Інтернет, розширення власної мережі пунктів обслуговування карток та банко-матів. Комерційні банки працюють над підвищенням привабливості власних карткових продуктів шляхом реалізації проектів з продажу товарів в розстрочку, оплати комунальних послуг з карткових рахунків, бонусних та виграшних програм.

Таким чином, застосування карток для банків означає необхідність користування досить складною системою пристроїв. Зростатимуть і поточні витрати, і витрати на обслуговування терміналів і пристроїв. Загалом для фінансово-банківської системи України широке застосування пластикових карток у сфері масових платежів має такі вигоди:

- збільшення залучення грошових коштів у внутрішньо банківський обіг, посилення керованості грошового обігу загалом, підвищення ролі банківської системи в розвитку економіки;

- зниження частки готівки в грошовій масі, скорочення витрат на її друкування і забезпечення обігу, поява додаткового стимулу для переведення банківської справи на сучасні електронні технології, що сприяє зростанню попиту на новітню комп'ютерну техніку, програмне забезпечення, системи зв'язку, висококваліфіковані кадри і, тим самим, дає поштовх до розвитку вітчизняного виробництва й зайнятості.

Комерційні банки здійснюють активну діяльність на фондовому ринку України. Фахівці з управління цінними паперами проводять операції з усіма видами цінних паперів, постійно розробляють і впроваджують нові фондові інструменти, фінансові схеми кредитування і розрахунків. Клієнтам пропонується унікальний спектр ощадних сертифікатів: термінові сертифікати на пред'явника (відсоткові з помісячною виплатою відсотків, відсоткові з виплатою відсотків при погашенні, відсоткові з премією, а також дисконтні), котирувальні сертифікати на пред'явника і термінові іменні сертифікати (з помісячною виплатою відсотків). Ощадні сертифікати мають механізм валютного застереження, що дозволяє надійно захистити гроші клієнтів від інфляції. Розмаїтість умов, номіналів, термінів погашення, а також процентних ставок, які котируються щодня, роблять сертифікати привабливими як для фізичних, так і для юридичних осіб. Як агенти Національного банку України з розміщення та обслуговування облігацій внутрішньої державної позики й уповноважені в роботі з нерезидентами на ринку цінних паперів України комерційні банки здійснюють усі види операцій з державними і муніципальними цінними паперами.

Вивчення досвіду комерційних банків України дає можливість побудувати типову структурну модель банківських продуктів і послуг, яка передбачає розподіл на категорії (додаток Н). Розподіл банківських продуктів і послуг наочно демонструє використання дивізіональної організаційної структури.

Таким чином, нестабільні ринкові умови, зростання конкуренції, удосконалення банківських технологій і тенденції до укрупнення банківських організацій призвели до необхідності застосування дивізіональної організаційної структури більшістю комерційних банків для успішної реалізації стратегічних маркетингових орієнтирів. Така структура передбачає розподіл структури банку не за функціональними ознаками, а відповідно видам пропонованої банківської продукції, груп споживачів чи за регіональними ознаками. Мають місце три види дивізіональних організаційних структур: структури, орієнтовані на пропозицію різних видів банківської продукції; структури, орієнтовані на різні групи споживачів; регіональні організаційні структури.

Істотне посилення конкуренції на кредитному ринку вимагає від організаційної структури більшої еластичності. Будь-які зміни в організаційній структурі банків зумовлені впровадженням нових банківських продуктів, змінами в характері обслуговування, збільшенням ринкової частки, використанням сучасних технологій.

Для успішної реалізації стратегії банківського маркетингу об'єктивно необхідна служба маркетингу. Дрібні і середні комерційні банки, які надають клієнтам обмежений набір послуг і діють на невеликому територіальному просторі, мають невеликий відділ маркетингу, який працює за функціональною ознакою: конкретним працівникам доручаються окремі види робіт - маркетингові дослідження, розробка рекламних засобів та засобів стимулювання збуту, ціноутворення. Великі банки створюють фундаментальні відділи маркетингу і роботи з клієнтурою, які займаються всім спектром ринкових проблем.

Основними завданнями відділу маркетингу і роботи з клієнтурою є:

- якісне обслуговування клієнтів шляхом удосконалювання технології здійснення банківських операцій, розширення переліку і видів надаваних послуг, впровадження нових методів роботи з клієнтурою;

- контроль за відповідністю операцій, здійснюваних клієнтами, чинному законодавству України, вимогам Національного банку України, внутрішнім нормативним документам банку;

- проведення маркетингових досліджень ринку банківських послуг і розробка на підставі отриманих результатів програм і планів залучення клієнтури, а також особиста участь у їх реалізації;

- організація і проведення індивідуальної роботи з УІР-клієн-тами банку;

- облік банківських операцій, складання звітності, підготовка прогнозних планів.

Для вирішення поставлених завдань відділ маркетингу і роботи з клієнтурою виконує такі функції:

- збирання інформації, створення і ведення інформаційних баз даних для здійснення маркетингового аналізу (у тому числі створення і ведення бази даних про клієнтів, анкетування клієнтів, створення і ведення бази даних про основних конкурентів на ринку банківських послуг);

- проведення маркетингових досліджень ринку банківських послуг і розробка на підставі отриманих результатів програм і планів залучення клієнтури, а також особиста участь у їх реалізації;

- маркетинговий аналіз наявних банківських продуктів і розробка нових продуктів і послуг;

- складання конкретних планів просування банківських послуг на основі сегментації ринку і проведення цільових рекламних кампаній по залученню клієнтури;

- моніторинг діяльності банку щодо продажів банківських продуктів і надання послуг, підготовка аналітичних матеріалів і рекомендацій для розробки і коректування маркетингової стратегії банку;

- інформування клієнтів про позитивні зміни в діяльності банку, нові послуги і тарифи, ознайомлення їх з технологією застосування банківських продуктів у комерційній діяльності (в тому числі шляхом випуску і поширення серед клієнтів щотижневого бюлетеня "Інформація для клієнта банку");

- управління відносинами з клієнтами банку на підставі отриманих від них, а також від співробітників підрозділів банку запитів, пропозицій і скарг, що стосуються обслуговування;

- організація індивідуальної роботи з УІР-клієнтами банку шляхом закріплення за ними персональних менеджерів;

- інформування підрозділів банку про проведену роботу з клієнтами і її наслідки, про рекламні заходи.

Таким чином, необхідною умовою реалізації стратегії банківського маркетингу є створення відділу маркетингу і роботи з клієнтурою, який має чітке коло завдань і функцій і безпосередню взаємодію з іншими підрозділами банку. Порядок цієї взаємодії повинен регламентуватися внутрішніми нормативними документами банку та нормативними актами НБУ.

Розділ 6. Продуктова політика комерційного банку

6.1. Державна реєстрація та ліцензування банків

6.2. Організаційні аспекти формування продуктового портфеля банку

6.3. Сутність продуктової політики комерційного банку та методи її формування

6.4. Банківські продукти і послуги для фізичних осіб

6.5. Продуктовий ряд банків для підприємств середнього та малого бізнесу

6.6. Продуктовий портфель банків для корпоративних клієнтів

6.7. Інвестиційний бізнес комерційних банків

6.8. Інноваційний потенціал комерційного банку