Метою наведеного групування поточних витрат є забезпечення об'єктивного обліку витрат підприємства, пов'язаних з певними напрямками його діяльності для оцінки привабливості окремих видів діяльності протягом певного періоду.

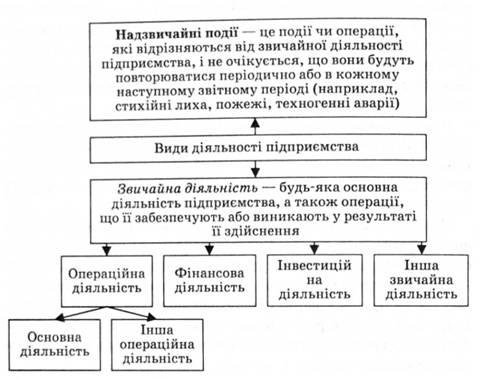

За напрямками діяльності підприємства розрізняють витрати, пов'язані зі звичайною діяльністю, та втрати від надзвичайних подій (стихійних лих, крадіжок тощо). У свою чергу витрати звичайної діяльності підприємства групуються за її напрямками, наведеними на рис. 9.1. Об'єктом витрат є вид діяльності, тобто певний напрямок діяльності, що виконується в межах підприємства.

Отже, як подано на рис. 9.1, існують такі види діяльності. Операційна діяльність - це основна діяльність підприємства, в якій реалізуються його статутні завдання, а також інші види діяльності, які не є інвестиційною або фінансовою діяльністю. Основна діяльність - це операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт або послуг),

Рис. 9.1. Класифікація видів діяльності підприємства

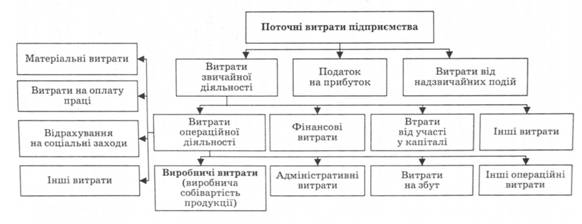

які є головною метою створення підприємства і забезпечують основну частку його доходу. Фінансова діяльність призводить до зміни обсягу і складу власного та позикового капіталу підприємства (як результат здійснення емісії акцій акціонерними товариствами, виплати дивідендів за акціями, отримання і погашення банківських позик, виплати процентів за ними тощо). Інвестиційну діяльність становлять операції із придбання і реалізації тих необоротних активів, а також фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Напрямками інвестиційної діяльності є придбання і реалізація основних засобів, нематеріальних активів, вкладення капіталу в акції, облігації, їх реалізація, отримання дивідендів, процентів тощо. Під час складання фінансової звітності та з метою ведення управлінського обліку поточні витрати підприємства класифікують за функціональною ознакою (рис. 9.2).

Операційні витрати (витрати операційної діяльності) пов'язані з виробництвом, реалізацією продукції або іншими операціями (інші операційні витрати). Фінансові витрати спрямовані на здійснення фінансової діяльності, що включають сукупність витрат підприємства на обслуговування залученого капіталу.

До фінансових витрат належать:

- витрати на сплату процентів за користування кредитами;

- витрати на сплату доходів за облігаціями, емітованих підприємством;

- витрати, пов'язані з фінансовою орендою активів;

- інші витрати, зумовлені залученням позичкового капіталу.

Інвестиційні витрати (втрати від участі в капіталі) - кошти, витрачені на інвестиційну діяльність підприємства. До цього виду витрат належать: втрати від участі в капіталі (збитки від інвестицій в асоційовані, дочірні або спільні підприємства) та собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів.

Поточні витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань. Витратами звітного періоду є або зменшення активів, або збільшення зобов'язань, які призводять до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу між власниками) за умов, що ці витрати можуть бути точно оцінені (табл. 9.1). Отже, поточні витрати - це зменшення економічних вигід протягом певного періоду як вибуття чи амортизація активів або як виникнення зобов'язань.

Таблиця 9.1. Відображення поточних витрат у бухгалтерському обліку

Витрати, що виникають у зв'язку зі зменшенням активів | Витрати, які збільшують зобов'язання |

-Списання матеріалів на виробництво продукції, на адміністративні потреби; -нарахування амортизації; -втрати від знецінення активів; -благодійні внески; -сплата штрафів та пені | -Нарахування заробітної плати; -нарахування податків, зборів, обов'язкових платежів; - нарахування орендної плати, комунальних послуг |

Витрати визнаються поточними витратами зазначеного періоду одночасно з визнанням доходу, для отримання якого їх було здійснено. Витрати, які неможливо прямо пов'язати з доходами певного періоду, відображаються у складі витрат того періоду, в якому їх було здійснено (див. рис. 9.3).

Якщо актив забезпечує отримання економічних вигід протягом декількох періодів, то витрати визнаються шляхом систематичного і раціонального розподілу його вартості (наприклад, у вигляді амортизаційних відрахувань) між періодами. Такі процедури розподілу мають на меті визнання витрат у тих періодах, в яких були спожиті або вичерпані економічні вигоди, пов'язані з цим активом.

Не визнаються поточними витратами в бухгалтерському обліку:

- передоплата запасів, робіт або послуг;

- погашення позик;

- платежі згідно з договорами комісії та іншими аналогічними договорами на користь комітента, принципала тощо;

- інші зменшення активів або збільшення зобов'язань, що не відповідають наведеним ознакам визнання витрат;

- витрати, які відображаються зменшенням власного капіталу відповідно до положень бухгалтерського обліку.

У процесі планування й аналізу величини спожитих за певний період операційних поточних витрат менеджери мають відповісти, у зв'язку з чим вони спожиті: витрачені на виробництво певного об'єкта (замовлення, партії продукції тощо), їх можна безпосередньо пов'язати з конкретним видом продукції, вони є продуктивними витратами і становлять собівартість продукції підприємства або мають загальний характер; витрачені в операційній діяльності на управління, маркетинг, дистрибуцію, обслуговування клієнтів тощо, є непродуктивними, невиробничими, їх не можна безпосередньо пов'язати з конкретною продукцією - це витрати періоду (адміністративні витрати, витрати на збут та інші операційні).

Якщо підприємство має можливість безпосередньо пов'язати витрати з конкретним видом продукції, воно визначає собівартість цієї продукції, формує витратну частину ціни і може визначитися щодо рівня привабливості певної продукції. Собівартість продукції необхідно знати при визначенні прибутку, оцінці запасів та прийнятті важливих управлінських рішень.

Собівартість продукції (витрати на продукцію) становлять виражені в грошовій формі поточні витрати підприємства на виробництво продукції. Вони пов'язані безпосередньо з виготовленням певної продукції у звітному періоді незалежно від того, коли витрачалися кошти на придбання ресурсів для її виробництва. Категорія собівартості застосовується на стадії планування структури ціни на продукцію і рівня її привабливості (прибутковості) для підприємства.

З упровадженням в Україні Положень (стандартів) бухгалтерського обліку дещо змінився підхід до формування собівартості продукції. Проте це не означає принципової зміни загального складу витрат на виробництво і реалізацію продукції. Якщо раніше до складу собівартості продукції в бухгалтерському обліку відносили всю суму поточних витрат, пов'язаних як з виробництвом, так і з реалізацією продукції, то відтепер на кожну одиницю продукції ми розподіляємо лише витрати, пов'язані з її виготовленням. Види витрат, не пов'язані безпосередньо з виготовленням продукції (збутові, адміністративні), не включаються при складанні фінансової звітності до собівартості реалізованої продукції, тобто не розподіляються на одиницю продукції, а обліковуються окремо в цілому по підприємству у складі інших поточних витрат періоду.

Витрати періоду пов'язані з отриманими в поточному періоді послугами і витраченими матеріалами та іншими активами, які не включаються до складу собівартості продукції, що виробляється. Вони визнаються витратами того звітного періоду, в якому були витрачені, та, відповідно, відображаються у звіті про фінансові результати окремими статтями (адміністративні витрати, витрати на збут тощо).

Адміністративні витрати використовуються на обслуговування й управління підприємством.

До адміністративних витрат належать:

- загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

- витрати на службові відрядження й утримання апарату управління підприємства та іншого загальногосподарського персоналу;

- витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (операційна оренда активів, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, охорона);

- винагорода за професійні послуги (юридичні, аудиторські, послуги з оцінки майна тощо);

- витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

- амортизація необоротних активів загальногосподарського призначення;

- витрати на врегулювання суперечок у судових органах;

- податки, збори та інші обов'язкові платежі (крім податків та обов'язкових платежів, які включаються до виробничої собівартості продукції);

- плата за розрахунково-касове обслуговування та інші послуги банку;

- інші витрати загальногосподарського призначення. Витрати на збут (витрати на маркетинг) пов'язані з

процесом реалізації продукції. До них належать;

- витрати пакувальних матеріалів для готової продукції на складах готової продукції;

- витрати на ремонт тари;

- оплата праці і комісійні винагороди продавцям, торговим агентам і працівникам підрозділів, які забезпечують збут продукції;

- витрати на рекламу і дослідження ринку;

- витрати на передреалізаційну підготовку продукції;

- витрати на службові відрядження працівників, зайнятих реалізацією продукції;

- витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних з реалізацією продукції (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, водопостачання, охорона);

- витрати на транспортування і страхування готової продукції, транспортно-експедиційні та інші послуги, пов'язані з транспортуванням продукції згідно з договором поставки;

- витрати на гарантійний ремонт і гарантійне обслуговування;

- інші витрати, пов'язані з реалізацією продукції.

До інших операційних витрат належать:

- витрати на дослідження і розробки;

- собівартість реалізованої іноземної валюти;

- собівартість реалізованих виробничих запасів;

- сума безнадійної дебіторської заборгованості і відрахування до резерву сумнівних боргів;

- втрати від операційних курсових різниць;

- втрати від знецінення запасів; втрати від псування цінностей;

- визнані штрафи, пені;

- витрати на виплату матеріальної допомоги;

- витрати на утримання об'єктів соціально-культурного призначення;

- інші витрати операційної діяльності.

Суму витрат, які увійшли до складу собівартості продукції та інших поточних витрат періоду, слід вираховувати з доходу підприємства з метою визначення фінансового результату діяльності підприємства. Викривлене, неточне відокремлення поточних витрат підприємства за певний період може призвести до помилкових рішень та неправильного оцінювання ефективності діяльності, а неточне формування собівартості продукції - до прийняття помилкових рішень стосовно привабливості виробництва певного виду продукції для підприємства.

Усі поточні витрати, пов'язані з веденням підприємницької діяльності, мають бути відшкодовані. На етапі планування ціни на продукцію витрати безпосередньо на виробництво конкретного виду продукції становлять її собівартість, яка є базою для формування ціни на продукцію. Інші загальні для підприємства витрати становлять поточні витрати певного періоду. Всі поточні витрати за умов ефективної діяльності підприємства мають бути відшкодовані за рахунок отриманого доходу. За умов, коли величина доходу перевищує суму поточних витрат, пов'язаних з його отриманням, підприємство має прибуток.

Отже, дохід підприємства з економічного погляду складається з двох різних за економічною сутністю частин:

- витратної, яка компенсує поточні витрати підприємства, пов'язані з отриманням доходу, тобто відшкодовує вартість капіталу, спожитого в процесі виробництва; ця сума має бути в подальшому авансована на продовження процесу виробництва;

- прибуткової, яка з'являється у складі доходу за умови, що його величина перевищує витратну частину.

На практиці процес формування витратної частини доходу регулюється державою. Національними стандартами бухгалтерського обліку встановлені правила формування собівартості продукції, відповідно до яких до собівартості належать тільки витрати на виробництво продукції. Проте не тільки економічно обумовлені витрати формують собівартість продукції. До неї належать деякі види витрат, які не мають прямого зв'язку з виробництвом продукції, наприклад відрахування на соціальні заходи, які є, по суті, непрямими податками, що включаються до витратної частини доходу, витрати за невідпрацьований на виробництві час, резерви майбутніх платежів.

Ще активніше втручається держава в процес формування валових витрат підприємства для податкового обліку. Таке втручання зумовлене бажанням з боку фіскальних державних органів встановити єдиний методологічний підхід до розрахунку суми прибутку для оподаткування. В податковому обліку валовий дохід підприємства так само складається з двох відповідних частин: (валові витрати + амортизаційні відрахування) і податковий прибуток. Податковий прибуток - це величина валового доходу, що підлягає оподаткуванню. Контролюючи процес формування валових витрат, держава визначає обсяг податку на прибуток, який надходить до державного бюджету.

У податковому обліку з метою обчислення прибутку для цілей оподаткування застосовується поняття валових витрат.

Валові витрати (за певний період) - це сума будь-яких витрат підприємства у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), що придбані (виготовляються) підприємством для їх подальшого використання у власній господарській діяльності.

До валових витрат належать:

- суми витрат, сплачених (нарахованих) підприємством протягом звітного періоду у зв'язку з підготовкою, організацією, веденням виробництва, продажем продукції та охороною праці з урахуванням обмежень;

- суми коштів або вартість майна, добровільно перерахованих до Державного бюджету України, до неприбуткових організацій, але не більше ніж 4 % оподаткованого прибутку попереднього звітного періоду;

- суми внесених (нарахованих) податків, зборів та обов'язкових платежів з урахуванням обмежень;

- суми витрат, пов'язаних з поліпшенням основних засобів з урахуванням обмежень;

- інші витрати.

9.2. Класифікація операційних витрат

9.3. Групування операційних витрат за однорідними економічними елементами

9.4. Групування витрат на виробництво продукції за статтями калькуляції

Методика розрахунку основних статей калькуляції.

Методи калькулювання собівартості продукції.

Комбінований.

9.5. Проблема економії поточних витрат підприємства. Чинники зниження собівартості продукції

9.6. Види цін на продукцію та методи їх встановлення

Методи ціноутворення