1. Сутність та необхідність використання фінансової діагностики

В сучасних умовах господарювання питання діагностики економіко-фінансової діяльності набуває особливо важливого значення для всіх ланок господарської системи. Адже, без точної оцінки та аналізу фінансово-господарської діяльності підприємства неможливо визначити ефективні шляхи його подальшого розвитку. Знання стану підприємницької діяльності важливе як для управлінського апарату даного підприємства, так і для його акціонерів, банківських установ, фінансових служб, територіальних органів управління, фіскальних органів тощо.

Діагностика фінансово-господарської діяльності підприємства є головним методом забезпечення прибуткової діяльності підприємства. На основі отриманих результатів діагностики керівники різних рівнів приймають управлінські рішення, а також проводиться реструктуризація підприємства з метою пристосування діяльності підприємства до умов навколишнього економічного, політичного, соціального середовища для забезпечення оптимальних результатів діяльності підприємства.

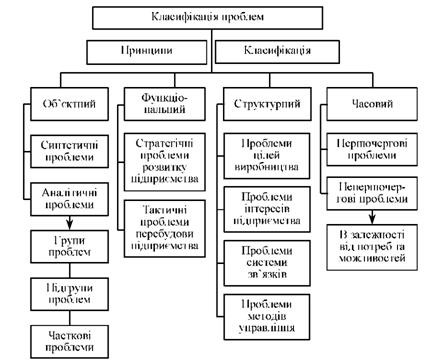

Кожне підприємство, здійснюючи господарську діяльність, вимушене на своєму шляху боротися з кризами, долати труднощі, перешкоди фінансового, організаційного, техніко-технологічного характеру. Класифікація цих проблем на основі чітко визначених ознак дає змогу їх структурувати, шляхом діагностики визначити з них головні, домінуючі, намітити оптимальні шляхи їх розв'язання.

Існує багато класифікацій проблем, які характерні для функціонування підприємств. Найбільш повною та всесторонньою є така, де за класифікаційні ознаки пропонується узяти такі загальнонаукові принципи: об'єктний, функціональний, структурний і часовий.

Скажімо, згідно з об'єктним принципом, проблеми умовно поділяють на синтетичні (проблеми більш високого ступеня узагальнення або агрегування) та аналітичні (ті, які описують окремі групи, підгрупи чи часткові проблеми будь-якої із синтетичних проблем) (рис. 7.1). При цьому існують проблеми, які знаходяться на стику або інтегрують дві чи більше проблем, що відносяться як до синтетичних, так і до аналітичних.

Функціональний принцип дозволяє розрізнити проблеми залежно від їх ролі і місця стосовно до певного підприємства. Виходячи з цього принципу, проблеми слід розділяти на стратегічні і тактичні. До перших слід віднести проблеми розвитку підприємства в ринкових умовах, а до других - проблеми адаптації до умов ринку.

Рис. 7.1. Узагальнююча класифікація проблем підприємств

Використання структурного принципу класифікації дозволяє структурувати наявні проблеми і показати їх з позицій системного підходу, як сукупності взаємодіючих між собою елементів або складових проблем із врахуванням прямих та зворотніх зв'язків між ними.

Часовий принцип класифікації використовується для виділення, так званих, першочергових та непершочергових проблем адаптації. Тут варто підкреслити, що такий розподіл залежить від багатьох обставин, серед яких провідне місце займають потреби і можливості кожного конкретного підприємства [95, с.144].

Запропонована класифікація є інструментом дослідження наявних проблем підприємств, побудови на цій основі відповідних механізмів їх вирішення, розробки практичних рекомендацій та їх впровадження.

Досить часто необхідність проведення фінансової діагностики пояснюється наближенням чи перебуванням підприємства у кризовому фінансовому стані.

Фінансові кризи характеризують протиріччя в стані фінансової системи чи фінансових можливостях фірми. Це кризи грошового вираження економічних процесів. Неплатоспроможність виступає основною ознакою фінансової кризи в будь-якій соціально-економічній системі.

Фінансова криза - це гостре порушення функціонування підприємства, котре виникло внаслідок зниження його платоспроможності, що пов'язано зі зниженням будь-яких (збутових, організаційних, управління персоналом тощо) можливостей розвитку підприємства.

Передумовами виникнення фінансової кризи в соціально-економічних системах може бути:

o відсутність належних маркетингових досліджень ринку, як наслідок - криза збуту;

o чинники, що спричинили виникнення деструктивних утворень в організаційній структурі підприємства;

o техніко-технологічні диспропорції;

o кризовий стан економіки країни в цілому;

o відсутність належного обліку фінансових активів підприємства та інші. Ознаками прояву фінансової кризи на підприємстві слід виділити:

1. Різке зниження платоспроможності (збитковість виробництва, відсутність податкового планування, ріст прострочених зобов'язань, низька ліквідність майна, неефективне управління фінансово-економічною діяльністю тощо).

2. Зниження значень фінансових показників і коефіцієнтів нижче їх критичного рівня.

3. Виникнення чи розгортання кризового стану в цілому.

До видів фінансових криз на підприємстві можна віднести: загальну - котра виникає одночасно на декількох рівнях управління, виробництва, матеріально-технічного забезпечення, локальну - що має місце в окремих його ланках і підрозділах.

В зв'язку з тим, що підприємство під час здійснення фінансово-господарської діяльності може перебувати на різних етапах економічного розвитку, знаходитися на стадії виникнення перших ознак кризи чи в умовах всеохоплюючої фінансової кризи (банкрутства), в кожному конкретному випадку доцільним є використання різних критеріїв оцінки фінансового стану підприємства, що відображається на структурі та кількості досліджуваних явищ і процесів.

Вирішення більшості представлених проблем можливе за умови проведення фінансової діагностики підприємства.

Підприємство, на якому серйозно ведеться аналітична робота, здатне раніше розпізнати майбутню проблему, оперативно відреагувати на неї та уникнути її чи зменшити ступінь ризику. Фінансова діагностика дозволяє ефективно керувати ресурсами підприємства, виявляти тенденції в їх використанні, об'єктивно оцінювати стан підприємства, виявляти фактори і причини досягнутого стану, виявляти резерви покращення економіко-фінансового стану та підвищувати ефективність господарської діяльності, виробляти прогнози розвитку підприємства на найближчу та віддалену перспективу [136, с.9].

Значна увага до аналізу фінансового стану підприємства та його оцінки приділяється ще й тому, що, з одного боку, він є результатом діяльності підприємства, свідчить про досягнення, а з другого - виявляє передумови розвитку підприємства [11, с.117].

Трактують зміст фінансової діагностики також по-різному.

Так, наприклад, Євдокимова Н.М вважає, що фінансова діагностика - це метод пізнання фінансового механізму підприємства, процесів формування та використання фінансових ресурсів для його операційної та інвестиційної діяльності.

Савчук В.П. розглядає фінансову діагностику за допомогою медичної аналогії: так, як хворий людський організм потребує ґрунтовної діагностики перед початком лікування, підприємство повинне пройти ґрунтовну діагностику перш, ніж приступити до трансформації. Якщо вона проведена, знайдені "больові точки" бізнесу, проведений комплекс заходів з поліпшення стану підприємства, воно потребує постійного контролю "здоров'я" щонайменше раз в рік з погляду подальшого можливого погіршення стану. Щоб краще зрозуміти причини "нездоров'я" підприємства необхідно глибоко вивчити основні бізнес-процеси з тим, щоб потім спробувати їх змінити.

Виборова О.М. фінансову діагностику розглядає як частину фінансового аналізу, що акумулює знання про побудову висновку про фінансовий стан об'єкту діагностування, причини і перспективи його зміни, про можливі відхилення від нормального режиму роботи і дослідження перспектив розвитку даного об'єкту діагностування. Фінансова діагностика повинна включати такі етапи:

1. Спостереження і збір інформації про об'єкт дослідження. Джерелом такої інформації, у найкращому разі може бути бухгалтерська і статистична звітність, інформація про тенденції розвитку галузі, діяльності галузі підприємства й економіки в цілому, динаміку ринку сировини, засобів виробництва і продукції підприємства.

2. Первинне опрацювання інформації. Кожен зацікавлений аналітик, у міру нагромадження доступної йому інформації, знань і освоєння методології фінансової діагностики визначає фінансові показники й коефіцієнти, які характеризують фінансовий стан.

3. Вироблення гіпотез. Визначені показники порівнюються з показниками подібних типових підприємств. При цьому важливе місце відводиться досвіду й інформованості про економічний стан підприємства. Оцінюється ймовірність труднощів, які можуть виникнути на підприємстві найближчим часом чи у більш віддалений період.

4. Вибір найвірогідніших гіпотез і висновки щодо тенденцій розвитку підприємства.

Існує широке коло користувачів результатами фінансової діагностики (рис. 7.2), тому цілі її проведення для кожної із цих груп будуть відрізнятися.

Виділяють внутрішніх і зовнішніх користувачів. До внутрішніх належать керівництво підприємства, що за даними звітності оцінює ефективність діяльності підприємства й рівень стабільності його фінансового стану у звітному періоді, розробляє прогнозні форми фінансової звітності й здійснює на їхній основі попередні розрахунки економіко-фінансових показників для планових періодів.

Зовнішніх користувачів можна розділити на дві групи. До першої групи належать суб'єкти, безпосередньо зацікавлені в діяльності підприємства, а саме: існуючі й потенційні інвестори, кредитори, постачальники, клієнти, державні установи, працівники підприємства.

Існуючих і потенційних інвесторів, насамперед, цікавить інвестиційна привабливість підприємства, що характеризується рівнем прибутковості підприємства й ризику вкладень коштів у нього (тобто ліквідністю, фінансовою стабільністю й стабільністю його функціонування).

Для кредиторів становить інтерес інформація про кредитоспроможність підприємства, що є однією з характеристик його фінансового стану. Така інформація необхідна для ухвалення рішення про надання кредиту й умови кредитування (визначається ліквідністю, платоспроможністю, фінансовою незалежністю й прибутковістю підприємства).

Рис. 7.2. Користувачі результатами фінансової діагностики

Постачальників цікавить здатність підприємства вчасно здійснювати розрахунки за відвантажену продукцію (сировину, матеріали, устаткування, послуги й т. п.).

Клієнтів, як потенційних покупців, цікавить стабільність діяльності підприємства, тобто здатність виконувати договірні зобов'язання (тобто рівень та якість фінансової стабільності).

Державні установи здійснюють контроль надходжень коштів у бюджети різних рівнів і позабюджетні фонди, тому їх цікавить інформація про здатність підприємства вчасно й у повному обсязі сплачувати податки й інші обов'язкові платежі (тобто рівень ліквідності й поточної платоспроможності підприємства).

Працівників підприємства, у першу чергу, цікавить інформація про своєчасне виконання зобов'язань по заробітній платі й перспективах своєї роботи на даному підприємстві (тобто платоспроможності й стабільності функціонування підприємства).

Другу групу зовнішніх користувачів результатами фінансово-економічної діагностики становлять аудиторські фірми, фінансові консультанти, законодавчі органи, юристи, преса, профспілки, органи статистики. Вони, хоча й прямо не зацікавлені в діяльності підприємства і його фінансовому стані, але використовують інформацію з метою захисту інтересів першої групи користувачів [60, с.224-226].

Савчук В.П. виділяє такі основні положення фінансової діагностики [110, с.13]:

1. Зміст діагностики складають аналіз результатів діяльності підприємства і його стану на даний момент часу та аналіз основних бізнес-процесів підприємства.

2. Фінансові показники повинні аналізуватися в комплексі з іншими "не фінансовими показниками".

3. Принцип розумної достатності: для мети діагностики слід використовувати тільки ті показники, які є інформаційною основою для ухвалення управлінських рішень.

4. Принцип порівнянності: фінансові показники є даремними для ухвалення рішення, якщо менеджер не зіставляє їх з якимись іншими даними, що мають відношення до об'єкту діагностики.

5. Принцип тимчасової узгодженості: Фінансова діагностика повинна проводитися відповідно до конкретного часового регламенту, наприклад, раз в рік проводиться великомасштабна діагностика, а раз на місяць здійснюється моніторинг вибіркових фінансових показників.

6. Діагностика повинна закінчуватися лаконічним представленням основних висновків, наприклад, у формі СВОТ-аналізу.

Фінансова діагностика покликана сприяти прийняттю управлінських рішень через оцінку фінансових симптомів підприємства.

3. Діагностика за ліквідністю, фінансовою стійкістю, рентабельністю

4. Життєвий цикл підприємства і тенденції у значеннях певних груп показників фінансового стану

5. Процедури синтезування одиничних та групових показників, способи їх оцінки

6. Шляхи подолання фінансової кризи (покращення фінансового стану) на підприємстві

РОЗДІЛ 8. ДІАГНОСТИКА ЕКОНОМІЧНОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

1. Поняття, цілі та функціональні складові економічної безпеки підприємства

Функціональні складові економічної безпеки

Фінансова складова

Інтелектуальна та кадрова складова