Заробітна плата визначається як основна частина засобів, яку направляють на споживання і яка є частиною доходу підприємств, що залежить від кінцевих результатів роботи колективу і розподіляється між працівниками відповідно до кількості та якості витраченої праці, реального трудового внеску кожного і розміру вкладеного капіталу.

В умовах формування ринкового середовища докорінно змінюється організація оплати праці та механізм забезпечення зростання її стимулюючої ролі. Це зумовлене такими обставинами.

1. Оплата праці визначається як цінність товару "робоча сила", її величина та динаміка формуються під впливом ринкових факторів, насамперед попиту і пропозиції робочої сили.

2. Виділяється два рівні соціальної орієнтації заробітної плати. Перший — державне регулювання оплати праці через визначення мінімальної заробітної плати, прожиткового мінімуму соціальних гарантій, які закріплені трудовим законодавством. Другий рівень забезпечується за допомогою визначених механізмів оцінки кількості та якості праці, величин трудового внеску у досягнуті кінцеві результати безпосередньо на підприємстві. Залежно від системи оплати праці та її організації на підприємстві мотиваційним стимулом для працівників може бути як величина заробітної плати, так і безпосередня оцінка їхніх заслуг.

3. Орієнтація в оплаті праці на зміни ринку праці, стан соціального напруження, демографічні процеси тощо.

В аналізі оплати праці варто виокремити такі напрями досліджень:

• аналіз організації оплати праці;

• аналіз фонду оплати праці;

• аналіз середньої заробітної плати;

• пошук резервів підвищення стимулюючої ролі оплати праці.

Організація оплати праці передбачає:

• визначення форм і систем оплати праці працівників підприємства;

• розроблення критеріїв і визначення розмірів доплат за окремі досягнення працівників і фахівців підприємства;

• розроблення системи посадових окладів службовців і фахівців;

• вибір бази і системи преміювання співробітників.

Організовуючи оплату праці, враховують такі принципи:

• оплати за витратами та результатами, який випливає з необхідності відшкодування витрат на відтворення робочої сили та закону визнання цінностей;

• підвищення рівня оплати праці на основі зростання ефективності діяльності, що випливає з закону неухильного зростання продуктивності праці та закону зростання потреб;

• випереджального зростання продуктивності праці щодо приросту середньої заробітної плати, що випливає з необхідності нагромадження коштів і розширення сфери впливу на ринку.

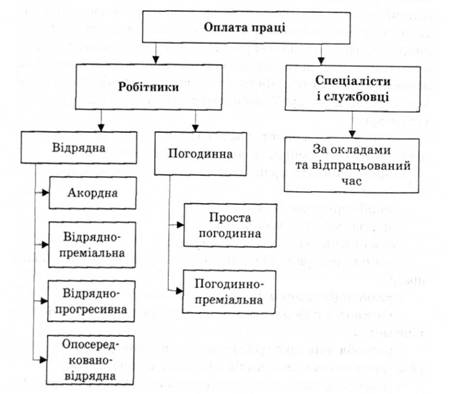

Оплата праці працівників на підприємствах здійснюється із застосуванням погодинної або відрядної оплати, а також змішаних систем (рис. 6.8).

Рис. 6.8. Форми оплати праці на підприємстві

У небюджетній сфері система оплати праці визначається роботодавцем з урахуванням механізму державного регулювання. Регулювання оплати праці здійснюється у поєднанні заходів державного впливу та системи відомчих договорів і угод (генеральних, галузевих, регіональних, колективних, індивідуальних).

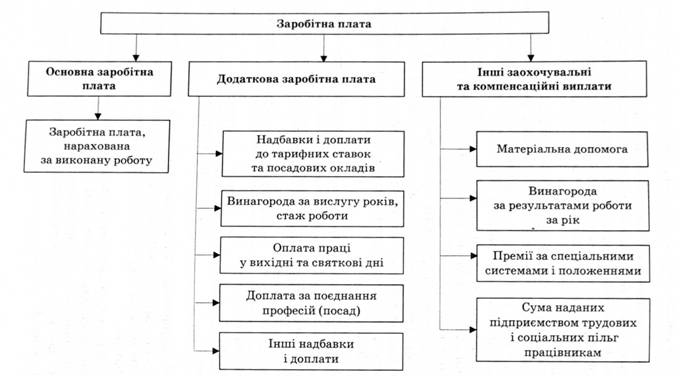

Сума коштів, потрібна для оплати праці, називається фондом заробітної плати й охоплює основну та додаткову заробітну плату персоналу підприємства, а також інші заохочувальні і компенсаційні виплати (рис. 6.9).

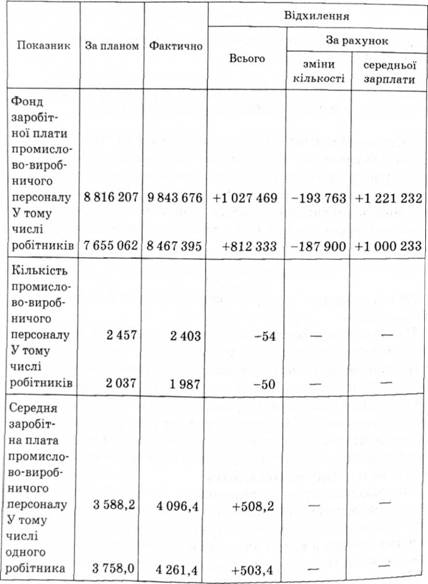

Аналіз використання фонду оплати праці починається з оцінки виконання його планових завдань. Зіставляючи фактично нараховану заробітну плату з плановою за місяць, квартал, наростаючим підсумком з початку року, рік загалом і групами персоналу на підприємстві, а також у цехах, дільницях, бригадах, визначаємо абсолютну економію чи перевитрати коштів на заробітну плату порівняно з плановими значеннями (табл. 6.11).

Таблиця 6.11. Оцінка використання фонду заробітної плати, грн

Фонд заробітної плати | За планом | Фактично | Відхилення |

Промислово-виробничий персонал | 8 816 207 | 9 843 676 | +1 027 469 |

Невиробничий персонал | 311611 | 347 791 | +36 180 |

Всього | 9 127 818 | 10 191 467 | +1 063 694 |

Як видно з табл. 6.11, перевитрати всього фонду заробітної плати становлять 1 063 694 грн, зокрема для промислово-виробничого персоналу — 1 027 496 грн, а для невиробничого — 36 180 грн.

Абсолютна перевитрата (економія) фонду заробітної плати всього персоналу, в тому числі промислово-виробничого, без урахування використання плану з обсягу виробництва продукції не дає змоги оцінити ефективність використання коштів на оплату праці.

Рис. 6.9. Структура заробітної плати підприємства

Оскільки фонд оплати праці промислово-виробничого персоналу суттєво пов'язаний з обсягом виробництва продукції та продуктивністю праці, то вираховуємо ще відносну економію (перевитрату) фонду заробітної плати. Відносною економією (перевитратою) фонду оплати праці вважають різницю між фактично нарахованою заробітною платою та базовим її фондом, скоректованим на фактичний темп зростання (зниження) обсягу виробництва і продуктивності праці.

Враховуючи стан економіки на час аналізу, категорично заявляти про перевитрати чи економію не можна, оскільки, з одного боку, не вказано суми індексації фонду заробітної плати у зв'язку з підвищенням цін і зростанням інфляції, а з іншого — підприємства наділені широкими правами у визначенні коштів, які спрямовують на споживання. Вони мають забезпечити своїм працівникам добробут, нормальні умови життя та підтримувати стимулюючу функцію оплати праці.

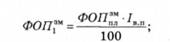

Якщо норматив приросту загального фонду заробітної плати на кожен відсоток приросту обсягу виробництва продукції не визначають, то під час розрахунку відносної економії (перевитрат) з фонду заробітної плати корегуванню підлягає лише його змінна частина (зарплата робітників за відрядними розцінками, премії за виробничі результати, відпускні нарахування відповідно до частки змінної зарплати).

Для цього використовують коригувальний коефіцієнт частки змінної частини заробітної плати у загальній величині фонду (&*,). Відносне відхилення з фонду оплати праці (ДФОП.) буде визначатись так:

де ФОП і ФОП — плановий і фактичний фонд оплати праці,

Іьп — перевиконання плану виробництва продукції (робіт, послуг), %.

За факторного аналізу виокремлюють фактори, які впливають на відхилення змінної та постійної частин фонду оплати праці. Відхилення змінної частини фонду може бути під впливом таких факторів, як обсяг виробництва, структура продукції, питома трудомісткість і середньогодинна оплата праці.

Розрахунок впливу факторів треба проводити у такій послідовності:

1) розрахувати умовну величину змінної частини фонду оплати праці (ФОП™ ) за його плановою величиною, перерахованою на відсоток виконання плану з обсягу виробництва продукції за планової структури (/в п):

2) розрахувати умовну величину змінної частини фонду оплати праці (ФОП™ ) за його плановою величиною, перерахованою на фактичний обсяг і структуру продукції, що виробляється:

де ВП? — фактичний обсяг випуску і-го виду продукції, од.;

ЗП™ — пряма оплата праці на одиницю продукції і-го виду за планом, грн;

3) розрахувати умовну величину змінної частини фонду оплати праці (ФОПІ" ) за фактичним обсягом виробництва продукції і-го виду за її фактичної трудомісткості та планового рівня оплати за одну людино-годину:

де — фактична трудомісткість і-го виду продукції, людино-години;

Зр — плановий рівень оплати праці за одну людино-годину, грн.

Розрахунок факторів на відхилення фактичної змінної частини фонду оплати праці від планової матиме такий вигляд: • за рахунок зміни обсягу виробництва продукції

(&ФОЛ™ ):

• за рахунок зміни структури вироблюваної продукції (ДФОЛ™ ):

• за рахунок зміни трудомісткості продукції (АФОП™ ):

• за рахунок зміни оплати праці за одну людино-годину

(ДФОЯ™год ):

Загальне відхилення змінної частини фонду оплати праці (АФОП™ ) буде дорівнювати

Зміну постійної частини фонду оплати праці (ФОП°) можна подати у вигляді чотирифакторної мультиплікативної моделі детермінованого зв'язку за факторами: середньооблікової чисельності працівників-погодинників (ЧП^ ), середньої кількості днів відпрацьованих одним працівником (Д), середньої тривалості робочого дня (Т ) і середньогодинного заробітку (З ).

V год/

Вплив названих факторів можна розрахувати за методами елімінування.

На відхилення фактично нарахованої заробітної плати від планового фонду для всього персоналу, у тому числі за групами і категоріями, впливає зміна кількості персоналу і його середньої заробітної плати. Розмір впливу кількості (зміни) персоналу визначається добутком різниці між фактичною та плановою середньою заробітною платою одного працюючого, а вплив другого фактора — добутком різниці між фактичною і плановою середньою заробітною платою одного працюючого та їх фактичною кількістю (табл. 6.12).

Аналізуючи склад фонду оплати праці, вивчають види оплат різних категорій персоналу, визначають його структурні зміни, зіставляють фактично нараховані суми за видами оплати з плановими, а також плановими перерахованими — за одними видами виплат — на фактичний обсяг виробництва, а за іншими — на фактичну кількість персоналу. Треба визначити стимулююче значення премій, підрахувати невиробничі втрати та розробити заходи щодо їх скорочення.

Таблиця 6.12. Розрахунок впливу факторів на відхилення фонду заробітної плати

Джерелом аналізу є показники плану, розрахунки фондів оплати праці, розрахунково-платіжні відомості структурних підрозділів, звіти з оплати праці. Оплата за відрядними розцінками, премії, оплата чергових відпусток перебуває у пропорційній залежності від обсягу виробництва, а почасова оплата та різні види доплат — від кількості персоналу. З урахуванням цього фонд оплати праці орієнтується на фактичний обсяг виробництва та кількість працюючих.

Премії визначають у відсотках до прямої почасової або відрядної оплати за виконання виробничих завдань, норм виробітку, плану з продуктивності праці та зниження трудомісткості, собівартості, підвищення якості, економії матеріальних ресурсів та інших показників. Система виплати премій є обґрунтованою, якщо стимулює кожного робітника і колектив загалом на досягнення високих результатів за мінімальних витрат, забезпечуючи підвищення середньої заробітної плати за одночасного зниження собівартості продукції.

Аналіз середньої заробітної плати та співвідношення темпів її зростання треба пов'язувати з темпами зростання продуктивності праці.

Для оцінки співвідношення розраховують коефіцієнт випередження темпів зростання продуктивності праці над темпами зростання середньої заробітної плати, приріст середньої заробітної плати на 1 % приросту продуктивності праці або приріст продуктивності праці на 1 % приросту середньої заробітної плати. Коефіцієнт випередження є співвідношенням індексів продуктивності праці та середньої заробітної плати. Показники приросту визначають як відношення темпів приросту продуктивності праці до середньої заробітної плати. Для аналізу використовують дані табл. 6.13.

Зміна співвідношення між темпами зростання продуктивності праці і середньої заробітної плати зумовлює відносну економію (перевитрату) фонду оплати праці, яка визначається з розрахунку

де /в п і / п — індекси зростання середньої заробітної плати і продуктивності праці працівників, коефіцієнт.

Таблиця 6.13. Оцінка співвідношення темпів зростання продуктивності праці і середньої заробітної плати

Показник | Минулий звітний період | Звітний період | Відхилення | |

за планом | фактично | |||

Продуктивність праці одного працюючого за товарною продукцією, грн | 69123 | 71 501 | 88 802 | +17 301 |

Середня заробітна плата одного працюючого, грн: — із заохочувальними виплатами, | 8,942 | 320 | 376 | +56 |

— без заохочувальних виплат | 5,945 | 296 | 337 | +41 |

Темпи приросту порівняно з минулим періодом, %: | ||||

— продуктивності праці | — | +3,44 | +28,47 | +25,03 |

— середньої заробітної плати з урахуванням заохочувальних виплат | +3 478,62 | +4 104,87 | +626,25 | |

— середньої заробітної плати без урахування заохочувальних виплат | +4 878,97 | +5 568,63 | -689,66 | |

Приріст заробітної плати на 1 % приросту продуктивності праці: | ||||

— з урахуванням заохочувальних виплат | — | 1011,23 | 144,18 | -867,05 |

— без урахування заохочувальних виплат | — | 1 418,31 | 195,6 | -1 222,71 |

Багатьох спеціалістів залучають до праці за контрактом. Постановою Кабінету Міністрів України від 19 березня 1994 р. № 170 "Про упорядкування застосування контрактної форми трудового договору" визначено порядок укладання контрактів при прийнятті (найманні) на роботу працівників. Контракт має спрямовуватися на забезпечення умов для виявлення ініціативи та самостійності робітника, враховуючи його індивідуальні здібності і професійні навики, підвищення взаємної відповідальності сторін, правову та соціальну захищеність працівника. Його можна застосовувати на підприємствах, організаціях, установах незалежно від форм власності, виду діяльності та галузевої належності. У контракті передбачено обсяги пропонованої роботи та вимоги до якості і строків її виконання, строк дії контракту, права, обов'язки та взаємну відповідальність сторін, умови оплати праці, визначення доплат і надбавок, винагород, режим робочого часу і відпочинку працівника, тривалість відпустки, термін роботи, підстави припинення та розірвання контракту та інші умови, необхідні для виконання взятих на себе зобов'язань. У разі невиконання або неналежного виконання сторонами зобов'язань, передбачених у контракті, його може бути достроково розірвано з попередженням відповідної сторони за два тижні. За два місяці до закінчення строку чинності контракту за угодою сторін його можна продовжити або укласти на новий строк.

Введення і широке застосування такої форми оплати праці спрямоване на зростання продуктивності праці, зацікавленості робітників у підвищенні ефективності виробництва.

6.4.4. Аналіз забезпеченості підприємства матеріальними ресурсами та ефективності їх використання

6.5. Аналіз виконання договорів поставки

6.6. Аналіз резервів виробництва і продажу продукції

6.7. Аналіз витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства

6.7.2. Аналіз обґрунтованості та виконання кошторису (бюджету) витрат виробничої діяльності підприємства

6.7.3. Аналіз прямих витрат виробничої (операційної) діяльності підприємства

6.7.4. Аналіз накладних витрат виробничої (операційної) діяльності підприємства

Розділ 7. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА