Важливий фактор розвитку та інтенсифікації виробництва — стабільна забезпеченість підприємства матеріальними ресурсами, а також їхнє раціональне використання. З переходом до ринку докорінно змінюється система постачання підприємству сировини і матеріалів, комплектуючих виробів, енергоносіїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів, які підприємство шукає на товарно-сировинній біржі, оцінюючи структуру попиту і пропозиції, їхню динаміку за окремими групами матеріалів за цей період. Крім того, враховує можливості та доцільність створення різних запасів, коригуючи їх на зміну умов виробництва та на рівень інфляції.

Головна мета аналізу — визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткості продукції. Дослідження місця та ролі, цілей і напрямів комплексного економічного аналізу, використання матеріалів, оцінка внутрішніх і зовнішніх зв'язків аналізу в управлінні виробничими системами загалом в умовах товарно-сировинного ринку дають змогу виокремити його загальну модель (рис. 6.12). Сукупність задач кожного аналітичного блоку може змінюватися зі зміною цілей управління і з виникненням нестандартних ситуацій у діяльності бірж. У внутрішньогосподарському аналізі суттєво зростає значення оцінки нормативної бази матеріальних витрат.

Рис. 6.12. Загальна модель економічного аналізу забезпеченості підприємства матеріальними ресурсами та ефективності їх використання

Для того щоб визначити, наскільки підприємство забезпечене матеріальними ресурсами, необхідно:

• вивчити порядок розрахунку й обґрунтованості договорів на поставку матеріальних ресурсів, умови поставок;

• визначити характер виробничих матеріальних запасів і зміну їх структури;

• перевірити обґрунтованість норм виробничих запасів і потребу в матеріальних ресурсах;

• виявити можливості зниження виробничих запасів і потреби у матеріальних ресурсах;

• накреслити заходи щодо зниження понаднормативних і зайвих запасів матеріалів.

Перевіряючи розрахунки потреби, необхідно з'ясувати, чи враховані зміни у номенклатурі та асортименті призначеної до випуску продукції, зміни питомих норм витрат на одиницю продукції та заходи, спрямовані на підвищення технічного рівня виробництва, вдосконалення організації виробництва і праці.

Загальну потребу підприємства у певному виді матеріалів можна визначити за формулою

де Па — загальна потреба;

Пп — потреба на виробництво продукції;

ІТв — потреба на експериментально-дослідні роботи;

Пр — потреба на ремонт;

І7зал — потреба на утворення нормативних залишків на кінець аналізованого періоду;

30 — запас на початок аналізованого періоду.

Перевіривши потреби у матеріальних ресурсах, визначають джерела їх покриття і забезпечення.

До внутрішніх джерел забезпечення належать власне виробництво, використання відходів.

До зовнішніх — надходження від постачальників за договорами (додаткова заготівля).

Виробничі запаси розглядають як частину матеріальних ресурсів, які не задіяні у виробничому процесі, але їх наявність на підприємстві у передбачених розмірах є об'єктивною умовою ритмічної роботи.

Аналіз строків і обсягів поставок матеріалів за укладеними договорами пов'язаний з перевіркою запасів відповідних матеріалів на складі. Наявні запаси мають задовольняти потребу підприємства у матеріалах на період між поставками.

Забезпеченість (мінімальний запас Зтіп) визначають у днях за формулою

де #з — запас певного виду матеріалу;

Д — денна потреба у цьому матеріалі.

Це дає змогу визначити запас у днях окремих видів матеріалів на складі. Розраховують також інтервали між фактичним надходженням матеріалів на склад та інтервали поставок за договорами з постачальниками. Потреба у завезенні матеріалів визначається як різниця загальної потреби і внутрішніх ресурсів.

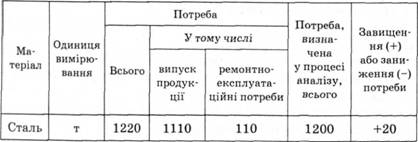

За великої номенклатури матеріалів визначають обґрунтованість потреб у тих матеріалах, які мають найбільшу частку в собівартості продукції, а також у дорогих і дефіцитних. За даними табл. 6.22 розраховують детальність обліку потреби у матеріалах.

Таблиця 6.22. Характеристика забезпеченості підприємства окремими видами матеріалів

Як видно з таблиці, розрахункова потреба була завищена на 20 т. Аналогічно визначають реальну забезпеченість з урахуванням внутрішніх ресурсів.

Під час аналізу зіставляють зростання виробництва окремих видів продукції та фактичні виробничі запаси, зростання абсолютних запасів і збільшення їх потреби на добу. Потім з'ясовують, яка склалася кон'юнктура на товарно-сировинній біржі, які можливості придбання додаткової кількості матеріалів; встановлюють час простою у зв'язку з несвоєчасними, неповними або неякісними поставками, визначають, які заходи були вжиті для виконання поставок.

Визначення потреби і забезпечення раціонального використання матеріальних ресурсів тісно пов'язані з їх нормуванням. Норма — це завдання, яке фіксує гранично допустимі витрати конкретного матеріального ресурсу на виробництво одиниці продукції чи виконання одиниці роботи. До норми витрати належать матеріальні витрати на безпосереднє виконання технологічного процесу виробництва продукції чи робіт з урахуванням технологічних відходів матеріалів і втрат, зумовлених прийнятою технологією.

Норми визначають на одиницю продукції, беручи до уваги те, що вони мають враховувати зростання якості продукції, її конкурентоспроможність, прогресивність нових видів.

Прогресивною для підприємства вважають норму, яка орієнтована на передові технологічні методи, нову техніку та організацію виробництва, передбачає менші питомі витрати, ніж у попередньому періоді. Норми мають відображати головні напрями технічного прогресу. Водночас прогресивні норми самі по собі є фактором, який стимулює технічний прогрес, оскільки завдання з економії матеріальних ресурсів, що реалізуються в нормах, вимагають систематичного вдосконалення технології, організації виробництва.

Стан нормативної бази у промисловості все ще не повністю відповідає вимогам підвищення ефективності виробництва. Більшість норм визначається за фактичними витратами за попередній період або аналогічно, тому на практиці зустрічаються застарілі, а іноді й завищені норми витрат, які не орієнтують на досягнення найкращих результатів і можуть бути джерелом зловживань та крадіжок. Відхилення фактичних витрат від таких норм не показує реальних перевитрат матеріальних ресурсів або змін матеріаломісткості, тому, аналізуючи обґрунтованість норм витрат, порівнюють:

• поточні норми та фактичні витрати із середньогалузевими;

• поточні норми на порівнювану продукцію з нормами минулого року;

• відносну матеріаломісткість нової та старої продукції;

• фактичні витрати з поточними нормами. Порівняння поточних норм та фактичних витрат із середньогалузевими нормами дає змогу визначити місце підприємства серед його конкурентів. Треба також врахувати, що відхилення поточних норм від середньогалузевих може бути зумовлене різними природними умовами, станом техніки і технології, транспортування тощо. Системний аналіз причин невідповідності поточних норм підприємства і галузевих норм допоможе знайти оптимальне рішення у визначенні реальних витрат, які використовують для розрахунку поточних.

Прогресивність поточних норм порівнюваної продукції визначають порівнянням їх із нормами минулих періодів. Порівняння фактичних витрат з поточними нормами показує ефективність використання матеріалів у виробництві. Дані про відхилення норм внаслідок їх утворення (заміна одного матеріалу іншим, результати розкрою тощо) є важливою інформацією про зміну матеріаломісткості продукції.

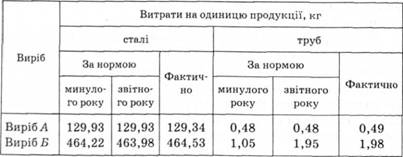

Приклад такого аналізу обґрунтованості норм витрат на виріб наведений у табл. 6.23.

Таблиця 6.23. Оцінка прогресивності норм витрат матеріалів

Перевищення фактичних норм, норм минулого року свідчить про їх необґрунтованість або невиконання заходів щодо забезпечення нормативної витрати на всі вироби.

Аналіз ефективності використання матеріальних ресурсів пов'язаний переважно з дослідженням матеріаломісткості виробництва продукції.

З погляду економічного змісту матеріаломісткість продукції промислових підприємств можна поділити на матеріаломісткість усього обсягу виробництва; питому матеріаломісткість окремих виробів.

Матеріаломісткість усього обсягу виробництва продукції є узагальнюючим вартісним показником і визначає відношення всіх матеріальних витрат (без амортизації) до вартості товарної чи валової продукції. Вона характеризує витрати всіх видів матеріальних ресурсів (сировини, основних і допоміжних матеріалів, закуплених напівфабрикатів, палива та енергії) на одну гривню товарної чи валової продукції підприємств.

Поряд із розрахунком загального показника матеріаломісткості доцільно визначати окремі показники, які характеризують використання окремих видів матеріальних ресурсів (основних, допоміжних, закуплених напівфабрикатів, палива, енергії); сировиномісткість, матеріаломісткість, паливомісткість, енергоємність тощо.

Окремі показники дають змогу пов'язати вартісні показники матеріаломісткості з натуральними, проаналізувати структуру показника.

Питому матеріаломісткість конкретних видів продукції визначають як у вартісному, так і в умовно-натуральному та натуральному вираженні. Натуральний розрахунок може проводитись на виробництвах, де використовують однакові види сировини і матеріалів. Вартісний показник питомої матеріаломісткості визначають як відношення вартості витрачених матеріальних цінностей на виріб до його ціни.

У розрахунку питомої матеріаломісткості на одиницю продукції й одну гривню ціни використовують дані про фізичний обсяг випуску і витрати матеріалів. За такого розрахунку матеріаломісткості враховують тільки зміну фізичних обсягів випуску продукції та витрачених матеріалів. Однак під впливом НТР підвищується суспільна корисність кожного виду продукції, її споживчі властивості (потужність, продуктивність, надійність і довговічність). У цьому випадку витрати матеріальних ресурсів на одиницю продукції навіть у натуральному вираженні можуть зростати, тому важливо порівняти зростання суспільної корисності речі та витрат матеріалів і праці на її виробництво.

Оцінку прогресивності виробів треба проводити не тільки за абсолютною питомою матеріаломісткістю на одиницю продукції, а й на одиницю технічного параметра, тобто з урахуванням споживчих властивостей. Така питома матеріаломісткість називається параметральною і може бути визначена матеріальними витратами на одиницю потужності, продуктивності, вантажопідйомності.

Однак питома і параметральна матеріаломісткість не відображають вагової характеристики виробів, тому виникає потреба визначення конструктивної матеріаломісткості, яка є відношенням чистої ваги виробів на одиницю технічного параметра. Для вдосконалення конструкції виробів можна застосувати прогресивні види матеріалів, під час обробки яких досягається найбільший ефект. Тому розраховують відносну матеріаломісткість, яка є відношенням конструктивної матеріаломісткості до коефіцієнта використання матеріалів.

Планування та аналіз питомих показників матеріаломісткості допомагають чітко визначати і розглядати динаміку та рівень матеріаломісткості всього випуску.

У конкретних умовах виробництва ефективність використання матеріалів визначається іншими техніко-економічними показниками (коефіцієнти використання сировини, використання заготовок, корисного використання палива, ФІ та ін).

Для характеристики матеріаломісткості розраховують два узагальнюючих показники: матеріаломісткість товарного (валового) випуску і матеріаловіддачу (табл. 6.24).

Таблиця 6.24. Аналіз показників матеріаломісткості продукції

Показник | Минулий рік | Звітний рік | Відхилення | ||||

Матеріальні витрати, тис. грн | 1400 | 1550 | +150 | ||||

Валова продукція, тис. грн | 1850 | 2000 | +150 | ||||

Матеріаломісткість валової продукції, грн/грн | 0,757 | 0,775 | +0,018 | ||||

Матеріаловіддача, грн/грн | 1,32 | 1,29 | -0,03 | ||||

Перевитрата (+) чи економія (-) матеріалів у результаті зміни матеріаломісткості, тис. грн | X | +36,0 | X | ||||

Зміна випуску продукції в результаті зміни її матеріаломісткості, тис. грн | X | -46,6 | X | ||||

Для визначення економії чи перевитрати матеріалів за рахунок зниження або збільшення матеріаломісткості продукції зміну коефіцієнта матеріаломісткості множать на матеріальні витрати базового періоду. Додатковий випуск продукції визначають шляхом множення перевитрат матеріалів на матеріаловіддачу базового періоду або ділення перевитрат на матеріаломісткість продукції.

За глибшого аналізу загальної матеріаломісткості товарного випуску визначають, який з елементів матеріальних витрат вплинув на її зміну. Для цього розраховують часткові показники матеріаломісткості для різних елементів витрат: сировини, основних матеріалів, куплених напівфабрикатів, допоміжних матеріалів, паливних і енергетичних витрат. Методика розрахунку та аналізу цих показників така сама, як і аналізу загальної матеріаломісткості.

Результати зміни матеріаломісткості товарного випуску мають підтверджуватись аналізом питомої матеріаломісткості окремих виробів на основі калькуляції їх собівартості.

Матеріаломісткість продукції перебуває під впливом зовнішніх та внутрішніх факторів, залежних і незалежних від діяльності підприємства.

Внутрішні фактори розглядають з двох позицій: ті, що характеризують рівень прогресивності застосовуваних конструкторських рішень (удосконалення конструкції, скорочення кількості деталей, вироблення їх із легких і дешевих матеріалів); ті, що відображають прогресивність технологічного використання матеріалів, куплених виробів, відходів.

До зовнішніх факторів належать: зміна ринкових цін на сировину, матеріали, паливо, енергію та на готову продукцію; невиконання постачальниками зобов'язань за строками, розмірами та номенклатурою поставок, а також за якістю сировини, яку поставляють і витрачають.

Фактори, які впливають на відхилення фактичної матеріаломісткості від нормативної, випливають із невідповідності фактичної вартості витрачених матеріалів нормативній. Ця невідповідність виникає у зв'язку з неповним здійсненням заходів щодо економії матеріалів, заміною одного матеріалу іншим, нераціональним розкроєм матеріалів, його невимірністю, допущеним браком, відхиленням у технології виробництва виробів, що зумовлює додаткові відходи, та ін.

Усі ці причини можна поділити на фактори норм, фактори цін і фактори виробничих втрат. Фактори норм об'єднують причини, пов'язані з упровадженням досконаліших конструкцій, технології застосування замінників, механізації та автоматизації виробничих процесів, удосконаленням організації робочих місць та ін.

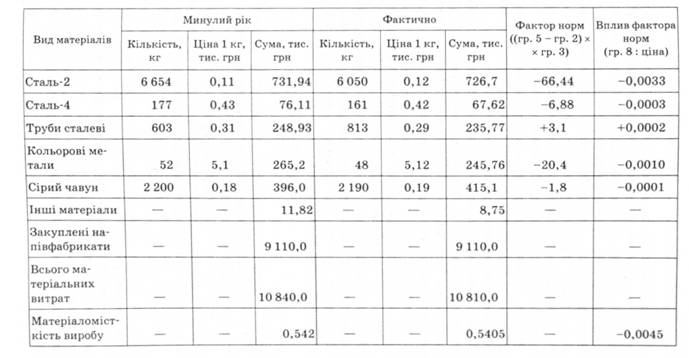

Відхилення фактичних витрат від норм визначають на основі калькуляції собівартості окремих виробів і узагальнюють для всього випуску продукції. Вплив зміни фактора норм визначають шляхом множення різниці між фактичною та минулорічною витратами на минулорічну ціну (табл. 6.25).

Як бачимо, відхилення від норм зумовили зниження матеріаломісткості на 0,0045 грн.

Узагальнивши вплив цього фактора для всіх виробів, визначаємо зміну загальної матеріаломісткості.

Встановлені відхилення від норм і зміни норм аналізуються за причинами їх утворення.

Основна причина відхилення — заміна одного матеріалу іншим, що зумовлює відхилення у кількості і заготівельній вартості матеріалів, які витрачають. Важливо в аналізі виокремити вплив цих факторів на матеріаломісткість, особливо на тих підприємствах, в яких визначають норми витрат на рецептуру суміші. Рецептура вважається доцільною у своїх пропорціях, якщо вона дає більший вихід продукції за меншої вартості суміші, поліпшує чи зберігає якість продукції.

Вплив зміни матеріалів, які виникають внаслідок недопоставок матеріальних ресурсів, невиконання поставок за сорт-

Таблиця 6.25. Аналіз матеріаломісткості виробу ціною 20 тис. грн

ністю, комплектністю та іншими показниками, на матеріаломісткість товарної продукції визначається шляхом множення різниць у нормах витрати недопоставленого і замінюваного матеріалу на нормативну заготівельну ціну.

На відхилення фактичної вартості від розрахункової матеріалів, напівфабрикатів, палива та енергії впливають зміна цін на товарно-сировинній біржі, зміна розмірів транспортних витрат і заміна одного матеріалу та палива іншим.

Для розрахунку фактора цін треба визначити різницю між фактичною та минулорічною ціною і помножити її на фактичну кількість спожитого матеріалу.

Значним фактором впливу на матеріаломісткість товарного випуску є виробничі втрати і відходи, які у машинобудуванні перевищують 20 % всієї металопродукції. Певна частка доходів і втрат за сучасної техніки є неминучою, її закладають у план (норму).

Для розрахунку впливу наднормативних відходів і втрат від браку на матеріаломісткість продукції використовують дані про собівартість забракованих виробів за ціною можливого використання, а відходів — за ціною вихідної сировини.

Вплив наднормативних відходів на матеріаломісткість продукції визначають за формулою

де ДМт — зміна матеріаломісткості товарної продукції;

АС — збільшення матеріальних витрат за рахунок наднормативних зворотних відходів, тис. грн;

Кт' — фактичний обсяг товарної продукції, тис. грн.

Тоді збільшення (зменшення) матеріальних витрат за рахунок використання відходів визначатиметься за формулою

де АВМ — наднормативні відходи за ціною можливого використання, тис. грн;

АВС — наднормативні зворотні відходи за ціною вихідної сировини, тис. грн.

У процесі аналізу важливо не тільки визначити ступінь впливу цих факторів, а й проаналізувати причини додаткових відходів.

6.6. Аналіз резервів виробництва і продажу продукції

6.7. Аналіз витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства

6.7.2. Аналіз обґрунтованості та виконання кошторису (бюджету) витрат виробничої діяльності підприємства

6.7.3. Аналіз прямих витрат виробничої (операційної) діяльності підприємства

6.7.4. Аналіз накладних витрат виробничої (операційної) діяльності підприємства

Розділ 7. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

7.1. Зміст, завдання і джерела інформації аналізу фінансових результатів діяльності суб'єктів господарювання

7.2. Аналіз і оцінка рівня та динаміки показників прибутку виробничої (операційної) діяльності