За умов формування ринкових відносин аналіз витрат операційної діяльності пов'язаний не стільки з оцінкою комерційної собівартості, яка фактично сформувалася за аналізований період, скільки з обґрунтуванням стандартів цих витрат. Стандарти витрат виробничих ресурсів встановлюються програмою і метою діяльності підприємства. Порівняння фактичних витрат ресурсів з їх стандартами на певний обсяг продукції чи виконаних робіт і послуг дає змогу визначити галузь аналітичних досліджень для забезпечення управління витратами. Аналіз відхилень має практичну цінність і охоплює три етапи:

1) визначення відхилень і встановлення їх розмірів у натуральних та вартісних показниках;

2) з'ясування причин, які зумовили ці відхилення;

3) розподіл відповідальності.

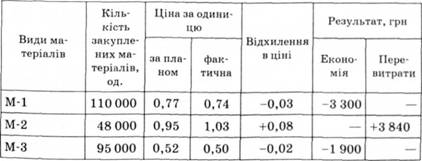

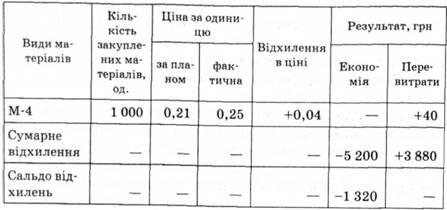

Відхилення у витратах матеріальних ресурсів досліджуються за факторами зміни цін на матеріали і раціональним їх використанням. Відхилення за рахунок цін необхідно виявляти для всієї номенклатури заготовлених матеріалів, тобто основних матеріалів, які обробляються у процесі виготовлення продукції, та допоміжних, витрата яких пов'язана з обслуговуванням виробництва. Виявлені відхилення за рахунок цін розподіляються між витраченими матеріалами і матеріалами, які становлять перехідні залишки на кінець звітного періоду.

Завдяки раціональному використанню матеріалів відхилення виявляються під час зіставлення фактичної витрати матеріалів у натуральних вимірниках із витратою матеріалів, передбачених стандартом на весь фактичний випуск продукції. Отримані результати перераховуються у грошове оцінювання шляхом множення на стандартні ціни. За зростання номенклатури використовуваних матеріалів і виробів, що випускає підприємство, складність розрахунків зростає.

Розрахунок зміни прямих матеріальних витрат за відхиленням можна подати в аналітичних таблицях 6.40,6.41.

Таблиця 6.40. Розрахунок відхилень матеріальних витрат у результаті розбіжностей фактичних і стандартних цін

Таблиця 6.41. Розрахунок відхилень матеріальних витрат за рахунок раціонального використання матеріалів у виробництві

Показник | Вид витрачених матеріалів | Підсумок відхилень | ||||||||

М-1 | М-2 | М-з | М-4 | |||||||

Фактичні витрати матеріалів, од. | 105 000 | 47 800 | 94 000 | 950 | ||||||

Стандартні витрати матеріалів на фактичний випуск, од. | 102 200 | 48 000 | 93 800 | 960 | ||||||

Відхилення у натуральних одиницях: — економія | -200 | -10 | ||||||||

— перевитрати | +2 800 | — | +200 | — | — | |||||

Стандартна ціна одиниці | 0,77 | 0,95 | 0,52 | 0,21 | ||||||

Відхилення за грошовим оцінюванням: — економія | -190 | -2,1 | -192,1 | |||||||

— перевитрати | +2156 | + 104 | +2 260 | |||||||

Сальдо відхилень, грн | +2067,9 | |||||||||

Ґрунтовніше можна проаналізувати використовуючи дані про відхилення від стандартів за причинами і встановленою відповідальністю. Відхилення за рахунок раціонального використання матеріалів бувають внаслідок низької якості і некондиційності матеріалів, низької дисципліни праці, втрати у зв'язку з неефективними способами виробництва, використання замінників, низької кваліфікації робітників та ін.

Відхилення за рахунок цін виникають унаслідок упущення найвигіднішого часу закупівлі матеріалів, моменту формування ціни, який був врахований у стандартах, недотримання стандартних витрат на транспортування і зберігання, закупівлі матеріалів нижчої якості та ін.

Аналіз відхилень від стандартів витрат на оплату праці проводять за зміною використання робочого часу (продуктивності праці) і за зміною ставок оплати. Саме з цих двох частин (стандартів часу і стандартів ставок) складаються стандарти витрат на заробітну плату. Для аналізу цих відхилень може бути використана аналітична табл. 6.42.

Таблиця 6.42. Розрахунок відхилень від стандартів витрат на заробітну плату

Показник | Стандарт | Фактично | Фактично за стандартами | Відхилення | |||||

Виготовлено деталей, од. | — | 72 000 | — | _ | |||||

Затрачено робочого часу, год | — | 24 000 | 21 600 | +2 400 | |||||

Виплачено заробітної плати,грн | — | 127 200 | 108 000 | +19 200 | |||||

Затрати часу на виготовлення деталі, хв | +118 | 20 | _ | +2 | |||||

Годинна ставка оплати, грн | б | 5,3 | _ | +0,3 | |||||

Відхилення за рахунок витрати часу, грн | — | — | +12 000 | ||||||

Відхилення за рахунок ставок, грн | — | — | — | +7 200 | |||||

Виокремлюючи причини відхилень за рахунок використання робочого часу, встановлюють результат неефективної організації виробництва і праці; недолік у підготовці виробництва; поганої роботи устаткування та використання неякісних матеріалів та ін.

Загальна сума відхилень за рахунок зміни ставок виникає за використання робітників невідповідної кваліфікації; оплати понадурочних; оплати робіт із виправлення браку та ін.

Відхилення за рахунок раціонального використання робочого часу (ДЗ, ) можна визначити за формулою

де £ф і *с — фактичний і стандартний час на виготовлення одного виробу, хв;

Ч — стандартна ставка оплати за одну хв, грн;

П. — фактична кількість виготовлених виробів, од.

Відхилення за рахунок зміни ставки оплати ( ЛЗЧ) розраховується за формулою

де Чф — фактична ставка оплати за 1 хв, грн.

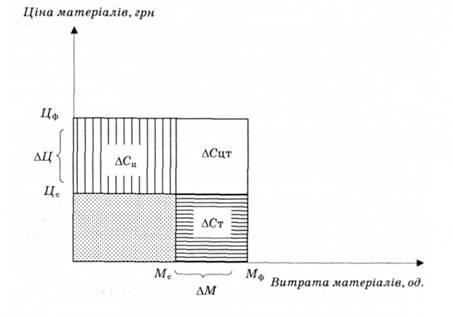

Незважаючи на об'єктивність оцінки впливу факторів за відхиленнями прямих витрат, слід зауважити, що з розрахунку випадає результат спільного впливу відхилень (рис. 6.23).

Рис. 6.23. Графічне зображення зміни витрат на матеріали за рахунок відхилень обсягу витраченого матеріалу і його ціни

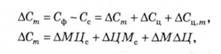

Сума стандартних матеріальних витрат (Сс) на одиницю виробу розраховується так:

де Мо — стандартна кількість витраченого матеріалу, од.;

Ц0 — стандартна ціна одиниці матеріалу, грн.

Фактичні витрати матеріалу на одиницю виробу (Сф) за умов зростання кількості витраченого матеріалу та його ціни становить

де М — фактична витрата матеріалу на одиницю виробу, од.; Ц. — фактична ціна одиниці матеріалу, грн.

Загальна зміна матеріальних витрат (ДСт ) за сумарним впливом факторів становитиме

Така зміна є результатом відхилень від стандартів кількості витраченого матеріалу (ДСт ), ціни матеріалу (АСЦ ) і сумарного впливу названих відхилень ( АСЦ ш). Тобто

де АМ і АЦ — відхилення від стандартів обсягу (од.) і ціни (грн) витраченого матеріалу.

Аналогічно виокремлюється вплив відхилень витрат на оплату праці.

За аналізу прямих витрат на загальний випуск продукції доцільно дати оцінку зміни структури матеріальних витрат і структури коштів, що йдуть на оплату праці. Ці аспекти аналітичних досліджень розглядаються у підрозділах 6.4.3 і 6.4.4.

Розділ 7. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

7.1. Зміст, завдання і джерела інформації аналізу фінансових результатів діяльності суб'єктів господарювання

7.2. Аналіз і оцінка рівня та динаміки показників прибутку виробничої (операційної) діяльності

7.3. Факторний аналіз прибутку (збитку) виробничої (операційної) діяльності

7.4. Аналіз фінансових результатів інвестиційної діяльності

7.5. Аналіз фінансових результатів фінансової діяльності

7.6. Аналіз розподілу прибутку та дивідендної політики

7.7. Аналіз рентабельності

7.8. Аналіз і оцінка виробничого та фінансового лівериджу