Однією з умов успішної діяльності торговельного підприємства є забезпеченість його товарами. Це один із першочергових факторів, які лімітують обсяг роздрібного товарообороту. Уже зазначалось, що обсяг товарообороту не може перевищувати як платоспроможний попит, так і обсяг товарів, які є в наявності в кожен окремий відрізок часу роботи торговельного підприємства. Тому для безперебійної роботи і успішного виконання намічених планів товарообороту торговельна мережа повинна мати в наявності товари в обсязі і асортименті, які не тільки задовольняють попит покупців в даний період роботи, але й забезпечують певний перехідний запас на найближчу перспективу. Величина перехідного запасу товарів, в основному, залежить від очікуваного обсягу товарообороту, спроможності і надійності системи товаропостачання, а також фінансових можливостей підприємства в розрахунках за товари. Перехідний запас повинен включати і так званий страховий запас, який призначений як для задоволення непередбачених коливань попиту, так і згладжування можливих перебоїв у постачанні.

Основне завдання аналізу товарних запасів полягає у аналітичному забезпеченні управління запасами в ході торговельно-технологічних процесів і в обґрунтуванні нормативів та стратегії управління запасами на перспективу. Тому програма аналізу товарних запасів спрямована на досягнення мети управління ними. Такою метою є формування запасів у відповідності до конкретних умов розвитку товарообороту, раціональне розміщення їх в торговельній мережі та прискорення оборотності.

Аналіз товарних запасів в ході торговельно-технологічних процесів пов'язаний з оперативним управлінням цими процесами. Він спрямований на виявлення відхилень товарних запасів в цілому і по товарних групах від нормативів чи інших орієнтирів на внутріш-ньозвітні дати як по торговельному підприємництву в цілому, так і його структурних підрозділах з метою вияснення причин цих відхилень і оперативного усунення їх негативних впливів на товарооборот. Такий аналіз товарних запасів здійснюється в комплексі оперативного аналізу роздрібного товарообороту, методика якого розкрита в § 2.7.

Для обґрунтування стратегії управління товарними запасами на близьку і більш віддалену перспективу використовують результати як оперативного, так і ретроспективного аналізу впливу забезпеченості товарами у звітному періоді на роздрібний товарооборот торговельного підприємства. При цьому враховують цільове призначення товарних запасів, за якими вони поділяються на запаси поточного зберігання, сезонного нагромадження та дострокового завезення.

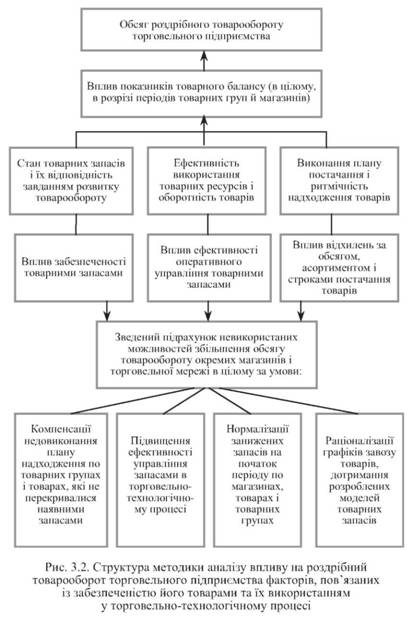

Структура методики аналізу впливу комплексу факторів, пов'язаних із товарними запасами, на обсяг роздрібного товарообороту торговельного підприємства, її послідовність, взаємозв'язок основних блоків показані на рис. 3.2.

Як видно із рисунка, аналіз впливу цієї групи факторів на товарооборот включає три основні етапи. На першому етапі вивчають вплив показників товарного балансу. На другому - аналізують стан товарних запасів, оборотності товарів та виконання плану постачання. А на заключному (третьому) етапі проводять зведений підрахунок невикористаних можливостей зростання товарообороту окремих магазинів і торговельної мережі підприємства в цілому за умови усунення допущених негативних відхилень в забезпеченні товарами, а також їх використанні. Застосування в цій схемі дедуктивного підходу (від загальних показників до часткових) відповідає напрямку методики аналізу обсягу і структури товарообороту, розглянутої у попередній главі.

В процесі аналізу слід розрізняти показники товарних запасів і товарних ресурсів. Під товарними запасами у роздрібній торгівлі розуміють загальну масу товарів, яка знаходиться у роздрібній торговельній і складській мережі на певний момент часу. Тоді як товарні ресурси торговельного підприємства - це вся товарна маса, яка була в його розпорядженні для здійснення господарської діяльності у звітному періоді. Тому останні включають як товарні запаси на початок звітного періоду, так і весь обсяг надходження товарів з усіх можливих джерел постачання у торговельну мережу підприємства за звітний період.

Взаємозв'язок між роздрібним товарооборотом, товарними ресурсами і їх використанням виражається формулою товарного балансу:

Зп + Н = О + В + Зк, (3.12)

де Зп - запаси товарів на початок періоду;

Н - надходження товарів;

О - роздрібний товарооборот;

В - інше вибуття товарів;

3к - запаси товарів на кінець звітного періоду.

Виходячи із цього можна визначити вплив кожного показника товарного балансу на обсяг роздрібного товарообороту за формулою:

О = Зп + Н - В - Зк. (3.13)

При незмінності обсягу іншого вибуття товарів (В) існують наступні співвідношення між показниками балансового взаємозв'язку товарообороту: І) якщо 3к <3п, тоді О >Н; 2) якщо 3к >3п, тоді О < Н; 3) якщо 3к= 3п, тоді О = Н.

На обсяг товарообороту позитивно впливає наявність достатньої кількості товарів на початок звітного періоду (за умови, що вони мають попит), а також виконання плану надходження товарів. Тоді як збільшення обсягу іншого вибуття товарів, наднормативні запаси і їх ріст на кінець звітного періоду можуть свідчити про зниження ефективності використання товарних ресурсів підприємства, що загалом негативно впливає на товарооборот.

Вплив кожного з показників товарного балансу на обсяг товарообороту визначають способом різниць між фактичними і плановими або базисними їх величинами. При цьому знаки при виявлених значеннях відхилень показників проставляють виходячи не з алгебраїчних, а з логічних міркувань про характер впливу кожного з факторів. Такий розрахунок складають на основі планових даних і форми № 3-торг "Звіт про продаж і запаси товарів у торговельній мережі та мережі ресторанного господарства". Він показаний в табл. 3.2.

Таблиця 3.2

РОЗРАХУНОК ВПЛИВУ ПОКАЗНИКІВ ТОВАРНОГО БАЛАНСУ НА ВИКОНАННЯ ПЛАНУ РОЗДРІБНОГО ТОВАРООБОРОТУ ТОРГОВЕЛЬНОЇ МЕРЕЖІ СПОЖИВЧОГО ТОВАРИСТВА У ЗВІТНОМУ РОЦІ

(тис. грн)

Показники | За планом | Фактично | Відхилення (+, -) | Вплив факторів (+, -) |

Залишки товарів на початок року | 71,0 | 70,6 | -0,4 | -0,4 |

Надійшло товарів за рік | 467,6 | 476,5 | +8,9 | +8,9 |

Інше вибуття товарів | 1,6 | 2,0 | +0,4 | -0,4 |

Залишок товарів на кінець року | 79,0 | 75,2 | -3,8 | +3,8 |

Роздрібний товарооборот | 458,0 | 469,9 | +11,9 | +11,9 |

У цій таблиці всі показники товарного балансу показані у роздрібних цінах. Товарні запаси включають усі залишки товарів, незалежно від їх цільового призначення. Тобто вони показуються так, як представлені у формі № 3-торг.

Із таблиці видно, що план роздрібного товарообороту перевиконаний за рахунок надпланового надходження товарів (+8,9 тис. грн). Можливості зростання товарообороту обмежувались недостатністю фактичних товарних запасів до нормативу на початок року (-0,4 тис. грн) і надплановим збільшенням іншого вибуття товарів (+0,4 тис. грн). Значніше виконання плану надходження товарів порівняно з виконанням плану товарообороту привело до виникнення наднормативних товарних запасів (+3,8 тис. грн) на кінець року. Це мало негативний вплив на оборотність товарів.

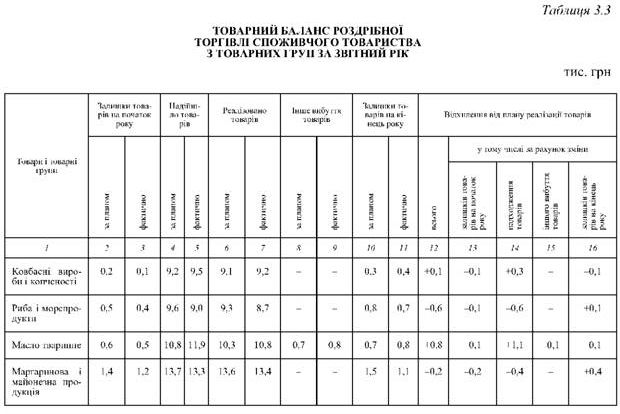

Для ретельнішого аналізу впливу показників товарного балансу на виконання плану товарообороту проводять подібний розрахунок у розрізі окремих товарів і товарних груп (табл. 3.3).

Із табл. 3.3 видно, що вплив показників товарного балансу на товарооборот по окремих товарних групах неоднозначний. З одних товарних груп (ковбасні вироби і копченості, риба і морепродукти, масло тваринне, маргаринова і майонезна продукція та ін.) на товарооборот негативно впливали недостатні залишки товарів на початок року. З інших (кондитерські вироби, текстильні вироби для домашнього вжитку та ін.) на початок року були наднормативні запаси, які (за умови їх відповідності попиту) позитивно впливали на товарооборот.

Кондитерські вироби | 2,0 | 2,6 | 34,8 | 36,4 | 33,8 | 35,6 | - | - | 3,0 | 3,4 | + 1,8 | +0,6 | + 1,6 | - | -0,4 |

І т.д. | |||||||||||||||

Разом продтовари | 23,0 | 24,2 | 327,4 | 345,0 | 313,7 | 333,2 | 0,6 | 0,8 | 36,1 | 35,2 | + 19,5 | +1,2 | + 17,6 | -0,2 | -0,9 |

Бавовняні тканини | 0,2 | 0,1 | 0,9 | 1,0 | 0,8 | 0,9 | - | - | 0,3 | 0,2 | +0,1 | -0,1 | +0,1 | - | +0,1 |

Вовняні тканини і хустки | 0,4 | 0,3 | 1,3 | 1,4 | 1,3 | 1,2 | - | - | 0,4 | 0,5 | -0,1 | -0,1 | +0,1 | - | -0,1 |

Одяг і білизна | 2,8 | 2,4 | 10,6 | 10,2 | 9,9 | 9,4 | 1,0 | 1,2 | 2,5 | 2,0 | -0,5 | -0,4 | -0,4 | -0,2 | +0,5 |

Текстильні вироби для домашнього вжитку | 1,2 | 1,3 | 3,4 | 2,8 | 3,2 | 2,9 | - | - | 1,4 | 1,2 | -0,3 | +0,1 | -0,6 | - | +0,2 |

Верхній трикотаж | 1,0 | 0,8 | 0,8 | 0,5 | 1,3 | 1,0 | - | - | 0,5 | 0,3 | -0,3 | -0,2 | -0,3 | - | +0,2 |

І т.д. | |||||||||||||||

Разом непрод-товари | 48,0 | 46,4 | 140,2 | 131,5 | 144,3 | 136,7 | 1,2 | 1,2 | 42,9 | 40,0 | -7,6 | -1,6 | -8,7 | -0,2 | +2,9 |

Всього | 71,0 | 70,6 | 467,6 | 476,5 | 458,0 | 469,9 | 1,6 | 2,0 | 79,0 | 75,2 | +11,9 | -0,4 | +8,9 | -0,4 | +3,8 |

З окремих товарних груп не виконувався план надходження товарів. Недостатньо у торговельну мережу завозилось масла тваринного, маргаринової і майонезної продукції, одягу і білизни тощо.

Якщо врахувати, що з цих же товарних груп були занижені товарні запаси на початок періоду, а в деяких з них спостерігалось збільшення іншого вибуття товарів, то сукупний негативний вплив показників товарного балансу на реалізацію цих товарів був значним. Він міг виступати як лімітуючий фактор до обсягу товарообороту з цих товарних груп.

За такою ж методикою аналізують вплив зміни показників товарного балансу на обсяг товарообороту окремих магазинів і інших структурних підрозділів торговельних підприємств. При цьому використовують облікову інформацію про рух товарів в кожному з них і нормативи їх товарних запасів. При відсутності планових даних про надходження товарів вони можуть бути визначені за формулою балансового взаємозв'язку з використанням значень інших планових показників.

В ході аналізу забезпеченості товарообороту товарними ресурсами вивчають також ефективність їх використання. Для цього розраховують наступні показники: обсяг товарообороту на одну гривню товарних ресурсів; товарну ресурсомісткість товарообороту; частку іншого вибуття товарів в обсязі товарних ресурсів. В процесі аналізу їх порівнюють з плановими і базисними значеннями цих показників, а також відповідними показниками інших торговельних підприємств та їх структурних підрозділів.

Методику розрахунку показників ефективності використання товарних ресурсів в роздрібній торгівлі споживчого товариства показано в табл. 3.4.

Дані табл. 3.4 свідчать, що у звітному році товарооборот на одну гривню товарних ресурсів збільшився порівняно з планом лише на 0,009 грн. А обернений до нього показник товарної ресурсомісткості товарообороту знизився на 0,012 грн. Це свідчить про деяке підвищення ефективності використання товарних ресурсів магазинами споживчого товариства. Однак при цьому слід брати до уваги зміни, які відбулись у структурі товарообороту. Так, згідно з табл. 2.13 у звітному році частка продовольчих товарів у фактичному товарообороті порівняно з планом збільшилась на 2,42 %. Це позитивно вплинуло на оборотність товарів в цілому, а відповідно і на показники ефективності використання товарних ресурсів, що і було основною причиною їх покращення.

Таблиця 3.4

ПОКАЗНИКИ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ТОВАРНИХ РЕСУРСІВ У РОЗДРІБНІЙ ТОРГІВЛІ СПОЖИВЧОГО ТОВАРИСТВА У ЗВІТНОМУ РОЦІ

Показники | За планом | Фактично | Відхилення (+,-) | Виконання плану, % |

1. Роздрібний товарооборот (О),тис. грн | 458,0 | 469,9 | +11,9 | 102,6 |

2. Товарні ресурси (Зп + Н), тис. грн | 538,6 | 547,1 | +8,5 | 101,6 |

3. Інше вибуття товарів (В), тис. грн | 1,6 | 2,0 | +0,4 | 125,0 |

4. Обсяг товарообороту на одну гривню товарних ресурсів (р.1: р.2), грн | 0,856 | 0,859 | +0,009 | 101,1 |

5. Товарна ресурсомісткість роздрібного товарообороту (р.2: р.1Х грн | 1,176 | 1,164 | -0,012 | 99,0 |

6. Частка іншого вибуття товарів в обсязі товарних ресурсів (р.3: р.2 х 100), % | 0,3 | 0,4 | +0,1 | - |

Врахування в процесі аналізу впливу структури товарообороту є необхідною умовою порівняльності показників ефективності використання товарних ресурсів. Це особливо необхідно враховувати в міжгосподарських порівняннях, які доцільно проводити між однотипними підприємствами з близькою за спеціалізацією торговельною мережею.

Що стосується показника частки іншого вибуття товарів в товарних ресурсах, то згідно з даними табл. 3.4 він зріс порівняно з планом на 0,1 %, що в сумі становить 0,4 тис. грн. Вона складається з нормованих і ненормованих товарних втрат, уцінки і псування, недостач товарів, а також оптової реалізації надлишків товарів. Хоч це і частковий показник, але збільшення частки іншого вибуття товарів у товарних ресурсах опосередковано свідчить про зниження ефективності їх використання. Якщо допущено значне зростання цього показника, доцільно проаналізувати його динаміку в розрізі окремих товарних груп.

3.5. Аналіз оборотності товарів

3.6. Аналіз надходження товарів

3.7. Аналіз факторів праці

3.8. Аналіз стану і використання матеріально-технічної бази

3.9. Аналіз рівня торговельного обслуговування

3.10. Систематизація і узагальнення результатів факторного аналізу товарообороту підприємств роздрібної торгівлі

РОЗДІЛ 4. АНАЛІЗ ВИТРАТ ОБІГУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

4.1. Завдання та інформаційна база аналізу витрат обігу

4.2. Система факторів, що впливають на витрати обігу торговельного підприємства