Використання в економіці охороноздатних результатів творчої розумової діяльності ґрунтується на комерціалізації інтелектуальної власності у процесі реалізації договірних відносин між суб'єктами господарювання. Подальший прогрес інформаційного суспільства, пов'язаний з виробництвом технологічно складної та наукомісткої продукції, поглиблення та модифікація ринкових відносин, набуття інтелектуальними продуктами статусу товарів, зростання ролі та значення інтелектуального капіталу загострюють проблему вартісного оцінювання об'єктів інтелектуальної власності, врахування цінності всіх активів сучасних компаній на основі обліку не лише фінансового, а й людського і структурного капіталів. Сучасні дослідники звертають увагу на те, що доктрина комерціалізації результатів інтелектуальної праці є однією з найбільш значущих у формуванні моделі інноваційного розвитку суспільства, оскільки все більша частка вартості сучасних компаній припадає на — "невідчутні", нематеріальні активи, найважливішою складовою яких є об'єкти інтелектуальної власності; зростає кількість угод економічних суб'єктів щодо продажу, передачі прав на об'єкти інтелектуальної власності) збільшуються обсяги міжнародної торгівлі останніми; інтелектуальна власність перетворюється на найважливіше джерело доходів сучасних підприємств, як одноразових (за умов функціонування об'єктів інтелектуальної власності як товарів), так і тривалих у часі (за умов функціонування об'єктів інтелектуальної власності як капіталу); все більш поширеною стає практика включення майнових прав на об'єкти інтелектуальної власності до статутного капіталу акціонерних товариств, урахування вартості цих об'єктів при злитті або поділі останніх; загострюється проблема захисту прав суб'єктів господарювання на основі оцінювання та компенсації збитків, що виникають у зв'язку з порушенням прав на об'єкти інтелектуальної власності тощо.

На думку сучасних дослідників, метою оцінювання інтелектуальної власності за умов незмінності юридичного статусу майна компанії, що оцінюється, може бути: включення об'єктів інтелектуальної власності до статутного капіталу; обґрунтування розрахунку ціни за право використання об'єктів інтелектуальної власності у зв'язку з укладенням ліцензійної угоди; визначення винагороди автора результатів інтелектуальної діяльності; отримання банківського кредиту під заставу виключних прав суб'єкта, що володіє інтелектуальною власністю; розробка бізнес-плану з метою залучення інвестицій; визначення розміру податку на майно, що успадковується чи дарується; страхування інтелектуальної власності; обґрунтування розрахунків щодо компенсації збитків, заподіяних порушником виключних прав тощо6.

Загальновизнано, що питання комерціалізації інтелектуальної власності є складними та неоднозначними. Для їх практичного вирішення необхідно впровадити сучасні, науково обґрунтовані механізми юридичного оформлення прав інтелектуальної власності суб'єктів господарювання, вартісного оцінювання об'єктів інтелектуальної власності, бухгалтерського обліку нематеріальних, "невідчутних" активів підприємств та економіко-правового забезпечення механізмів патентно-ліцензійної торгівлі об'єктами інтелектуальної власності.

Матеріальні активи витісняються інтелектуальними так само, як поточні активи витісняються інформацією. Для прикладу порівняймо між собою компанії "Майкрософт" і "Ай-Бі-Ем". Як відомо, життєві шляхи обох компаній уже давно переплелись. У 1983 р. "Ай-Бі-Ем", корпорація — талісман 50, 60 і 70-х, вибрала дискову операційну систему "Майкрософт" (MS-DOS) як основний елемент персональних комп'ютерів, які вона виробляла, і тим самим вивела "Майкрософт" у число провідних компаній попереднього і нинішнього століть. Остання набрала такої сили, що тепер може і не згадати, що "Ай-Бі-Ем" продає своєї продукції в 15 разів більше... крім того, Інтелектуальний капітал "Ай-Бі-Ем" є надзвичайно потужним, про що свідчать... 3768 патентів, виданих її співробітникам лише за період з 1993 по 1995 р.

Однак при створенні "Майкрософт" Білл Гейтс і Пол Аллен використали зовсім іншу модель, ніж та, на якій ґрунтується фірма Тома Уоррена. Бухгалтерські книги обох компаній виявляють вражаючі відмінності. "Майкрософт" коштує дорожче "Ай-Бі-Ем", хоча продає набагато менше продукції. У листопаді 1996 р. ринкова капіталізація активів "Ай-Бі-Ем" виражалася сумою близько 70,7 млрд. дол., а загальна капіталізація "Майкрософт" становила 85,5 млрд. дол. Але за цими капіталами стоять абсолютно різні активи. На початку 1996 р. "Ай-Бі-Ем", за вирахуванням амортизації, володіла майном, основними виробничими засобами і обладнанням на суму 16,6 трлн. дол., а залишкова вартість основного капіталу "Майкрософт" становила всього 930 млрд. дол. Іншими словами, на кожні 100 дол. вкладник в "Ай-Бі-Ем", припадає основних фондів вартістю 23дол., тоді як ті ж 100 дол., інвестовані в "Майкрософт", відповідають фондам вартістю трохи більше одного долара.

Т. Стюарт

Таким чином, за умов розвиненої ринкової економіки потреба в оцінюванні вартості об'єктів інтелектуальної власності виникає за умов необхідності визначення майнових часток у статутному капіталі при злитті чи роз'єднанні організацій; кредитування під заставу майнових прав на об'єкти інтелектуальної власності; страхування майна, що містить об'єкт інтелектуальної власності; передачі прав власності на об'єкт інтелектуальної власності або надання дозволу на його використання шляхом ліцензування; здійснення процедури банкрутства; ліквідації підприємства; обґрунтування інвестиційних проектів; організації комерційної концесії тощо.

На сьогодні вартісне оцінювання об'єктів інтелектуальної власності є складною проблемою, яка не має однозначного вирішення, оскільки: об'єкти інтелектуальної власності нематеріальні за своєю сутністю, їхню вартість неможливо визначити за допомогою традиційного інструментарію; не всі інтелектуальні блага піддаються безпосередньому ринковому оцінюванню; немає (не може бути) єдиної загальноприйнятої, уніфікованої методики оцінювання об'єктів інтелектуальної власності у зв'язку з оригінальністю та неповторністю інтелектуальних продуктів та умов їх використання окремими суб'єктами господарювання; динаміка вартості Інтелектуальної власності не завжди підпорядковується певній загальній закономірності, є індивідуальною для кожного конкретного її об'єкта, оскільки інновації не стільки йдуть за ринковою кон'юнктурою, скільки визначають її зміни.

Структура собівартості більшості наукомістких товарів і послуг і "матеріалізованого знання" різко відрізняється від структури собівартості "матеріалізованого матеріалу". Більша частина витрат, що містяться в них, припадає на підготовчий період: це означає, що собівартість виготовлення першого екземпляра непропорційно велика відносно собівартості наступних... Чим більш невідчутним є продукт — чим ближчий він до чистого знання, — тим більшою є різниця між затратами минулого періоду і граничними витратами; затрати на виготовлення і доставку електронної копії документа дорівнюють іскрі електрики, та й здійснює ці затрати переважно отримувач, а не "виробник". Те саме можна сказати про програмне забезпечення, фармацевтичні вироби, кінофільми тощо. Тенденція до нагромадження витрат на початковій стадії виробництва виявляється і при виготовленні промислових товарів у міру зростання їх інформаційного змісту; затрати на конструкторські роботи, наукові дослідження і дослідно-конструкторські розробки при виробництві літаків, автомобілів І багатьох інших продуктів зростають відносно прямих виробничих витрат. У "Фуджі електрик", яка посідає в Японії четверте місце з виробництва електротехнічного обладнання, взята на озброєння гнучка виробнича система з випуску машинних з'єднувачів, що використовуються в електромоторах. Система складається з дуже дорогих універсальних станків, здатних випускати 8 тис. різноманітних модифікацій певного виробу, причому для їх переведення на випуск нової модифікації практично не потрібні додаткові витрати, оскільки всі інвестиції в новий продукт здійснюються на стадії НДЦКР.

Т. Стюарт

Відтак традиційні прикладні методики економічного аналізу та оцінки бізнесу, що ґрунтуються на класичних постулатах теорії витрат виробництва, трудової теорії вартості, теорії граничної корисності, рівноважної ціни не можуть бути застосовані для вичерпного вирішення проблем оцінювання об'єктів інтелектуальної власності.

По-перше, вартісне оцінювання цих об'єктів не можна здійснити в межах теорії витрат виробництва, оскільки немає прямої залежності між затратами на отримання інформації, знань та корисним ефектом від них. Крім того, витрати виробництва інтелектуального продукту важко розрахувати, оскільки останній є ідеальною субстанцією, а не її матеріальним втіленням. Загальновизнано, що інформаційна економіка надає якісно нові риси товарам і послугам, які за обсягом і структурою витрат відрізняються від традиційних благ. Наприклад, виробництво програмного забезпечення Інтернет-технологій не потребує основних фондів, сировини і транспортних засобів у традиційному розумінні; водночас затрати інтелектуальної праці на виробництво цих благ становлять близько 70 % витрат, решту визначає вартість використаного устаткування (комп'ютерів), електроенергії, будівель, комунікацій тощо.

Уявіть собі, що Ви збираєтесь придбати звичайну краватку. Якщо ви виберете таку відому у світі марку, як "Гермес" або "Дан-хілл", подібна покупка у токійському магазині обійдеться вам більш ніж у 20 тис. єн (135дол.). Однак купівля звичайної краватки, виготовленої з такого ж матеріалу, обійдеться не дорожче 4 тис. єн (близько 27 дол.)... За ближчого ознайомленні виявиться, що вони мало чим відрізняються один від одного як з погляду енергії та ресурсів, затрачених на їх виробництво, так і з погляду ткачів, фарбувальників, швачок, що брали участь у їх створенні. Краватка від "Гермеса" не виявиться у три рази довшою, не буде відрізнятись якою-небудь вишивкою або чимось особливо помітним. Однак вона буде коштувати у п'ять разів дорожче. І багато людей охоче купують ці краватки, хоча ніхто не примушує їх це робити.

Т. Сакайя

Водночас, на думку багатьох дослідників, процес тиражування інтелектуальних продуктів зовсім випадає з логіки традиційного відтворювального процесу, оскільки затрати праці на відтворення цих благ перетворюються на "ірраціональне поняття"7.

По-друге, теорія граничної корисності та маржинальний підхід також є неприйнятними для оцінювання об'єктів інтелектуальної власності, оскільки, на думку сучасних дослідників, цінність, створена знаннями, суттєво відрізняється за своєю природою від цінності, що породжується рідкісністю благ. Джерелом цінності, створеної знаннями, є інформація, що робить товари неповторними і наділяє блага особливою якістю. В інформаційному суспільстві зростають обсяги виробництва індивідуалізованої продукції, якій надає додаткову цінність той конкретний споживач, для якого призначена ця продукція. Водночас поява нових інтелектуальних продуктів, наприклад нового комп'ютерного програмного забезпечення, може призвести до багатократного або повного знецінення уже існуючого програмного забезпечення.

На думку науковців, "індивідуальна оцінка інформації складається в результаті простого одиничного акту взаємодії між продавцем інтелектуального продукту і споживачем. Корисність інформації для конкретного її споживача оцінюється за фактом її отримання. Споживач або поінформований, або ні. Інформація має одиничну корисність. Цінність інформації для споживача єдина і не має "граничної" своєї оцінки. "Перша одиниця" інформації має максимальне значення, другої немає, бо інформація вже відома, інтелектуальний продукт уже отриманий. Будь-яка наступна одиниця того самого інтелектуального продукту знецінюється. Шкали різної корисності кожної наступної одиниці блага тут немає. Оцінка споживчого блага — інформації — не має граничного значення. Таким чином, і маржинальний підхід до оцінки такого блага, як інформація, є неадекватним"8.

Компанія, яка створює наукомістку продукцію, здатна отримувати більше прибутку не лише за рахунок ефекту економії в результаті масштабу виробництва. Інше джерело — зовнішній ефект від широкого поширення продукту. Справа в тому, що вартість знань зростає внаслідок розширення кола осіб, які їх використовують. Як наочний приклад наведемо операційну систему Windows компанії "Майкрософт". Оскільки Windows встановлена на великій кількості комп'ютерів, програмісти прагнуть розробляти прикладні програми насамперед для цієї системи, а вже потім створюють додатки, сумісні з системою Macintosh або "OS/2", що застосовується "Ай-Бі-Ем". У свою чергу величезна кількість новітніх прикладних програм підвищує привабливість Windows в очах покупців комп'ютерів, завдяки чому виникає позитивний зворотний зв'язок, що зростає. Windows користуються більшість ваших друзів, ви відчуваєте, що маєте дотримуватися прикладу, хоча б для того, щоб забезпечити сумісність з їхніми комп'ютерами. Наявність великої кількості споживачів І програм, у свою чергу, зміцнює організації зі збуту та із сервісу.

Т. Стюарт

По-третє, неокласичний підхід, що ґрунтується на побудові мікроекономічної моделі ринку та визначенні співвідношень кількісних і цінових параметрів певного товару також є непридатним для аналізу вартості об'єктів інтелектуальної власності, оскільки цінність інтелектуального продукту визначається не кількісними характеристиками (наприклад, бітами), а його семантичним (змістовним) потенціалом. "У зв'язку з неможливістю фіксації кількісних параметрів інформації та відсутністю точних загальнозначимих цін, — зазначає Т.П. Ніколаєва, — форми кривих попиту і пропозиції інформації перетворюються на прямі лінії, що збігаються, паралельні ціновій осі, які фіксують одну і ту саму абсолютно умовну кількість інформації"9.

Вперше на необхідність внесення коректив у теорію і практику економічного аналізу у зв'язку із зародженням нового виду діяльності — галузі з виробництва знань, вказав відомий західний вчений Ф. Махлуп у праці "Виробництво і розподіл знань у США" (1962). Сучасні дослідники проблем інформаційного суспільства також звертають увагу на модифікацію механізму ринкового ціноутворення та специфіку визначення цінності інформації, що випливає із самої природи цього феномену. Вони наголошують на тому, що цінність інформації: визначається можливістю підвищити обізнаність її отримувача, що сприяє зниженню невизначеності у поведінці суб'єктів господарювання та зменшенню ризиків прийняття господарських рішень у конкретній ситуації; не має відносно стійкої об'єктивної основи у вигляді витрат виробництва і теоретично може коливатись у дуже широкому діапазоні, що визначається індивідуальними відмінностями творчих можливостей та оцінок індивідів, наслідком чого є отримання різного ефекту від використання одного і того ж інтелектуального продукту різними споживачами; є швидкоплинною, скороминущою, внаслідок зміни смаків та уподобань споживачів, нових наукових відкриттів тощо.

Компанія, яка створює наукомістку продукцію, здатна отримувати більше прибутку не лише за рахунок ефекту економії в результаті масштабу виробництва. Інше джерело — зовнішній ефект від широкого поширення продукту. Справа в тому, що вартість знань зростає внаслідок розширення кола осіб, які їх використовують. Як наочний приклад наведемо операційну систему Windows компанії "Майкрософт". Оскільки Windows встановлена на великій кількості комп'ютерів, програмісти прагнуть розробляти прикладні програми насамперед для цієї системи, а вже потім створюють додатки, сумісні з системою Macintosh або "OS/2", що застосовується "Ай-Бі-Ем". У свою чергу величезна кількість новітніх прикладних програм підвищує привабливість Windows в очах покупців комп'ютерів, завдяки чому виникає позитивний зворотний зв'язок, що зростає. Windows користуються більшість ваших друзів, ви відчуваєте, що маєте дотримуватися прикладу, хоча б для того, щоб забезпечити сумісність з їхніми комп'ютерами. Наявність великої кількості споживачів І програм, у свою чергу, зміцнює організації зі збуту та із сервісу.

Т. Стюарт

"Якщо для традиційних товарів спрацьовує закон вартості, згідно з яким у середньому за тривалий період часу сума цін усіх товарів дорівнює сумі їх вартостей, то стосовно вартості, створеної знаннями, справа виглядає інакше. Візьмемо приклад з краватками, які були модні рік тому і швидко розходились за ціною 20 тис. єн. Коли такий товар виходить із моди і продається за ціною 4 тис. єн, ніхто не сподівається на те, що його вартість скоро знову зросте. Якщо таке трапиться, це буде схожим на диво..." — зазначає Т. Сакайя10.

Таким чином, гудвіл можна оцінити, але не можна продати або передати окремо від підприємства. При цьому гудвіл може бути як додатною величиною (якщо компанія має позитивний імідж, високу ділову репутацію і покупці згодні виплатити надбавку до її ціни, розраховуючи на майбутні вигоди), так І від'ємною величиною (якщо ділова репутація фірми є негативною і покупці отримують знижку при купівлі цієї фірми).

Від'ємний гудвіл також виникає в результаті вигідної покупки, яку уможливлює вміння торгуватись.

Потрібно також розрізняти бухгалтерський облік гудвілу (операції, пов'язані з розрахунками його вартості, що проводяться після купівлі одного підприємства іншим з метою постановки на баланс) та експертну оцінку гудвілу (здійснюється до проведення угоди з метою розрахунку частини реальної ринкової ціна, яку формує гудвіл підприємства).

Відтак сучасні дослідники проблем інформаційного суспільства та "нової економіки" звертають увагу на необхідність відмови від моністичного трактування субстанції цінності на основі врахування затрат праці або суб'єктивних споживчих оцінок, перекреслюючи потребу врахування індивідуальних переваг та всієї різноманітності ситуацій, пов'язаних з виробництвом та обміном інформаційних благ.

У теорії бухгалтерського обліку є певні напрацювання щодо оцінювання "невідчутних" інформаційних благ, у ролі яких виступають додаткові грошові кошти відомі, як "гудвіл" (від англ. goodwill — добра воля), які покупець фірми сплачує понад загальну ціну продажу її окремо взятих активів. Частка, яку становить гудвіл у ринковій ціні сучасних компаній значна. Заданими британських дослідників, не відображена у балансі надлишкова вартість таких нематеріальних активів як ноу-хау, патенти, ділова репутація, авторські права, бренд, становить у "Соса-Cola" 96 %, у IBM — 83%, у "British Petroleum" —71% ринкової ціни цих компаній.

Відповідно до Закону України "Про оподаткування прибутку підприємств" від 22 травня 1997 p., зі змінами та доповненнями п. 1.7 ст. 1, під гудвілом розуміють нематеріальні активи, вартість яких визначається як різниця між балансовою вартістю активів підприємства та його звичайною вартістю як цілісного майнового комплекту, що виникає внаслідок використання кращих управлінських якостей, домінуючої позиції на ринку товарів (робіт, послуг), нових технологій тощо. Вартість гудвілу не підлягає амортизації та не враховується під час визначення валових витрат платника податку.

На думку вітчизняних та зарубіжних дослідників, основними причинами виникнення гудвілу є висока якість продукції, ефективна організація та мотивація праці, ефективна рекламна політика, дієва система збуту, сприятливий норматив-но-правовий режим роботи компанії тощо.

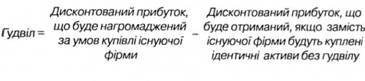

Серед факторів, які спонукають покупців компаній платити за гудвіл (ділову репутацію), виокремлюють: прагнення забезпечити певну форму монополії, пов'язаної з офіційною ліцензією, яку можна отримати придбавши фірму; бажання скористатись ім'ям фірми, її високою репутацією, кваліфікацією персоналу, товарними знаками і патентами, які переходять до власника при купівлі-продажу тощо. Приблизне уявлення про величину гудвілу для акціонерних компаній може дати така формула його розрахунку:

За необхідності більш точної кількісної оцінки можна скористатись формулою

В основі методики оцінки вартості об'єктів інтелектуальної власності, яка визначає загальну концепцію розробки конкретних підходів, лежать такі принципи: 1) комплексний облік трьох груп чинників: витрат, цінності для покупця, впливу конкуренції; 2) ігнорування безповоротних і врахування лише релевантних витрат (від англ. relevant — доречний, той, що стосується справи); 3) урахування чинників цінової еластичності попиту на об'єкти інтелектуальної власності (ступеня обізнаності, поінформованості покупців, часового інтервалу, "ринкової сили" контрагентів, "ефекту розподілу витрат" між кількома покупцями тощо); 4) застосування адекватних методів виокремлення частки інтелектуальної власності у загальній вартості або прибутку від використання комплексного об'єкта (у випадку неповної рівноправності або явно низької цінності об'єкта інтелектуальної власності, коли застосування складних методів аналізу є невиправданим).

При розробці методики оцінювання вартості об'єктів інтелектуальної власності важливого значення набуває врахування юридичних обмежень, що визначають ступінь правової захищеності, масштаб і термін корисного використання цих об'єктів. Останній, як правило, визначається обраним варіантом облікової політики щодо об'єкта інтелектуальної власності (термін дії охоронного документа, самостійно встановлений підприємством термін корисного використання кожного конкретного об'єкта інтелектуальної власності, допустимий чинним законодавством термін використання нематеріальних активів підприємств тощо).

Згідно з розробленими російськими фахівцями Методичними рекомендаціями щодо визначення ринкової вартості об'єктів інтелектуальної власності при визначенні останньої необхідно враховувати: нематеріальний, унікальний характер об'єкта оцінювання; поточне використання об'єкта інтелектуальної власності; можливі галузі використання, найбільш вірогідні місткість і частку ринку; витрати на виробництво і реалізацію продукції, що випускається з використанням об'єкта інтелектуальної власності; обсяг і часову структуру інвестицій, необхідних для освоєння та використання об'єкта інтелектуальної власності в тій чи іншій галузі; ризики освоєння і використання об'єкта інтелектуальної власності в різних галузях, в тому числі ризики недосягнення технічних, економічних, експлуатаційних та екологічних характеристик, ризики недобросовісної конкуренції; стадії розробки і промислового освоєння об'єкта інтелектуальної власності; можливості та ступінь правового захисту об'єкта інтелектуальної власності; спосіб виплати винагороди за використання об'єкта інтелектуальної власності; інші фактори11.

9.6. Охорона та захист прав інтелектуальної власності

Розділ 10 РОЗВИТОК ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ В ГЛОБАЛЬНІЙ ЕКОНОМІЦІ

10.1. Формування глобального ринку прав на об'єкти інтелектуальної власності

10.2. Міжнародне співробітництво у сфері патентного права

10.3. Охорона та захист авторського і суміжних прав у міжнародному масштабі

10.4. Інтелектуальна власність в епоху Інтернету

РОЗДІЛ 11. СТАНОВЛЕННЯ ІНСТИТУТУ ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ В УКРАЇНІ

11.1. Вплив інтелектуальної власності на формування вітчизняної інноваційної системи

11.2. Проблеми та перспективи розвитку інтелектуальної власності в Україні