Давальницька сировина - сировина, матеріали, напівфабрикати, комплектуючі вироби, енергоносії, ввезені на митну територію України іноземним замовником (чи закуплені іноземним замовником за іноземну валюту в Україні) або вивезені за її межі українським замовником для використання у виробленні готової продукції з наступним поверненням усієї продукції або її частини до країни власника (чи реалізацією в країні виконавця замовником або за його дорученням виконавцем) або вивезенням до іншої країни.

Операція з давальницькою сировиною у зовнішньоекономічних відносинах - операція з перероблення (оброблення, збагачення чи використання) давальницької сировини (незалежно від кількості замовників та виконавців), а також етапів (операцій з перероблення цієї сировини), ввезеної на митну територію України (чи закупленої іноземним замовником за іноземну валюту в Україні) або вивезеної за її межі з метою отримання готової продукції за відповідну плату. До операцій з давальницькою сировиною у зовнішньоекономічних відносинах належать операції, у яких сировина замовника, на конкретному етапі її переробки, становить не менше 20 відсотків загальної вартості готової продукції:

Готова продукція - продукція (товар) вироблена з давальницької сировини (крім тієї частини, що використовується для проведення взаємо-розрахунків за її переробку) і визначена як кінцева у контракті між замовником та виконавцем.

Усі операції з давальницькою сировиною можливо умовно розподілити на три групи:

1. Ввезення на митну територію України давальницької сировини іноземного замовника та вивезення з неї готової продукції або реалізація готової продукції на митній території України.

2. Закупівля на митній території України іноземним замовником давальницької сировини за іноземну валюту та вивезення готової продукції за межі митної території України або реалізація готової продукції на митній території України.

3. Вивезення давальницької сировини українського замовника за межи митної території України та повернення в Україну готової продукції або грошових засобів за реалізовану за межами митної території України готової продукції.

Розглянемо етапи наведених вище операцій з давальницькою сировиною та схеми їх митного оформлення.

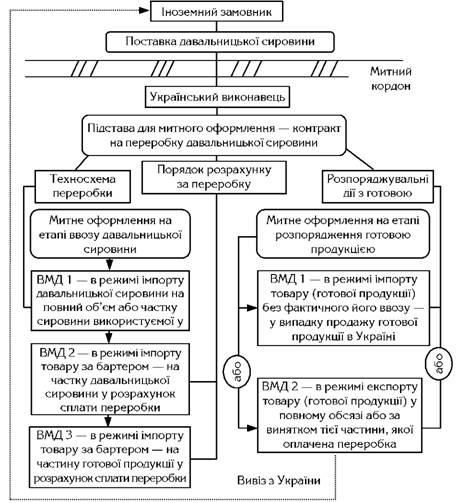

1. Ввезення на митну територію України давальницької сировини іноземного замовника та вивезення за межи митної території України готової продукції або її реалізація на митній території України.

Давальницька сировина, що ввозиться на митну територію України іноземним замовником, обкладається ввізним митом за ставками Єдиного митного тарифу України, податками та зборами, що справляються у разі ввезення товарів. Сплата ввізного мита, податків та зборів (крім митних зборів) проводиться українським виконавцем шляхом видачі простого векселя державній податковій інспекції за місцезнаходженням виконавця з терміном платежу що дорівнює терміну здійснення операції з давальницькою сировиною але не більш як на 90 календарних днів з моменту оформлення ввізної ВМД. Сума, обумовлена векселем, визначається у валюті контракту на переробку давальницької сировини. Якщо ввозяться ті види давальницької сировини, які не обкладаються ввізним митом, податками та зборами, український виконавець подає державній податковій інспекції письмове зобов'язання щодо вивезення готової продукції. Виходячи з технологічних особливостей виробництва, Кабінет Міністрів України може встановлювати інші терміни виконання окремих видів операцій з давальницькою сировиною.

У разі вивезення готової продукції в повному обсязі, передбаченому в контракті, за межі митної території України у період до 90 календарних днів, вексель або письмове зобов' язання погашається і ввізне мито, податки та збори (крім митних зборів) не справляються. Якщо не вивозиться обумовлений у письмовому зобов' язанні обсяг готової продукції, з виконавця до бюджету, до якого він сплачує податок на прибуток, стягується пеня у валюті України за кожний день прострочення у розмірі 0,3 відсотка митної вартості давальницької сировини, але не більше контрактної вартості невивезеної готової продукції. Готова продукція, що вироблена з давальницької сировини, ввезеної іноземним замовником на митну територію України і вивозиться з митної території України, не обкладається вивізним (експортним) митом, іншими податками і зборами (крім митних зборів), які справляються при експорті товарів, і не підпадає під режим ліцензування та квотування. На готову продукцію, яка вироблена з використанням давальницької сировини, ввезеної на митну територію України іноземним замовником, і належить йому, не поширюється спеціальний режим експорту товарів, за винятком товарів спеціального призначення, перелік яких встановлюється Кабінетом Міністрів України. За частину давальницької сировини або готової продукції, отриманої як оплату за виконану роботу, український виконавець сплачує ввізне мито, податки та збори, що справляються при бартерних (товарообмінних) операціях.

Реалізація готової продукції, виробленої з давальницької сировини ввезеної іноземним замовником на митну територію України, може здійснюватися на митній території України через зареєстроване ним в Україні постійне представництво, яке оформляє ввізну ВМД на готову продукцію (без фактичного її ввезення на митну територію України) і сплачує ввізне мито, інші податки та збори передбачені законодавством для аналогічних імпортних товарів. Підставою для погашення векселя (письмового зобов'язання), у разі реалізації продукції на митній території України, є подання українським виконавцем органу державної податкової служби за своїм місцезнаходженням копії ввізної ВМД на готову продукцію (без фактичного ввезення її в Україну). Схема митного оформлення цієї операції наведена на рисунку 4.4.

Основні документи на митне оформлення частини давальницької сировини що перероблятиметься: ввізна ВМД на частину давальницької сировини, що підлягає переробці, вексель (письмове зобов'язання за відсутності податків на імпорт давальницької сировини) на сплату мита, податків та зборів (крім митних зборів), взятий на облік (авізований) у податковій адміністрації за місцем держреєстрації підприємства, контракт на переробку давальницької сировини, укладений між іноземним замовником та українським виконавцем, рахунок-фактура (інвойс), товаросупровідні документи на вантаж, документ контролю доставки вантажу, (САІШЕТ-ТІІІ), дозвіл ДСЕК на ввезення давальницької сировини (у разі потреби), дозволи інших держорганів на ввезення давальницької сировини, експертний висновок ТПП про вихід готової продукції із давальницької сировини.

Основні документи на митне оформлення готової продукції що вивозиться з митної території України: вивізна ВМД на готову продукцію, копія векселя (письмового зобов'язання), контракт на переробку давальницької сировини, укладений між іноземним замовником та українським виконавцем, копія ВМД на ввезення давальницької сировини, картка реєстрації-обліку контракту (у разі потреби), дозвіл ДСКК на вивезення готової продукції (у разі потреби), дозволи інших держорганів на вивезення готової продукції (ст.18 МКУ).

Основні документи на митне оформлення готової продукції що реалізується на митній території України: ввізна ВМД на готову продукцію (без фактичного ввезення, надається покупцем готової продукції), контракт на купівлю готової продукції, укладений між резидентом України - покупцем та іноземним замовником-продавцем, контракт на переробку давальницької сировини, укладений між іноземним замовником та українським виконавцем, копія векселя (письмового зобов'язання), копія ВМД на ввезення давальницької сировини, рахунок-фактура (інвойс), акт здачі-приймання готової продукції.

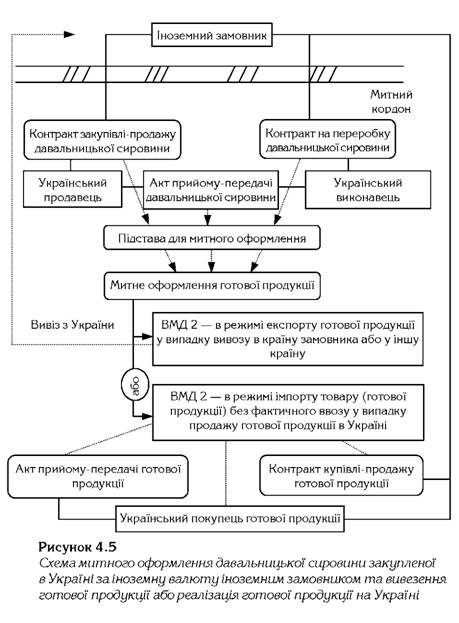

2. Закупівля на митній території України іноземним замовником давальницької сировини за іноземну валюту та вивезення готової продукції за межи митної території України або реалізація готової продукції на Україні.

Рисунок 4.4

Схема митного оформлення давальницької сировини ввезеної на митну територію України іноземним замовником та вивезення готової продукції або реалізація готової продукції на Україні

Давальницька сировина може закуповуватися іноземним замовником на митній території України у суб'єктів підприємницької діяльності України за іноземну валюту. Період здійснення операцій з давальницькою сировиною, закупленою іноземним замовником за іноземну валюту на митній території України у суб'єктів підприємницької діяльності, становить 90 днів. Продовження цього строку та вивезення готової продукції здійснюються Кабінетом Міністрів України виходячи з технологічних особливостей виробництва.

Готова продукція, що вироблена з давальницької сировини, закупленої іноземним замовником на митній території України, і належить йому, при вивезенні з митної території України не обкладається вивізним (експортним) митом, іншими податками та зборами (крім митних зборів), які справляються при експорті товарів з України. Іноземний замовник має право реалізувати готову продукцію, виготовлену з давальницької сировини, закупленої ним на митній території України, шляхом укладення контрактів з покупцями готової продукції лише за умови попередньої реєстрації його представництва в Україні.

Підставою для погашення векселя (письмового зобов' язання) у разі реалізації готової продукції або її частини на митній території України є подання українським виконавцем державній податковій інспекції ввізної ВМД на готову продукцію (без фактичного ввезення її в Україну).

Схема митного оформлення цієї операції наведена на рис. 4.5. Основні документи на митне оформлення готової продукції, що вивозиться з митної території України: контракт на купівлю давальницької сировини, укладений між іноземним замовником та українським резидентом-продавцем давальницької сировини, довідка уповноваженого банку про надходження валютних коштів на рахунок продавця давальницької сировини, контракт на переробку давальницької сировини, укладений між іноземним замовником та українським виконавцем, вексель (письмове зобов' я зання) на сплату мита, податків та зборів (крім митних зборів). Векселедавець - український резидент-виконавець, вивізна ВМД на готову продукцію, картки реєстрації-обліку контракту (у разі потреби), дозвіл ДСЕК на вивезення готової продукції, експертний висновок ТПП про вихід готової продукції, дозволи інших держорганів на вивезення давальницької сировини.

Основні документи на митне оформлення готової продукції що реалізується на митній території України: довідка про реєстрацію представництва іноземного замовника в Україні. контракт на купівлю давальницької сировини, укладений між іноземним замовником та українським резидентом-продавцем давальницької сировини, довідка уповноваженого банку про надходження валютних коштів на рахунок продавця давальницької сировини, контракт на переробку давальницької сировини, укладений між іноземним замовником та українським х виконавцем, контракт купівлі-продажу готової продукції, укладений між іноземним замовником-нерезидентом та українським покупцем-резидентом, копія векселя на сплату мита, податків та зборів (письмового зобов'язання). Векселедавець - український резидент-виконавець, ввізна ВМД на готову продукцію (без фактичного ввезення подається покупцем готової продукції), рахунок-фактура (інвойс), акт здачі-приймання готової продукції, експертний висновок ТПП про вихід готової продукції із давальницької сировини.

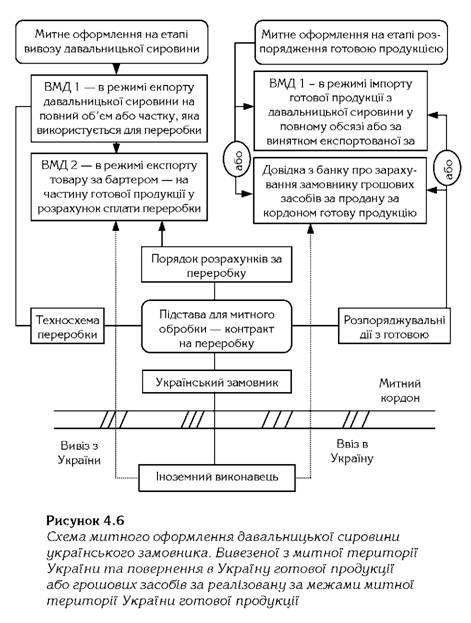

3. Вивезення давальницької сировини українського замовника за межі митної території України та повернення в Україну готової продукції або грошових засобів за реалізовану за межами митної території україни готової продукції.

Давальницька сировина, що не обкладається вивізним (експортним) митом, податками та зборами, вивозиться з митної території України на підставі подання українським замовником органові митного контролю письмового зобов' язання щодо повернення в Україну готової продукції, виробленої з цієї сировини (або повернення в Україну валютної виручки від реалізації готової продукції), не пізніш як через 90 календарних днів з моменту оформлення вивізної ВМД. У разі, коли давальницька сировина, яка вивозиться за межі митної території України українським замовником, підлягає обкладенню вивізним (експортним) митом, податками та зборами, їх сплата (крім митних зборів) провадиться українським замовником шляхом видачі простого векселя з відстроченням платежу на період здійснення операції з давальницькою сировиною, але не більш як на 90 календарних днів з моменту оформлення вивізної ВМД. Виходячи з технологічних особливостей виробництва Кабінет Міністрів України може встановлювати інші терміни виконання окремих видів операцій з давальницькою сировиною. Контрактна вартість готової продукції, яка підлягає ввезенню на митну територію України, має бути не меншою митної вартості давальницької сировини.

У разі ввезення готової продукції або повернення в Україну валютної виручки від реалізації готової продукції у повному обсязі у період, на який надається відстрочення платежу, вексель погашається і вивізне мито, податки та збори (крім митних зборів) не справляються. Якщо не ввозиться обумовлений в контракті обсяг готової продукції (валютна виручка) у визначений строк, український замовник зобов' язаний оплатити вексель. У разі ввезення готової продукції або повернення в Україну валютної виручки від реалізації готової продукції у повному обсязі у період до 90 календарних днів, письмове зобов'язання погашається. Якщо не ввозиться обумовлений в контракті обсяг готової продукції (валютна виручка), з замовника стягується до бюджету до якого він сплачує податок на прибуток, пеня за кожний день прострочення у розмірі 0,3 відсотка вартості не ввезеної в Україну готової продукції або не переведеної в Україну валютної виручки, але не більше контрактної вартості не ввезеної готової продукції.

Підставою для погашення векселя (письмового зобов'язання) є подання українським замовником державній податковій інспекції копії ввізної ВМД на готову продукцію або довідки уповноваженого банку України про повернення валютної виручки. Вивезення за межі митної території України давальницької сировини (у тому числі її частини, що використовується українським замовником для розрахунків з іноземним виконавцем) не підлягає ліцензуванню і квотуванню, за винятком тих видів сировини, на які поширюється спеціальний режим експорту, а також випадків, коли контрактом передбачено реалізацію готової продукції в країні виконавця або вивезення її до іншої країни. За частину давальницької сировини або готової продукції, що використовується для оплати виконаної роботи, український замовник сплачує вивізне (експортне) мито, податки та збори, що справляються при бартерних (товарообмінних) операціях.

Готова продукція, вироблена з давальницької сировини українського замовника, що ввозиться на митну територію України, звільняється від обкладення митом, податками та зборами (крім акцизних та митних зборів), які справляються при імпорті товарів, і не підпадає під режим ліцензування і квотування.

Схема митного оформлення цієї операції наведена на рисунку 4.6.

Основні документи на митне оформлення давальницької сировини що вивозиться для використання у виготовленні готової продукції: контракт на давальницьку сировину, укладений між іноземним виконавцем та українським резидентом-замовником, письмове зобов'язання (вексель) на сплату мита, податків та зборів (крім митних зборів), взяте на облік (авізоване) у податковій адміністрації, вивізна ВМД на давальницьку сировину, товаросупровідні документи на вантаж, дозвіл ДСЕК на вивезення давальницької сировини (у разі потреби), дозволи інших держорганів на вивезення давальницької сировини, експертний висновок ТПП про вихід готової продукції із давальницької сировини.

Основні документи на митне оформлення готової продукції, що ввозиться на митну територію України наступні: контракт на переробку давальницьку сировину, укладений між іноземним виконавцем та українським резидентом-замовником, копія письмового зобов'язання (векселя), копія ВМД на вивіз давальницької сировини, ввізна ВМД на готову продукцію, дозвіл ДСЕК на ввезення готової продукції, дозволи інших державних органів на ввезення готової продукції.

4.7. Митне оформлення товарів, що містять об'єкти інтелектуальної власності

4.7.1. Особливості переміщення через митний кордон України товарів, що містять об'єкти права інтелектуальної власності

4.7.2. Заходи митних органів щодо контролю за переміщенням через митний кордон України товарів, які містять об'єкти права інтелектуальної власності

4.7.3. Призупинення митного оформлення товарів, що містять об'єкти права інтелектуальної власності

4.8. Митний аукціон

4.8.1. Загальні положення митного аукціону

4.8.2. Організація та підготовка до проведення митного аукціону

4.8.3. Проведення митного аукціону

Розділ 5. ОСНОВИ ПЕРЕМІЩЕННЯ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ ПАСАЖИРІВ, ТОВАРІВ ТА ІНШИХ ПРЕДМЕТІВ