Поряд з податком на прибуток та акцизним збором, податок на додану вартість є одним із важливіших чинників наповнення державного бюджету більшості країн з ринковою економікою. Не винятком з цього переліку є й Україна, в якій за рахунок стягнення податку на додану вартість очікувались значні надходження до Державного бюджету. Так, у 1994 р. — 90 917 424 млн крб, 1995 р. — 188 042 684,6 млн крб, 1996 р. — 303 862, 6 млрд крб, 1997 р. — 8 455 982 тис. грн, в 1998 р. - - 7 460 00,0 тис. грн, в 1999 р. — 8 409 200 тис. грн, в 2000 р. - - 9 441 400 тис. грн, 2001 р. — 10 355 100 тис. грн, 2002 р. - - 13 471 200 тис. грн, 2003 р. — 9 471,3 млн грн. Наведені дані переконливо засвідчують тенденцію стосовно постійного зростання розмірів та, відповідно, ролі цього непрямого податку в поповненні фінансових ресурсів України. Як бачимо, частина податку на додану вартість складає в Україні приблизно 20—23 % консолідованого бюджету. При цьому слід зауважити, що загальна сума надходжень ПДВ до державного бюджету за 2003 р. становила 12 598,1 млн грн, податок на додану вартість з вироблених в Україні товарів становив тільки 3126,8 млн грн, тоді як податок з ввезених на територію України товарів досягнув рівня 9471,3 млн грн.

Важливою складовою даного податку є нарахування його при імпорті, тобто крім акцизного збору товари, що ввозяться на територію України, оподатковуються податком на додану вартість. При цьому об'єктом оподаткування є операції платників податку при:

• продажу товарів (робіт, послуг) на митній території України, в тому числі операції щодо виплати вартості послуг за угодами оперативної оренди (лізингу) і операції щодо передачі права власності на об'єкти застави позичальнику (кредитору) для погашення кредиторської заборгованості заставодавця;

• ввезенні (пересилці) товарів на митну територію України і отримання робіт (послуг), що надаються нерезидентами з метою використання або споживання на митній території України, в тому числі операції щодо ввезення (пересилки) майна за договорами оренди (лізингу), застави та іпотеки;

• вивезенні (пересилці) товарів за межі митної території України і надання послуг (виконання робіт) для їх споживання за межами митної території України.

Залежно від того, які операції здійснюють суб'єкти зовнішньоекономічної діяльності, є певні особливості визначення бази оподаткування податком на додану вартість.

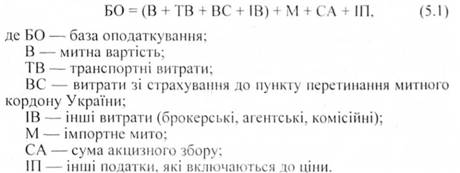

Для товарів, які ввозяться на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менше від митної вартості, зазначеної у вантажній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження і страхування до пункту перетинання митного кордону України, сплата брокерських, агентських, комісійних та інших видів винагород, пов'язаних із ввезенням таких товарів, плата за використання об'єктів інтелектуальної власності, що належать до даних товарів, акцизних зборів імпортного мита, а також інших податків, зборів (обов'язкових платежів), яка розраховується за формулою:

Слід зазначити, що у випадку, коли фактурна вартість більша від митної, то базою оподаткування є фактурна вартість. Це має місце у випадках, коли методом визначення митної вартості є віднімання вартості. У такому разі мито та акцизний збір сплачуються з митної вартості, а податок на додану вартість — з фактурної.

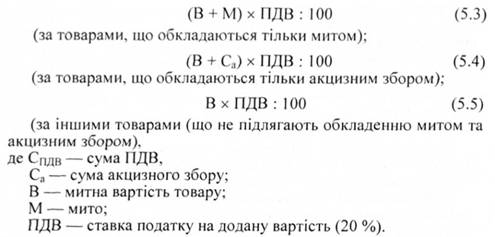

Сума податку на додану вартість нараховується за формулами:

(за товарами, що обкладаються митом та акцизним збором);

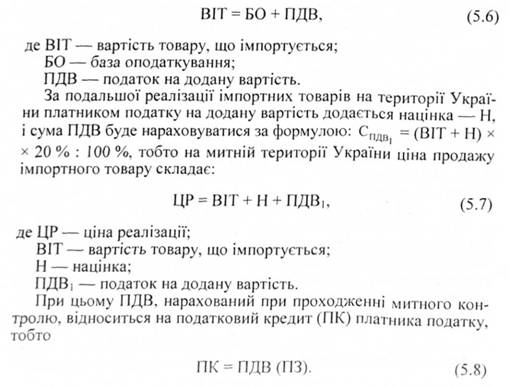

Визначена таким чином вартість товару, що імпортується з урахуванням усіх обов'язкових податків, зборів і платежів, є обліковою ціною, за якою суб'єкти зовнішньоекономічної діяльності оприбутковують імпортний товар. Формула має вигляд:

Відповідно податкове зобов'язання суб'єкта зовнішньоекономічної діяльності буде зменшено на величину даного податкового кредиту, тобто

ПЗ = ПДВ1 - ПК, (5.9)

Для робіт (послуг), які виконуються (надаються) нерезидентами на митній території України, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг):

БО = ДВР(П), (5.10)

де ДВР(П) — договірна вартість робіт (послуг).

При цьому вартість робіт (послуг) перераховується в національну валюту України за валютним (обмінним) курсом Національного банку України, чинним на момент виникнення податкового зобов'язання. Сума податку на додану вартість нараховується відповідно до наведених вище формул. Відповідальність за сплату податку до бюджету несе вітчизняний замовник робіт.

Для готової продукції, виготовленої на території України з давальницької сировини нерезидента, у разі її продажу на митній території України базою оподаткування є договірна (контрактна) вартість цієї продукції з урахуванням акцизного збору, імпортного мита, а також інших податків. Визначена вартість перераховується в українську гривню за валютним курсом Національного банку України, чинним на момент виникнення податкового зобов'язання. При цьому податок сплачується до бюджету покупцем у порядку, передбаченому для оподаткування імпортних товарів, а відповідальність за сплату податку покупцем такої продукції несе її вітчизняний переробник.

Відповідно до Закону України "Про Державний бюджет 1994 року" ставка податку на додану вартість залишається незмінною впродовж останніх років у розмірі 20 %.

Платниками податку на додану вартість є суб'єкти підприємницької діяльності, у тому числі й підприємства з іноземними інвестиціями, що перебувають на території України, та міжнародні об'єднання й іноземні юридичні особи, а також громадяни, які здійснюють від свого імені виробничу чи іншу підприємницьку діяльність на території України.

Платники податку на додану вартість з товарів, що імпортуються на територію України, перераховують зазначені платежі на депозитні рахунки митних установ. Оплатою податку на додану вартість вважається надходження коштів на депозитний рахунок митних установ на час митного оформлення. При цьому податок на додану вартість стягується в національній валюті України та зараховується до доходу Державного бюджету України. Необхідно зазначити, одо нарахування податку на додану вартість є однією з основних статей дохідної частини бюджету України.

Контроль за правильністю обчислення і своєчасністю сплати податку на додану вартість з Товарів, що імпортуються в Україну, під час митного оформлення здійснюється митними органами, а під час їх реалізації — податковими органами. Повернення надміру чи помилково нарахованих і сплачених сум податку на додану вартість здійснюється митними органами у разі подання їм оформленої вантажної митної декларації на ввезення товарів та розрахункових платіжних документів про їх сплату, якщо не минув річний термін з дня внесення платежів до бюджету. Варто зауважити, що податок на додану вартість, який має бути повернений суб'єктам зовнішньоекономічної діяльності державними податковими інспекціями під час здійснення експортних операцій, не може бути зарахований як внесення обов'язкових платежів під час імпортування товарів.

З метою вирішення даних суперечностей порядок справляння податку на додану вартість має передбачати компенсаційний механізм щодо сплаченого платежу на кожному етапі.

У міжнародній практиці існує два механізми стягування даного податку в зовнішньоторговельних відносинах, які грунтуються на принципах призначення або походження.

За принципом призначення товари оподатковуються за місцем їх споживання, тобто при споживанні у країні-імпортері. Застосування принципу призначення у механізмі оподаткування імпорту податком на додану вартість згідно з діючими в країнах СОТ домовленостями передбачає, що ставка даного податку не повинна перевищувати внутрішню при реалізації вітчизняних товарів. Перевагою даного принципу є можливість дотримання та контролювання однакового рівня оподаткування на момент кінцевої реалізації відносно імпортованих та національних товарів.

За принципом походження товари оподатковуються за місцями їх виробництва, тобто стягнення податків у даному разі відбувається при експорті товарів. Недоліком принципу походження є відмінність між механізмами та рівнями оподаткування товарів, що імпортуються, та вітчизняних товарів, особливо якщо у країні походження при експорті застосовується інша ставка. Застосування принципу походження тягне необхідність врегулювання питання "подвійного оподаткування зовнішньої торгівлі" у зовнішньоекономічних відносинах, що пов'язане з високим рівнем податкової координації між країнами та передбачає прийняття системи розподілу податків.

У ситуації, коли дві торгуючі між собою країни застосовують різні механізми нарахування податку на додану вартість, на перший погляд, втрачає та країна, яка нараховує даний податок за принципом походження, тому що внаслідок подвійного оподаткування і в країні експорту, і в країні імпорту товар стає менш конкурентоспроможним. Але це відбувається за умови існування альтернативного товаропотоку до країни імпорту. Якщо ж країна експорту є монополістом даної товарної групи, то запровадження механізму нарахування податку на додану вартість за походженням дозволяє їй отримувати додаткові надходження до бюджету за рахунок споживачів країни імпорту.

Прикладом існування даної проблеми для України є ЇЇ зовнішньоторговельні операції з Росією. Ці дві країни застосовували різні механізми нарахування даного податку: Україна використовувала принцип призначення, тоді як у Росії нарахування відбувалося за принципом походження. До останнього часу така ситуація була сприятлива для експорту товарів з України.

У липні 2001 року Росія в основному перейшла на механізм нарахування податку на додану вартість за принципом призначення, але при цьому зберегла 10 % податок на сиру нафту та газ при експорті. Застосування даної змішаної системи нарахування податку на додану вартість фактично стає протекціоністським бар'єром на шляху українських товарів на ринок Росії. По-перше, вони автоматично подорожчають мінімум на 10%, що знижує їх конкурентоспроможність. По-друге, збереження 10% податку на додану вартість на експорт енергоносіїв, а вони фактично в грошовому виразі, займають більше половини російського імпорту в Україну, консервує збереження високої собівартості української продукції, що також понижує її конкурентоспроможність на російському ринку. По-третє, при запровадженні даного заходу Росія не тільки реалізує свої фіскальні інтереси, бо зберігається додаткове джерело надходження коштів до бюджету, але й фактично стимулює розвиток національного товаровиробника: оскільки з готових нафтопродуктів вихідний податок на додану вартість не нараховується, то стимулюється переробка нафти, а не її вивезення.

Виходом з даної ситуації може бути або запровадження для України певної квоти на нафту, в межах якої податок на додану вартість не нараховується, а її перевищення оподатковується, тобто аналогу тарифної квоти, або зняття Росією нарахування податку відносно товарів з України на кордоні.

Задачі

РОЗДІЛ 6. МИТНА ВАРТІСТЬ ЯК ОБ'ЄКТ ОПОДАТКУВАННЯ ПРИ НАРАХУВАННІ МИТНИХ ПЛАТЕЖІВ

6.1. Сутність та місце митної вартості в системі митного оподаткування

6.2. Нарахування митної вартості на основі методу оцінки товарів, які ввозяться згідно із зовнішньоекономічною угодою

6.3. Використання методів непрямої оцінки товарів при визначенні митної вартості

6.4. Методи визначення митної вартості на підставі додавання та віднімання вартості

6.5. Особливості застосування адміністративних важелів коригування митної вартості

Тести

Задачі