Метод оцінки товарів, які ввозяться згідно із зовнішньоекономічним контрактом, є основним методом визначення митної вартості. Це положення відповідає й суті Угоди, в преамбулі якої наголошується, що "основою оцінки товарів для митних цілей має бути ціна угоди щодо оцінюваних товарів".

На практиці це означає, що при здійсненні оцінки товарів необхідно за можливістю максимально використовувати перший метод. І тільки коли остаточно встановлено, що ціна угоди відсутня або не може бути визначена, або не може використовуватися для визначення митної вартості, слід переходити до інших методів оцінки.

Перший метод ґрунтується на ціні угоди. Під ціною угоди розуміється ціна, фактично сплачена або та, що підлягає сплаті при продажу товарів на експорт до країни імпорту, скоригована з урахуванням установлених додаткових нарахувань до ціни. Слід зауважити, що йдеться про продаж товарів, причому "продаж на експорт до країни імпорту", тобто про зовнішньоторговельну операцію купівлі-продажу. Такого виду угода потребує переміщення товарів через кордони країн експорту й імпорту.

Угода купівлі-продажу потребує також наявності покупця, який згоден придбати визначені товари за відповідну суму, і продавця, що згоден передати право власності на ці товари за визначену суму. При досягненні сторонами згоди відбувається продаж товарів.

Таким чином, якщо укладаються угоди, що не передбачають передачі права власності на товари від продавця до покупця за визначену винагороду, то така операція не буде визначена як продаж. І ціна, яка фактично сплачена або підлягає сплаті, означає суму всіх платежів покупця продавцеві за товар, тобто як прямих, так і непрямих платежів третій особі на користь продавця; платежів у грошовій формі, так само як і розрахунків у формі надання послуг або натурального обміну.

Митною вартістю за методом оцінки за ціною угоди щодо товарів, які імпортуються, є ціна угоди, фактично сплачена, чи ціна, яка підлягає сплаті за товари, які імпортуються за призначенням в Україну, на момент перетинання ними митного кордону України.

Ціна, фактично сплачена або яка підлягає сплаті, — це загальний платіж, який зроблений або має бути зроблений покупцем продавцеві імпортних товарів або на його користь. Дана ціна включає всі платежі, фактично здійснені або які мають бути здійснені як умова продажу імпортних товарів покупцем продавцеві або продавцем третій стороні для виконання зобов'язань продавця.

Термін "сплачений" або "що підлягає оплаті" значить, що якщо товари сплачені перед оцінкою, то сплачена ціна буде використана як основа для оцінки. Якщо товари не були оплачені, тоді буде використана ціна, що підлягає оплаті.

При визначенні митної вартості за ціною угоди до неї включаються витрати (якщо вони не були включені):

• витрати на доставку товарів до аеропорту, порту чи іншого місця ввезення товарів на митну територію України: вартість транспортування; витрати на навантаження, вивантаження, перевантаження і перевалку товарів; страхові суми;

• витрати, понесені покупцем: комісійні та брокерські винагороди, за винятком комісійних за закупівлю товару; вартість контейнерів та іншої багатооборотної тари, якщо відповідно до товарної номенклатури вони розглядаються як одне ціле з товарами, що оцінюються; вартість пакування, включаючи вартість пакувальних матеріалів та робіт, пов'язаних з пакуванням;

• відповідна частина вартості таких товарів та послуг, які прямо чи побічно надаються покупцю безоплатно або за зниженою ціною для використання у зв'язку з виробництвом або продажем (відчуженням) на вивезення товарів, що оцінюються, якщо відповідна частина не була включена до заявленої ціни:

а) сировини, матеріалів, деталей, напівфабрикатів та інших комплектуючих виробів, які є складовою частиною товарів, що оцінюються;

б) інструментів, штампів, форм та інших подібних предметів, використаних на виробництво товарів, що оцінюються;

в) матеріалів, витрачених на виробництво товарів, що оцінюються (мастильних матеріалів, палива тощо);

г) інженерної проробки, дослідно-конструкторських робіт, дизайну, художнього оформлення, ескізів та креслень, виконаних за межами митної території України і безпосередньо необхідних для виробництва товарів, що оцінюються;

• ліцензійні та інші платежі за використання об'єктів права інтелектуальної власності, які покупець (імпортер) прямо чи побічно повинен сплатити як умову продажу (відчуження) товарів, що оцінюються;

• відповідна частина прибутку від будь-якого подальшого перепродажу, передачі чи використання товарів, що оцінюються, на митній території України, яка прямо чи побічно йде на користь продавця.

Оскільки митна вартість товарів розраховується на момент перетинання ними митного кордону України, витрати після ввезення товарів не повинні включатися в митну вартість, якщо вони відрізняються від ціни, фактично сплаченої чи такої, що підлягає оплаті, на імпортовані товари.

Вищезгаданими витратами є: витрати на будівництво, монтаж, утримання чи ремонт, які мали місце після ввезення імпортованих товарів, таких як промислові установки, обладнання чи устаткування; транспортні витрати після ввезення; мито та податки країни ввезення.

Відповідно, якщо витрати на вищезазначене не включені до ціни, фактично сплаченої чи такої, що підлягає оплаті, їх не слід додавати до митної вартості. І навпаки, якщо такі витрати включені до ціни, фактично сплаченої чи такої, що підлягає оплаті, їх слід відрахувати.

Стосовно транспортних витрат, які виникають після ввезення, слід зауважити, що сам термін є загальним і включає завантаження, розвантаження, митний огляд та страхування, які мають місце після ввезення.

Оскільки мито та податки країни ввезення за своїм характером відрізняються від ціни, фактично сплаченої чи такої, що підлягає оплаті, вони не є частиною митної вартості, навіть коли вони не виведені окремими пунктами в рахунку-фактурі.

Зазначений метод використовується для визначення митної вартості товарів, якщо:

1) немає обмежень щодо прав покупця (імпортера) на використання товарів, що оцінюються, за винятком тих, які:

а) вводяться або вимагаються законом (прикладами тут можуть бути вимоги отримати ліцензію чи дозвіл на здійснення перепродажу чи використання, або певного виду маркування та упаковки, або певного контролю перед випуском у продаж);

б) обмежують географічний регіон, в якому товари можуть бути перепродані (відчужені повторно);

в) неістотно впливають на ціну товару (значимість обмежень визначається відповідно до характеру обмеження, виду товару та комерційного впливу на прибутки. Наприклад, якщо продавець вимагає від покупця не виставляти чи не продавати певний товар до обумовленої дати, яка є початком року моделі, то таке обмеження не можна вважати значним, оскільки воно практично не впливає на ціну);

2) продаж (відчуження) та ціна угоди не залежить від дотримання умов, вплив яких неможливо врахувати:

3) використані декларантом відомості підтверджені документально та є кількісно вираженими та достовірними:

4) жодна частина прибутку від будь-якого наступного перепродажу, реалізації чи використання товарів покупцем не буде надходити прямо чи побічно на користь продавця;

5) учасники угоди (експортер та імпортер) не є взаємозалежними особами, за винятком випадків, передбачених пунктом 7. При цьому особи вважаються взаємозалежними, якщо:

а) один з учасників угоди — фізична особа чи посадова особа одного з підприємств — учасників угоди є одночасно посадовою особою іншого підприємства — учасника угоди;

6) учасники угоди є співвласниками підприємства;

в) учасники угоди пов'язані трудовими відносинами;

г) один з учасників угоди володіє вкладом (паєм) чи акціями з правом голосу в статутному капіталі іншого учасника угоди, які становлять не менше п'яти відсотків статутного капіталу;

г) обидва учасники угоди перебувають під прямим чи непрямим контролем третьої особи;

д) учасники угоди спільно, прямо чи непрямо контролюють третю особу;

е) один з учасників угоди прямо чи непрямо контролює іншого учасника угоди;

є) учасники угоди — фізичні особи чи посадові особи підприємств — учасників угоди є родичами;

б) особи, асоційовані у бізнесі одна з одною, з яких одна є виключним агентом, дистриб'ютором або єдиним концесіонером, вважаються взаємозалежними особами лише у разі, якщо підпадають під дію критеріїв, зазначених у пункті 5;

7) при торговельній угоді між взаємозалежними особами ціна угоди повинна прийматися для цілей митної оцінки, якщо митний орган вважає таку ціну прийнятною. Якщо митний орган вважає ціну угоди між взаємозалежними особами неприйнятною для цілей митної оцінки, він має повідомити декларантові причини, через які вважає таку ціну неприйнятною для цілей митної оцінки. Ціна угоди між взаємозалежними особами повинна прийматися митним органом для цілей митної оцінки, якщо декларант доведе, що така ціна досить наближена до однієї з таких вартостей, митної вартості ідентичних чи подібних товарів.

Стосовно операцій сторін, пов'язаних спільною діяльністю, необхідно зазначити таке. Коли існують взаємовідносини між покупцем та продавцем, то виникає можливість впливу цього взаємозв'язку на ціни. Це означає, що на ціноутворення можуть впливати фінансові інтереси, що існують між ними.

Проте будь-яка ситуація, пов'язана з договором, накладає певні обмеження однієї сторони іншою. Ринки можуть змінюватися і можуть бути ринком покупця чи продавця, на якому один має більший ступінь контролю, ніж інший, залежно від попиту на ринку.

Суттю будь-якої системи оцінки є основна передумова, що дії покупця та продавця мотивовані їх бажанням одержати прибуток. Тому там де існує вартість операції між сторонами, пов'язаними спільною діяльністю, має бути встановлено, що на ціну, фактично сплачену або таку, що має бути сплачена, не впливає цей взаємозв'язок між сторонами.

Розглядаючи операції з ексклюзивними агентами, дистриб'юторами та концесіонерами, потрібно з'ясувати, чи вони не є працівниками або директорами у фірмах один одного, чи не відбувається обмін акціями, які дають власнику право голосу, чи не існує третя сторона, що контролює їх обох, чи не є вони партнерами.

Разом з тим не слід автоматично розглядати ексклюзивного агента як такого, що пов'язаний спільною діяльністю з продавцем, якщо тільки один з критеріїв п. 5 не обумовлює цього.

Якщо покупець і продавець пов'язані між собою спільною діяльністю, то цей факт сам по собі не дає підстави для того, щоб вважати вартість операції неприйнятною. У такому випадку митниця розглядає умови продажу, для того щоб визначити, чи впливають на ціну взаємовідносини між сторонами.

Якщо згідно з інформацією наданою імпортером, митниця має підстави вважати, що взаємовідносини вплинули на ціну, митниця повинна прийняти відповідне рішення. На прохання імпортера повідомлення про ці підстави має бути в письмовій формі.

Якщо митниця не в змозі прийняти вартість операції без подальшого дослідження, вона повинна дати імпортерові можливість надати митниці необхідні дані. У цьому випадку митниця враховує такі обставини: яким чином складаються торговельні відносини між покупцем та продавцем; яким чином була встановлена ціна, про яку йдеться.

Отже, якщо можна продемонструвати, що покупець та продавець, хоча й пов'язані спільною діяльністю, купують один у одного та продають один одному так, якби вони не були пов'язані між собою, то це вказує на те, що взаємовідносини не впливають на ціну.

У цьому зв'язку мають місце три ситуації, коли митниця вважає, що необхідно продемонструвати таке:

— коли при встановленні ціни не було протиріччя з нормальною практикою формування цін в промисловості, про яку йдеться;

— коли при встановленні ціни не було протиріччя з тим, як продавець встановлює ціну на продаж для покупців, які не пов'язані з ним;

— коли ціна забезпечує покриття всіх витрат плюс прибуток, який є показовим прибутком компанії, реалізованим за показовий період продажу товарів того ж класу та гатунку.

Ніякі інші компоненти, крім установлених, не можуть бути донараховані до ціни, фактично сплаченої або тієї, що підлягає сплаті. Варто зауважити, що дані поправки і додаткові нарахування до ціни мають проводитися лише за умови, що:

а) ці витрати або платежі насправді мають місце і підтверджуються документально. Якщо таке визначення цих даних неможливе, митна вартість не може бути визначена за першим методом;

б) ці платежі не включено до ціни товару, встановленої зовнішньоторговельним контрактом;

в) ці витрати фактично понесені й оплачуються покупцем.

У ряді випадків із ціни, фактично сплаченої або тієї, що підлягає сплаті, можуть бути виключені деякі витрати (ті, що внесені до ціни контракту), а саме — частина витрат, понесених після ввезення товару на митну територію України. До таких витрат належать:

1) витрати з монтажу, складання, наладки устаткування або з надання технічної допомоги після ввезення товарів на територію України;

2) витрати з доставки товару після ввезення на митну територію України до місця призначення:

3) мито, податки і збори, що сплачуються при ввезенні або продажу товарів.

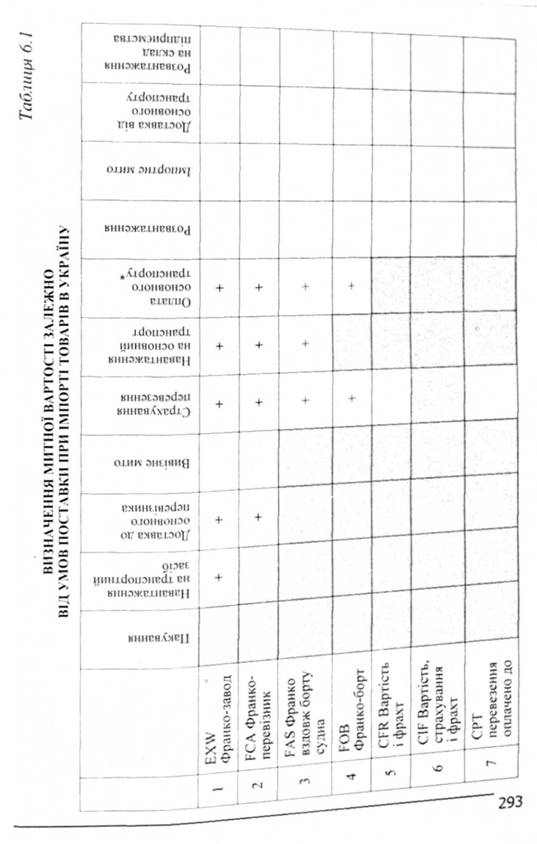

При розрахунку витрат на транспортування до кордону України, якщо вони відповідно до умов поставки не були включені до вартості товару, при доставці на безоплатній основі чи за допомогою транспортних засобів покупця, мають використовуватися дані бухгалтерського обліку за калькуляцією транспортних ви-

трат із включенням усіх необхідних статей чи елементів витрат (табл. 6.1). Якщо декларація заповнюється на товари декількох видів, то витрати на транспортування розподіляються між товарами різних найменувань пропорційно до їх маси.

У разі, коли бухгалтерських даних про витрати на перевезення певними видами транспорту немає, до митної вартості включається сума, розрахована виходячи з тарифів на перевезення вантажів відповідним видом транспорту, діючих на момент транспортування вантажу.

Таким чином, при ввезенні товарів на митну територію України їхня митна вартість приводиться за фактурною вартістю до бази цін СІF-український порт, СІР-пункт призначення на кордоні України, СРТ-пункт призначення на кордоні України чи DАF-кордон України. При цьому, якщо товари куплені на умовах, відповідно до яких пункт поставки (призначення) знаходиться поза митною територією України (наприклад, EXW-Bapшaвa, FОВ-Шанхай, СІF-Мінськ, DАF-Брест), то до фактурної вартості додаються додаткові, не включені витрати на доставку товарів до моменту перетинання митного кордону України. Механізм залежності митної вартості від базисних умов поставки при імпорті подано в табл. 6.2.

Якщо відповідно до умов поставки до вартості товару декларантом включені витрати на транспортування після перетину митного кордону України, то під час визначення митної вартості вони віднімаються. Так, коли умовами поставки передбачено пункт призначення, який знаходиться на митній території України (наприклад, СІР-Кіровоград, DDР-Київ), з фактурної вартості відраховуються витрати, які мали місце після моменту перетину кордону України.

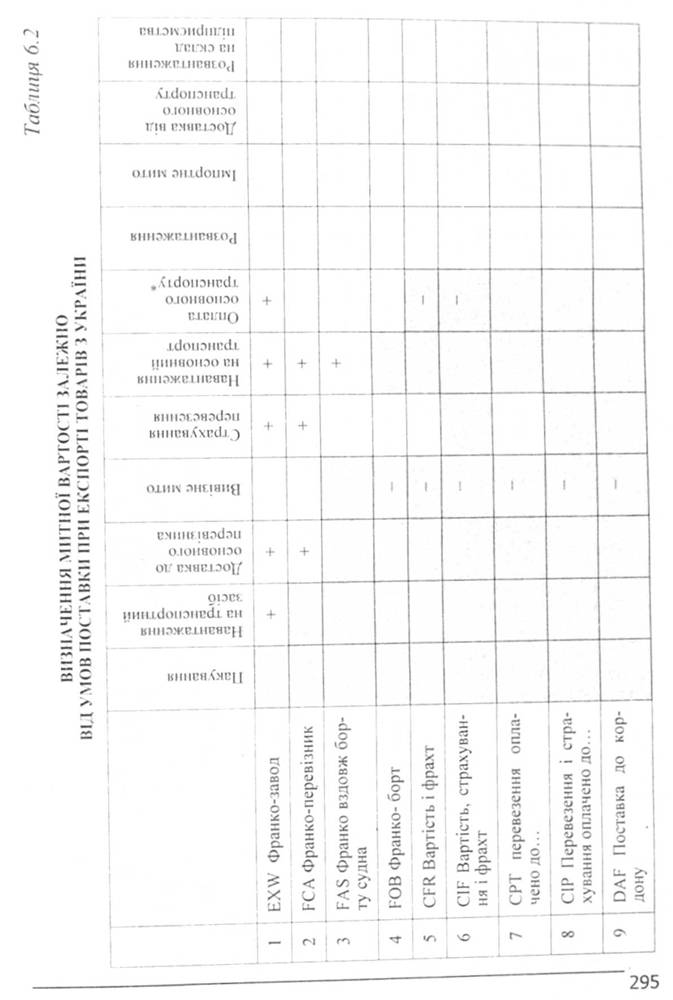

При вивезенні товарів з митної території України, їхня митна вартість приводиться за фактурною вартістю до бази цін FОВ-український порт, DАF-кордон України (чи пункт призначення на митному кордоні України) або СІР-пункт призначення на митному кордоні України.

Якщо товари продані на умовах, відповідно до яких пункт поставки (відвантажень) знаходиться на митній території України (наприклад, ЕХW -Харків або FСА-Луцьк), то до фактурної вартості додаються витрати на доставку вантажу до моменту перетину митного кордону України. У разі коли умовами поставки передбачено пункт поставки (призначення), який розташований за межами митної території України (наприклад, СІF-Гамбург, DАF-французько-італійський кордон), з фактурної вартості відраховуються витрати, які мають місце після моменту перетинання митного кордону України.

Закінчення таблиці 6.2

1. У графах 2—8 враховуються витрати, понесені на території України.

2. У графах 9—12 враховуються витрати, понесені на території країни-імпортера.

3. "*" до моменту перетину митного кордону України.

4. ▄ витрати, які включаються до ціни товару згідно з "Інкотермс-90".

5. "+" при визначенні митної вартості витрати додаються незалежно від того, хто їх несе.

6. "-" при визначені митної вартості витрати віднімаються незалежно від того, хто їх несе.

До витрат, що визначають митну вартість товарів, які будуть різними для різних контрактів, а тому впливатимуть на формування контрактної ціни товару, відносяться такі витрати: на транспортування товару покупцеві; на страховку товару; на сплату експортних податків, мита та зборів; на сплату агентських винагород посередникам.

Розмір цих витрат залежить від обов'язків експортера щодо умов поставки товару і базової ціни, яка показує чи входять витрати, які пов'язані з доставкою товару від продавця до покупця, до ціни товару.

Приблизна схема розрахунку ціни товару залежно від базисних умов поставки така:

Ціна з заводу або складу постачальника (EXW) + витрати на оплату навантаження товару на засіб для перевезення внутрішнього перевізника + витрати на оплату перевезення товару віл пункту відправлення до кордону.

Ціна на умовах "франко вздовж борта судна" (FAS) + витрати на оплату навантаження товару на основний транспортний засіб у пункті експорту.

Ціна на умовах "франко-перевізник" (FCA) або ціна на умовах "франко-борт судна" (FOB) + витрати на оплату вартості транспортування до кордону.

Ціна на умовах "поставлено на кордон" (DAF) + витрати на транспортування товару до місця призначення.

Ціна на умовах "вартість та фрахт" при водних перевезениях (CFR) або ціна на умовах "доставка оплачена до..." (СРТ) + витрати на страхування товару.

Ціна на умовах "вартість, страхування та фрахт" при водних перевезеннях (CIF) або ціна на умовах "доставка та страхування оплачені до..." (СІР) + можливі витрати в дорозі при водних перевезеннях - витрати па страхування, якщо продавець не страхує товар самостійно.

Ціна на умовах "поставлено з боргу судна" (DES) + витрати на перевалку товару в порту призначення + витрати на оплату імпортного мита.

Ціна на умовах "поставлено з пристані, мито сплачене" (DDQ) + витрати на доставку товару до місцезнаходження покупця.

Ціна па умовах "поставлено зі сплатою мита" (DDP) - імпортне мито.

Ціна на умовах "поставлено без сплати мита" (DDU). Ціна угоди з ввезеними товарами не може бути використана для визначення митної вартості, якщо:

а) існує обмеження стосовно прав імпортера на оцінюваний товар, за винятком: обмежень, встановлених законодавством України; обмежень географічного регіону, в якому товари можуть бути перепродані (відчужені) повторно; обмежень, що суттєво не впливають на ціну товарів;

б) ціна угоди залежить від дотримання будь-яких умов, вплив яких неможливо врахувати;

в) дані, що використовуються декларантом при визначенні митної вартості, не підтверджуються документально;

г) імпортер та експортер є взаємозалежними особами, за винятком випадків, коли їх взаємозалежність не позначилась на ціні взаємної угоди, що має бути доведено декларантом.

Юридичні та фізичні особи вважаються взаємозалежними у таких випадках:

— один з учасників угоди (фізична особа) або посадова особа одного з учасників угоди с одночасно посадовою особою іншого учасника угоди;

— учасники угоди є співвласниками;

— учасники угоди пов'язані відносинами найму;

— один з учасників угоди володіє паєм чи пакетом акцій з правом голосу, що складає не менше 5 % у статутному капіталі іншого учасника;

— учасники угоди або їхні посадові особи є близькими родичами;

— обидва учасники угоди перебувають під безпосереднім або посереднім контролем третьої юридичної чи фізичної особи;

— учасники угоди спільно контролюють, безпосередньо або посередньо третю особу.

Водночас в Угоді з митної оцінки зазначається, що існування взаємозв'язку не є достатньою умовою для відмови для існуючої митної оцінки на базі ціни, вказаної в контракті або рахунку-фактурі. До тексту Угоди включено конкретні застереження, що зменшують можливості використання з митними цілями до поставок товарів за внутрішньо-фірмовими каналами транснаціональних корпорацій інших методів оцінки.

У митній практиці трапляються випадки, коли неможливо визначити вартість угоди, а саме:

а) ввезені товари не є предметом продажу;

б) продаж товарів пов'язаний з обмеженнями, що стосуються користування або розпорядження ввезеними товарами;

в) продаж супроводжувався певними умовами, внаслідок чого реальна вартість товарів не може бути визначена або відсутня необхідна інформація для розрахунку відповідних поправок до ціни і здійснення її коригувань;

г) продаж здійснений між взаємозалежними сторонами за таких умов: залежність сторін вплинула на розмір ціни, і цей факт неможливо спростувати; ціна товарів значно відрізняється від перевірочної (орієнтовної) вартості або відсутня перевірочна вартість з метою порівняння.

При здійсненні вартісної оцінки товару необхідно враховувати знижки, якщо вони були передбачені зовнішньоекономічним контрактом. Розмір знижок залежить від характеру угоди, умов поставки та умов платежу, взаємовідносин з покупцем, кон'юнктури ринку в момент укладання угоди. Найбільш розповсюдженими видами знижок є: спеціальна, загальна, прогресивна, дилерська, знижка "сконто", бонусна, сезонна.

Знижки, які не були передбачені зовнішньоекономічним контрактом та не зазначаються у комерційному рахунку, як правило, при здійсненні вартісної оцінки товарів не беруться до уваги.

6.4. Методи визначення митної вартості на підставі додавання та віднімання вартості

6.5. Особливості застосування адміністративних важелів коригування митної вартості

Тести

Задачі

РОЗДІЛ 7. МИТНИЙ КОНТРОЛЬ ЯК СКЛАДОВА МИТНОЇ ПОЛІТИКИ

7.1. Сутність та особливості проведення митного контролю

7.2. Поняття контрабанди та порушення митних правил

7.3. Спеціальні види контролю на митному кордоні України

7.4. Особливості здійснення митного контролю та митного оформлення при переміщенні фізичних осіб через кордон