Сучасний стан трансформації економіки України характеризується як перехідний період становлення ринкової системи, особливістю якого є наявність суперечностей у процесі первинного накопичення капіталу. Як свідчить світовий досвід, процес первинного накопичення капіталу завжди тісно пов'язаний з проблемою криміналізації економічної системи. Вважається, що якщо обсяги тіньової економіки досягають 30% валового внутрішнього продукту, настає критична межа, перевищення якої свідчить про формування в країні самозабезпечувальної системи тіньових економічних відносин. У теперішній час в Україні у тіньовому секторі знаходиться не менше 40 % ВВП, тобто щорічно бюджет недоотримує 10—12 млрд грн.

Головними об'єктами кримінального бізнесу стали високорентабельні галузі економіки — ринок нафтопродуктів, ринок горілчаних та тютюнових виробів, електроенергетика, операції у сфері зовнішньоекономічних відносин. Останні, як правило, відіграють особливу роль через цілу низку об'єктивних обставин. По-перше, завжди існує об'єктивна база для розвитку даного виду взаємовідносин, насамперед, різниця в цінах на внутрішньому та світовому рівні. По-друге, становлення держави як економічної системи — довготривалий процес, особливо у сфері створення ефективного механізму захисту економічного суверенітету країни. Завжди є певні групи суспільства, які використовують ситуацію незбалансованості державної влади для реалізації своїх економічних інтересів.

Порушення у сфері митно-тарифних відносин є одним із найбільш поширених у системі тіньових економічних відносин. Проведені дослідження показали, що тінізація ринку імпортних товарів не тільки перевищила критичну межу, але й стала тією домінантою, яка фактично руйнує систему ринку як конкурентного середовища. З окремих видів імпортних товарних груп, які реалізуються на ринку України, близько 40—60 % — це товари, які з'явились на ринку через тіньовий сектор економіки.

Серед великого спектра негативних наслідків від криміналізації зовнішньоекономічних відносин головним, на нашу думку, є знищення підґрунтя функціонування ринкової економіки — конкуренції. Негативність полягає не стільки в тому, що хтось отримає додаткові надприбутки, хоча це є порушенням принципу соціальної справедливості, а скільки в тому, що формується монополістичне середовище, від якого втрачає не тільки конкретний споживач, але й економічна система в цілому.

Як правило, тінізація у сфері митно-тарифних відносин відбувається на етапах, коли домінантою формування митно-тарифної політики є виконання фіскальних чи протекціоністських функцій. Тобто відбувається посилення податкового тиску на суб'єктів зовнішньоекономічної діяльності або дискримінується імпорт відносно національного виробництва у країні. Основна цільова спрямованість застосування імпортного тарифу — це вартісний вплив з метою обмеження конкурентоспроможності ввезених товарів на національному ринку. Таким чином, домінантою регулювання митно-тарифних відносин стають тарифні регулятори.

В умовах відпрацьованого механізму митного контролю наслідками даного процесу стає скорочення попиту на імпортний товар, зменшення його постачання та, відповідно, зростання цін на даний товар на внутрішньому ринку. Національні виробники товару, захищеного імпортним митом, отримують виграш від зростання цін і розширення ринку збуту власної продукції. Тобто митний тариф у даному випадку є дискримінаційним податком відносно іноземних виробників.

За відсутності ефективної системи митного контролю митний тариф також несе цільове навантаження дискримінаційного податку, але відносно національних виробників. Підвищення цін на імпортні товари за рахунок введення ввізного мита призводить до зростання рентабельності тіньових операцій у сфері імпорту та до пошуку легальних і нелегальних способів мінімізації митних платежів. Товари офіційних імпортерів та національних виробників втрачають конкурентоспроможність через обов'язкові нерідко непосильні податки, а контрабандний товар задовольняє існуючий попит на ринку.

Існування контрабанди призводить до того, що митні органи перестають виконувати регулятивну чи захисну функцію, але дискримінаційний характер митних відносин не зникає. Під дискримінаційний ефект попадають ті, кого митний тариф повинен захищати, — національні виробники, тому що вони працюють на ринку офіційно і досить обмежені у можливості мінімізації податкового тиску. А це, у свою чергу, зумовлює виникнення недобросовісної конкуренції, в якій перемагають товари іноземного виробництва, що реалізуються за демпінговими цінами. Тому економічні наслідки тінізації митно-тарифних відносин мають безпосередній вплив на економічну ситуацію в країні.

Відповідно до вимог митних правил суб'єкти зовнішньоекономічної діяльності несуть відповідальність за їх порушення. Дані дії можуть класифікуватись митними органами у двох напрямах:

• як контрабанда;

• як порушення митних правил.

Згідно з п. 7 ст. З Положення про ДМСУ, затвердженого Указом Президента від 8 лютого 1997 року за №126/97, одним з основних завдань Держмитслужби є боротьба з контрабандою. Контрабанда — один з найбільш небезпечних господарчих злочинів і тому відповідно до ч. 4 та 5 ст. 12 Карного кодексу України відноситься до категорії тяжких злочинів.

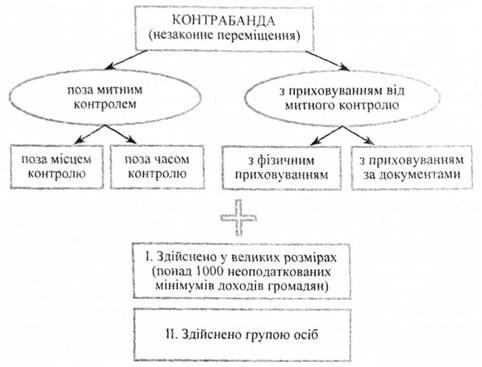

Контрабанда — це переміщення товарів, валюти, цінностей та інших предметів через митний кордон України поза митним контролем або з приховування від митного контролю, вчинене у великих розмірах особою або групою осіб, які організувалися для діяльності, а також незаконне переміщення через кордон історичних і культурних цінностей, наркотичних засобів, отруйних, сильнодіючих, радіоактивних, вибухових речовин, зброї та боєприпасів (крім гладкоствольної мисливської зброї та боєприпасів до неї). Відповідно до Карного кодексу України під вчиненням переміщення у "великих розмірах" розуміють контрабанду, загальна вартість якої становить 1000 та більше офіційно встановлених мінімальних розмірів заробітних плат. Механізм класифікації дій, які підпадають під визначення "контрабанда", подано на рис. 7.1.

Предметом переміщення товарів через кордон поза митним контролем найчастіше є високо оподатковувані (підакцизні) товари: цигарки, алкогольні напої, радіоелектронна техніка або товари, переміщення яких через кордон є обмеженим або забороненим, — зброя, наркотики.

Відповідно до законів України митні органи з метою виявлення джерел і каналів незаконного обігу наркотичних засобів, психотропних речовин і прекурсорів, осіб, які беруть участь у цьому, разом з іншими державними органами (підрозділами), що мають право здійснювати оперативно-розшукову діяльність, можуть використовувати метод контрольованої поставки зазначених засобів, речовин і прекурсорів.

Поняття "контрольована поставка" вперше було визначено Конвенцією Організації Об'єднаних Націй про боротьбу проти незаконного обігу наркотичних засобів і психотропних речовин від 20 грудня 1988 року. Метою проведення контрольованої поставки є вжиття таких заходів, щоб визнати кримінальними злочинами дії осіб, які беруть участь у здійсненні правопорушень у сфері обігу наркотичних засобів, психотропних речовин, їх аналогів або прекурсорів.

Рис. 7.1. Механізм розпізнавання дій, які підпадають під визначення "контрабанда"

До наркотичних засобів відносяться рослини, сировина, засоби природного або синтетичного походження, що класифікуються як такі в міжнародних конвенціях, а так само інші рослини, сировина і речовини, що представляють небезпеку для здоров'я населення, віднесених до показаної категорії "Комітетом по контролю наркотиків" при МОЗ України (маріхуана, кокаїн, героїн, ЛСД).

Під психотропними речовинами розуміють будь-які природні або синтетичні матеріали, що класифікуються в міжнародних конвенціях та становлять небезпеку для здоров'я населення в зловживанні ними, віднесені до показаної категорії "Комітетом по контролю наркотиків" при МОЗ України (ефедрин, мескалін, феназепам, група амфітамінів).

Прекурсори — це речовини і їхні солі, використовувані для виготовлення наркотичних і психотропних речовин, а так само хімічні засоби і їхні солі, віднесені до показаної категорії "Комітетом по контролю наркотиків" при МОЗ України.

Підставою для здійснення контрольованої поставки наркотичних засобів, психотропних речовин та прекурсорів є достатня інформація про їх незаконне переміщення, а також інформація, що отримана в рамках ведення оперативно-розшукових справ щодо зайняття особою чи групою осіб наркобізнесом. Фактичні результати контрольованої поставки можуть бути підставою для порушення кримінальної справи і використовуватись у сукупності з іншими доказами по справі.

У випадках контрабанди митні органи фіксують та кваліфікують ці незаконні дії, порушуючи справи. Тому після виявлення контрабанди, відповідного документального оформлення і попереднього дізнання вони передаються до правових охоронних структур відповідно до їх компетенції.

Справи про порушення митних правил провадяться митними органами від моменту виявлення порушення до винесення постанови про накладення адміністративного стягнення.

Якщо порушення класифікуються як контрабанда, то за незаконне переміщення товарів через митний кордон України фізичною чи юридичною особою встановлена відповідальність у вигляді позбавлення волі строком від трьох до семи років з конфіскацією предмета контрабанди. Якщо дані дії здійснені групою осіб, то покарання стає більш жорстким — від п'яти до дванадцяти років позбавлення волі з конфіскацією предмета контрабанди.

Порушення митних правил є адміністративним правопорушенням, яке являє собою протиправні, винні (умисні або з необережності) дії чи бездіяльність, що посягають на встановлений законодавством України порядок переміщення товарів і транспортних засобів через митний кордон України і за які передбачена адміністративна відповідальність ст. 329—355 Митного кодексу України. Адміністративна відповідальність за правопорушення настає у разі, якщо ці правопорушення не тягнуть за собою кримінальну відповідальність. Відповідальність встановлена за такі дії:

1. Переміщення через межі зони митного контролю і в межах цієї зони товарів, транспортних засобів, громадян, у тому числі посадових осіб органів державної влади (крім митних органів), які не перетинають митний кордон України, а також проведення в зоні митного контролю господарських робіт без дозволу митного органу або вчинення інших дій, якими порушується встановлений законодавством режим зони митного контролю, тягне за собою за відсутності товарів, транспортних засобів — безпосередніх предметів порушення митних правил — накладення штрафу в розмірі до двадцяти неоподатковуваних мінімумів доходів громадян.

Ті самі дії за наявності товарів, транспортних засобів - - безпосередніх предметів порушення митних правил - тягнуть за собою накладення штрафу в розмірі від п'ятдесяти до ста неоподатковуваних мінімумів доходів громадян.

2. Неподання митному органу в установлений законодавством строк документів, передбачених для здійснення митного контролю товарів, транспортних засобів, то переміщуються через митний кордон України, незалежно від подання письмової декларації, тягне за собою попередження або накладення штрафу на громадян у розмірі до п'яти неоподатковуваних мінімумів доходів громадян, а на посадових осіб підприємств - - до десяти неоподатковуваних мінімумів доходів громадян.

3. Видача без дозволу митного органу або втрата товарів, транспортних засобів, що знаходяться лід митним контролем, тягне за собою накладення штрафу в розмірі від п'ятисот до тисячі неоподатковуваних мінімумів доходів громадян.

4. Недоставлення до митного органу товарів, транспортних засобів, що перебувають під митним контролем і перевозяться з одного митного органу до іншого, а так само прийнятих для передачі митному органу митних або інших документів на ці товари, транспортні засоби — тягне за собою накладення штрафу в розмірі від п'ятдесяти до ста неоподатковуваних мінімумів доходів громадян.

5. Не зупинення в зоні митного контролю транспортного засобу, що переміщується через митний кордон України, тягне за собою накладення штрафу у розмірі до п'яти неоподатковуваних мінімумів доходів громадян.

6. Відправлення без дозволу митного органу транспортного засобу, що перебуває лід митним контролем, тягне за собою накладення штрафу у розмірі до п'яти неоподатковуваних мінімумів доходів громадян, а на посадових осіб підприємств — до десяти неоподатковуваних доходів громадян.

7. Причалювання до судна, що перебуває під митним контролем, інших суден та інших плавучих засобів без дозволу митного органу — тягне за собою попередження або накладення штрафу на громадян у розмірі до двадцяти неоподатковуваних мінімумів доходів громадян, а на посадових осіб підприємств — до тридцяти неоподатковуваних мінімумів доходів громадян.

8. Здійснення операцій з товарами, транспортними засобами, що перебувають під митним контролем, а саме — зміна їх стану.

користування та розпоряджання ними без дозволу митного органу, за винятком операцій, зазначених у статтях 331. 337 Митного кодексу України, — тягне за собою накладення штрафу на громадян у розмірі від п'ятдесяти до ста неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів, транспортних засобів, а на посадових осіб підприємств - - у розмірі від ста до п'ятисот неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів, транспортних засобів.

9. Навантаження, вивантаження, перевантаження, усунення пошкоджень упаковки, розпакування, переупакування товарів, що перебувають під митним контролем, або зміна ідентифікаційних знаків чи маркування на цих товарах чи їх упаковці без дозволу митного органу — тягнуть за собою накладення штрафу на громадян у розмірі до десяти неоподатковуваних мінімумів доходів громадян, а на посадових осіб підприємств - до двадцяти неоподатковуваних мінімумів доходів громадян.

10. Пошкодження або втрата пломб, печаток чи інших засобів митного забезпечення, зазначених у товаросупровідних документах, — тягне за собою накладення штраф) на громадян у розмірі до десяти неоподатковуваних мінімумів доходів громадян, а на посадових осіб підприємств - - до двадцяти неоподатковуваних мінімумів доходів громадян.

11. Порушення встановленого відповідно до Митного кодексу України порядку проходження митного контролю в зонах (коридорах) спрощеного митного контролю, тобто наявність під час проведення митного контролю в особи, яка формою проходження митного контролю обрала проходження через таку юну (коридор), товарів, заборонених або обмежених до переміщення через митний кордон України, або товарів у кількостях, що перевищують неоподатковувану норму переміщення через митний кордон України, тягне за собою накладення штраф) в розмірі від п'ятдесяти до ста неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів.

12. Недекларування товарів, транспортних засобів, що переміщуються через митний кордон України, тобто незаявлення за встановленою формою точних відомостей (наявність, найменування або назва, кількість тощо) про товари, транспортні засоби, які підлягають обов'язковому декларуванню у разі переміщення через митний кордон України, тягне за собою накладення штрафу на громадян у розмірі від ста до тисячі неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів, транспортних засобів, а на посадових осіб підприємств від п'ятисот до тисячі неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів, транспортних засобів.

13. Пересилання через митний кордон України у міжнародних поштових та експрес-відправленнях товарів, заборонених до такого пересилання, — тягне за собою конфіскацію цих товарів.

14. Перешкоджання посадовій особі митного органу під час здійснення нею митного контролю або провадження в справах про контрабанду та порушення митних правил у доступі до товарів, транспортних засобів і документів, а також непред'явлення в установлений законодавством строк без поважних причин таких товарів, транспортних засобів і документів посадовій особі митного органу чи призначеному нею експерту або спеціалісту — тягнуть за собою накладення штрафу у розмірі до тридцяти неоподатковуваних мінімумів доходів громадян.

15. Неподання митному органу особами передбаченої законодавством звітності щодо товарів, які перебувають під митним контролем або на територіях спеціальних митних зон і ввозяться, вивозяться, зберігаються, переробляються, виготовляються, купуються та реалізуються без попереднього дозволу митного органу, а також порушення порядку ведення звітності щодо таких товарів — тягнуть за собою накладення штрафу на громадян у розмірі від трьох до тридцяти неоподатковуваних мінімумів доходів громадян, а на посадових осіб підприємств — до п'ятдесяти неоподатковуваних мінімумів доходів громадян.

16. Неподання у випадках, передбачених законодавством, на вимогу митного органу відповідних документів та зразків товарів, необхідних для проведення дослідження (аналізу, експертизи), тягне за собою попередження або накладення штрафу в розмірі до тридцяти неоподатковуваних мінімумів доходів громадян.

17. Ввезення на митну територію України або вивезення за межі цієї території з комерційною метою товарів з порушенням охоронюваних законом прав інтелектуальної власності — тягне за собою накладення штрафу на громадян у розмірі від десяти до ста неоподатковуваних мінімумів доходів громадян з конфіскацією контрафактних товарів, а на посадових осіб підприємств — від тридцяти до ста п'ятдесяти неоподатковуваних мінімумів доходів громадян з конфіскацією контрафактних товарів.

18. Порушення встановленого законодавством порядку розміщення товарів на митних ліцензійних складах для зберігання, недотримання встановлених строків, умов і порядку зберігання зазначених товарів, а так само проведення операцій з товарами, що зберігаються на митних ліцензійних складах, без дозволу митного органу — тягнуть за собою накладення штрафу в розмірі від п'ятисот до тисячі неоподатковуваних мінімумів доходів громадян.

19. Порушення встановленого законодавством порядку знищення (руйнування) товарів, що перебувають під митним контролем, тобто порушення встановлених цим Кодексом та іншими законами України умов, заборон та обмежень щодо знищення (руйнування) таких товарів, тягне за собою накладення штрафу в розмірі від п'ятдесяти до двохсот неоподатковуваних мінімумів доходів громадян.

20. Не вивезення за митний кордон України товарів, які були тимчасово ввезені на митну територію України під зобов'язання про зворотне вивезення, або не ввезення на митну територію України товарів, які були тимчасово вивезені за митний кордон України під зобов'язання про зворотне ввезення, у строк, зазначений у зобов'язанні про зворотне вивезення (зворотне ввезення) таких товарів, тягне за собою накладення штрафу у розмірі від п'ятисот до тисячі неоподатковуваних мінімумів доходів громадян або конфіскацію таких товарів.

21. Не вивезення за митний кордон України товарів, транспортних засобів, ввезених з метою транзиту через територію України, в строки, встановлені митним органом, тягне за собою накладення штрафу в розмірі від п'ятисот до тисячі неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів та транспортних засобів.

22. Ухилення від встановленого Кабінетом Міністрів України маршруту переміщення товарів територією України — тягне за собою накладення штрафу в розмірі від п'ятдесяти до ста неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів.

23. Дії, спрямовані на переміщення товарів, транспортних засобів через митний кордон України поза митним контролем, тобто їх переміщення через митний кордон України поза місцем розташування митного органу або поза часом здійснення митного оформлення, або з використанням незаконного звільнення від митного контролю внаслідок зловживання службовим становищем посадовими особами митного органу — тягне за собою накладення штрафу в розмірі від п'ятисот до тисячі неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів, а також конфіскацію транспортних засобів, що використовувалися для переміщення товарів — безпосередніх предметів порушення митних правил через митний кордон України.

24. Дії, спрямовані на переміщення товарів через митний кордон України з приховуванням від митного контролю, тобто з використанням спеціально виготовлених сховищ (тайників) та інших засобів або способів, що утруднюють виявлення таких товарів, або шляхом надання одним товарам вигляду інших, або з поданням митному органу як підстави для переміщення товарів підроблених документів чи одержаних незаконним шляхом, або таких, що містять неправдиві дані, — тягнуть за собою накладення штрафу в розмірі від п'ятисот до тисячі неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів, а також конфіскацію товарів із спеціально виготовленими сховищами (тайниками) та транспортних засобів, що використовувалися для переміщення товарів через митний кордон України.

25. Зберігання, перевезення, придбання чи використання товарів, транспортних засобів, ввезених на митну територію України поза митним контролем або з приховуванням від митного контролю, тягнуть за собою накладення штрафу в розмірі від двохсот до п'ятисот неоподатковуваних мінімумів доходів громадян або конфіскацію цих товарів та транспортних засобів.

26. Використання товарів, стосовно яких надано пільги щодо сплати податків і зборів, в інших цілях, ніж ті, у зв'язку з якими було надано такі пільги, тягне за собою накладення штрафу в розмірі від двохсот до п'ятисот неоподатковуваних мінімумів доходів громадян.

27. Заявлення в митній декларації неправдивих відомостей та надання митному органу документів з такими відомостями як підстави для звільнення від сплати податків і зборів або зменшення їх розміру або несплата податків і зборів у строк, встановлений законодавством, а також інші протиправні дії, що спричинили недобори податків і зборів, за відсутності ознак злочину — тягнуть за собою накладення штрафу на громадян у розмірі від ста до п'ятисот неоподатковуваних мінімумів доходів громадян, а на посадових осіб підприємств — від п'ятисот до тисячі неоподатковуваних мінімумів доходів громадян.

Слід зауважити, що найбільш поширеними порушеннями, пов'язаними з переміщенням товару через митний кордон, є:

• порушення, викликані свідомо неправильним визначенням кількості, якості або митної вартості товару (чимало фірм занижують кількісні, якісні та вартісні показники товару з метою зменшення розміру митних сплат);

• порушення, пов'язані з несумлінним оформленням сертифікатів товару для отримання митних преференцій, які застосовуються до товарів з певних країн;

• фіктивний транзит (порушення, пов'язані з нормою українського законодавства, згідно з якою при транзитному перевезенні товарів через територію України товари звільняються від ввізного мита; на практиці велика кількість товарів, задекларованих як транзит і звільнених від мита, залишаються на території України для реалізації).

Можна навести десятки прикладів, що стають кримінальними джерелами доходу окремих суб'єктів зовнішньоекономічної діяльності через низку причин: суперечності законодавства, не відпрацьованість самого механізму регулювання зовнішньоекономічної діяльності, забюрократизованість митного апарату, низька кваліфікація працівників митниці і под.

Відповідальність за контрабанду та порушення митних правил наступає з досягненням особою 16-річного віку. Тому всі громадяни (в т.ч. іноземні та особи без громадянства) несуть відповідальність. Винятком є тільки іноземці, які користуються дипломатичним імунітетом (ступінь їх відповідальності вирішується дипломатичним шляхом). Не може порушуватися справа про порушення митних правил відносно до народних депутатів, суддів, прокурорів, а також, якщо вчинено дії, передбачені відповідними статтями митного кодексу, за умов:

• крайньої необхідності для усунення небезпеки, що загрожує встановленому порядку, якщо ця небезпека не могла бути усунена іншим шляхом;

• у стані необхідної оборони, якщо при цьому не було перевищено меж самооборони;

• скоєння у стані неосудності, внаслідок тимчасового розладу психіки, душевної хвороби, внаслідок іншого хворобливого стану;

• якщо особа не досягла 16-річного віку.

При малозначності вчиненого порушення службова особа митного органу, що розглядає справу, може звільнити порушника від адміністративної відповідальності.

Система адміністративних стягнень включає в себе різні по характеру і правовим наслідкам санкції, що дозволяє використати їх диференційно, з урахуванням характеру вчиненого порушення митних правил, особистості правопорушника. Залежно від наростання суворості за порушення митних правил можуть бути накладені такі стягнення: попередження; штраф; конфіскація товарів.

Попередження як стягнення за порушення митних правил є офіційним попередженням правопорушника стосовно недопустимості таких діянь у майбутньому. Попередження є одним з основних адміністративних стягнень, і як один з видів адміністративного стягнення воно застосовується переважно до осіб, винних в здійсненні незначних, таких що не становлять великої суспільної небезпеки, проступків. Зміст попередження полягає в офіційному, від імені держави, засудженні й осуді протиправного діяння правопорушника органом адміністративної юрисдикції і в попередженні правопорушника про неприпустимість таких дій надалі. Оскільки попередження — найбільш м'яке адміністративне стягнення, воно не торкається майнових і інших прав порушника. Застосовується попередження лише в тому випадку, коли воно передбачене в санкції статті.

При наявності альтернативи в санкції статті воно застосовується тільки в тих випадках, коли особа, що характеризується позитивно, вперше вчинила порушення митних правил, за яке недоцільно застосовувати більш суворе стягнення. Причому перелічені умови лише в комплексі можуть дати підставу застосувати попередження, а не штраф або інше адміністративне стягнення, передбачене санкцією.

Застосування попередження, рівно як і іншого адміністративного стягнення, спричиняє для правопорушника відповідні правові наслідки. Крім того, належним образом оформлене попередження набуває значення преюдиціальною факту, що важливо для притягнення до відповідальності і визначення стягнення відносно осіб, що здійснили повторно однорідне порушення митних правил.

Рішення про попередження приймається керівником митного органу або його заступником у формі постанови про накладення адміністративного стягнення. Попередження оформляється письмово шляхом винесення постанови органом (посадовою особою), що розглядає справу. Постанова оголошується правопорушникові.

Штраф — це захід впливу на свідомість правопорушника шляхом ущемлення його майнових інтересів. Тому під штрафом розуміють, стягнення майнового характеру, яке виражається в отриманні з порушника і направленні в прибуток держави певної суми грошових коштів. В адміністративно-юрисдикційній практиці штраф є домінуючою формою адміністративної відповідальності, оскільки він передбачений як єдиний або альтернативний захід стягнення за більшість адміністративних проступків.

Як адміністративне стягнення за вчинення порушення митних правил штраф може застосовуватись як основне покарання.

Встановлений мінімальний та максимальний розмір штрафів, що застосовуються, фіксується з визначенням верхнього і нижнього рівнів. Це дає можливість диференціювати стягнення, що накладаються, виходячи з характеру вчиненого порушення, обставин, що характеризують особу правопорушника, форми і міру його провини і т.п. Крім того, розмір штрафу встановлюється залежно від суб'єкта адміністративної відповідальності (громадяни, посадові особи). Штраф обчислюється у величині, кратній розміру неоподатковуваного мінімуму доходів громадян на день скоєння правопорушення.

Попередження або штраф можуть застосовуватися тільки як основний вид стягнення за вчинене правопорушення.

Конфіскація як адміністративне стягнення складається в примусовому вилученні і безвідплатному оберненні у власність держави предметів — безпосередніх предметів порушення митних правил, товарів із спеціально виготовленими сховищами (тайниками), що використовувались для приховування безпосередніх предметів порушення митних правил від митного контролю, транспортних засобів, що використовувались для переміщення безпосередніх предметів порушення митних правил через митний кордон України. Конфіскація товарів, транспортних засобів застосовується незалежно від того, чи є ці товари, транспортні засоби власністю особи, яка вчинила правопорушення.

При цьому треба розуміти, що під транспортними засобами, що використовувались правопорушником для переміщення безпосередніх предметів порушення митних правил через митний кордон України, слід розуміти будь-які засоби авіаційного, водного, залізничного, автомобільного транспорту (в тому числі гужовий транспорт, велосипед), за винятком транспортних засобів, що використовуються виключно для перевезення пасажирів і товарів через митний кордон України по чітко встановлених маршрутах та рейсах, що здійснюються відповідно до встановленого розкладу руху на підставі міждержавних (міжвідомчих) угод про транспортне сполучення.

Конфіскація може бути призначена і як додаткове, і основне стягнення, і може бути призначена тільки судом. Відповідно до чинного законодавства постанови про конфіскацію приводяться у виконання державними виконавцями.

Адміністративні стягнення у вигляді попередження, штрафу можуть бути накладені не пізніше як через два місяці з дня вчинення правопорушення, а при правопорушенні, яке триває, — два місяці з дня його виявлення.

У разі відмови в порушенні кримінальної справи або закриття кримінальної справи, але за наявності в діях правопорушника ознак порушення митних правил, стягнення у вигляді попередження, штрафу може бути накладено не пізніше як через місяць з дня прийняття рішення про відмову в порушенні кримінальної справи або її закриття.

За одне і те саме порушення митних правил може накладатися тільки основне або основне і додаткове стягнення. Якщо статтею, якою встановлюється відповідальність за порушення митних правил, передбачається основне і додаткове стягнення, застосування лише додаткового стягнення без основного не допускається, за винятком випадків, передбачених ч. 2 ст. 328 Митного кодексу України.

7.4. Особливості здійснення митного контролю та митного оформлення при переміщенні фізичних осіб через кордон

Тести

Задачі

РОЗДІЛ 8. ХАРАКТЕРИСТИКА СИСТЕМИ МИТНОГО ОФОРМЛЕННЯ

8.1. Особливості митного оформлення при переміщенні вантажів через митний кордон

8.2. Декларування вантажів як структурний елемент системи митного оформлення

8.3. митні документи та специфіка їх оформлення

8.4. Вантажна митна декларація як основний документ при здійсненні митного оформлення вантажів

Тести