Як було зазначено вище, до спеціальних митних режимів відносяться: транзит, спеціальна митна зона та вільний склад. Відповідно до законодавства України на її території діють тільки митні режими "транзит" та "спеціальна митна зона".

У випадку транзиту товари не купуються і не реалізовуються суб'єктами зовнішньоекономічної діяльності України, а переміщуються через територію України з метою доставки з однієї іноземної країни до іншої.

Слід зауважити, що тривалий час товари, які провозилися транзитом через митну територію країн, обкладались митом, що суперечило економічним інтересами держави. Тільки у XVII столітті більшість держав спростили умови транзиту та звільнили товари, переміщувані транзитом по митній території, від сплати більшості зборів та мита.

Розвитку режиму транзиту сприяла розробка різних міжнародно-правових документів, які направлені на уніфікацію регулювання та спрощення умов транзиту товарів. На національному рівні використання режиму транзиту, різність його форм заснована на специфічних внутрішніх факторах (наприклад розвиток на території держави транспортної інфраструктури).

Одночасно з розвитком комунікацій, засобів транспорту та збільшенням обсягу міжнародних товаропотоків почав будуватися митний режим транзиту, який відповідав інтересам держави та інтересам перевізників.

Економічний характер транзиту визначається його значенням для:

— розвитку та спрощення міжнародних перевезень (зовнішній аспект);

— стимулювання діяльності у сфері послуг по транспортуванню та обробці вантажів (внутрішній аспект).

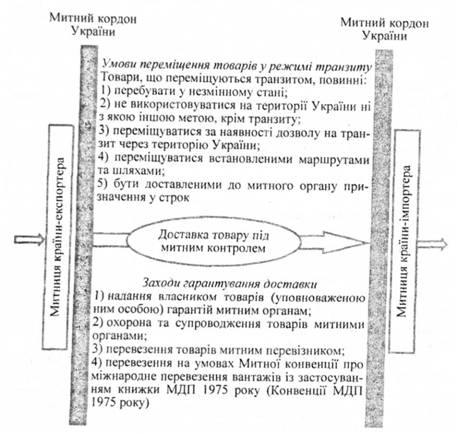

Під режимом "транзит" розуміють митний режим, відповідного до якого товари і транспортні засоби переміщуються під митним контролем між двома митними органами або в межах зони діяльності одного митного органу без будь-якого використання таких товарів і транспортних засобів на митній території України. Механізм переміщення товарів у митному режимі "транзит" подано на рис. 10.7.

Транзитні перевезення здійснюються як прохідний та внутрішній митний транзит. Під прохідним митним транзитом розуміють переміщення товарів і транспортних засобів під митним контролем від одного пункту пропуску, розташованого на митному кордоні України, - - пункту ввезення на митну територію України — до іншого — пункту пропуску, розташованого на митному кордоні України, — пункту вивезення за межі митної території України.

Внутрішнім митним транзитом вважається переміщення товарів і транспортних засобів під митним контролем:

• від пункту пропуску, розташованого на митному кордоні України, — пункту ввезення на митну територію України — до митного органу, розташованого на митній території України;

• від митного органу, розташованого на митній території України, до пункту пропуску, розташованого на митному кордоні України, — пункту вивезення за межі митної території України;

• від одного митного органу, розташованого на митній території України, до іншого митного органу, розташованого на митній території України.

Рис. 10.7. Механізм дії митного режиму "транзит"

Товари і транспортні засоби, що переміщуються транзитом, мають: залишатись у незмінному стані, крім природних втрат; вони не можуть використовуватись з іншою метою, крім транзиту; у випадках, визначених законодавством України, переміщуватися за наявності дозволу на транзит через митну територію країни, який видається відповідними уповноваженими органами; бути доставленими до митного органу призначення у строк, визначений митним органом відправлення.

Перераховані умови функціонування режиму транзиту можна систематизувати на дві групи:

1) зобов'язання, які приймає беніфіціар або які накладаються на нього як умови надання йому дозволу на використання режиму;

2) засоби здійснення контролю, які використовуються митними органами для забезпечення дотримання регламентації митного режиму.

Під час митного транзиту товарів на митній території України з дозволу та під контролем митного органу можуть здійснюватись окремі операції (перевантаження, вивантаження, навантаження, перепакування) з такими товарами без зміни їхніх властивостей та товарного вигляду. Залежно від того, перевантажується транзитний товар чи ні, транзит може бути прямий або змішаний.

До товарів, що перебувають під митним контролем і переміщуються транзитом, може застосовуватись один із перелічених заходів гарантування доставки цих товарів до митного органу призначення: надання власником товарів (уповноваженою ним особою) гарантій митним органам; охорона та супроводження товарів митними органами; перевезення товарів митним перевізником; перевезення на умовах Митної конвенції про міжнародне перевезення вантажів із застосуванням книжки МДП 1975 року (Конвенції МДП 1975 року).

Власники товарів (уповноважені ними особи) можуть надавати митним органам гарантії щодо обов'язкової доставки товарів до митного органу призначення. Види, умови та порядок застосування гарантій визначаються чинним законодавством.

Охорона і супроводження товарів митними органами здійснюється як при внутрішньому, так і при прохідному митному транзиті. Форма та методи охорони і супроводження товарів до митного органу призначення, а також умови і порядок їх застосування визначаються спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи. Перевізники або власники товарів, переміщуваних транзитом через митну територію України на умовах Конвенції МДП, мають право на власний розсуд обирати охорону і супроводження виходячи з міркувань безпеки та збереження товарів. Але у виняткових випадках митні органи вправі вимагати обов'язковості охорони супроводжуваного товару підрозділами митної варти залежно від ступеня ризику. Це необхідно для отримання більшої гарантії дотримання умов транзиту.

Під митним перевізником розуміють підприємство, яке здійснює перевезення між митними органами товарів, що перебувають під митним контролем, без застосування заходів гарантування доставки товарів до митного органу призначення і має відповідну ліцензію. При цьому перевізник вправі здійснювати оформлення фінансових гарантій при транзитних перевезеннях підакцизних товарів, які надаються митним органам і здійснюються незалежними посередниками.

Рішення про застосування заходів гарантування доставки товарів до митних органів призначення приймається у кожному конкретному випадку митними органами, розташованими у місцях, де розпочинається транзит таких товарів, за наявності підстав для застосування зазначених заходів. При цьому заходи гарантування доставки застосовуються в обов'язковому порядку до підакцизних товарів.

Вид заходу гарантування доставки товарів, що перебувають під митним контролем, до митного органу призначення обирається власником товарів чи уповноваженою ним особою, якщо інше не передбачено законодавством України.

Заходи гарантування доставки товарів, що перебувають під митним контролем і перевозяться між митними органами, застосовуються за рахунок власника цих товарів або уповноваженої ним особи. Витрати на їх застосування митними та іншими органами державної влади України не відшкодовуються.

Якщо митний орган має підстави для підозрювання перевізника в тому, що він не гарантує цих вимог, то митний орган допускає вантаж до транзиту тільки після перевірки транспортного засобу за умови перевезення з митним супроводженням або виконання перевезення митним перевізником.

Витрати на переоснащення транспортного засобу та інші несе перевізник (власник), і держава їх не відшкодовує. Якщо умови транзиту порушено, перевізник повинен сплатити штраф у розмірі таких митних платежів, за яких би товар був випущений у вільний оборот. Митні платежі та збори не сплачуються, якщо при транзиті товар знищено внаслідок аварії чи дії непереборної сили.

Охорона і супроводження товарів митними органами здійснюються як при внутрішньому, так і при прохідному митному транзиті. Форми та методи охорони і супроводження товарів до митного органу призначення, а також умови і порядок їх застосування визначаються спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи. За охорону і супроводження товарів митними органами стягується відповідна плата в розмірі, що не перевищує фактичних витрат митних органів.

Статті 154, 159 Митного кодексу України чітко регламентують права та обов'язки перевізника, у тому числі й після аварії. Якщо транспортний засіб при здійсненні транзитного перевезення внаслідок аварії або дії непереборної сили не зміг прибути до митного органу призначення, допускається вивантаження товарів в іншому місці. При цьому перевізник зобов'язаний:

— вжити всіх необхідних заходів для забезпечення збереження товарів та недопущення будь-якого їх використання;

— терміново повідомити найближчий митний орган про обставини події, місцезнаходження товарів та транспортних засобів;

— забезпечити перевезення товарів до найближчого митного органу або доставку посадових осіб митного органу до місцезнаходження зазначених товарів.

Митні органи не відшкодовують перевізнику витрати, понесені у зв'язку із вжиттям даних заходів.

Таким чином, митний транзит товарів транспортних засобів через територію України може здійснюватися за маршрутами, які визначаються перевізником на власний розсуд виходячи з міркувань економічної доцільності. Але в окремих випадках можуть установлюватись обмеження щодо використання певних шляхів та напрямків транзиту на територію України, визначатися шляхи чи напрямки руху для певних видів транспорту чи товарів, що переміщуються транзитом через територію України, пункти пропуску для ввезення та вивезення окремих видів товарів.

Строк доставки товарів до митного органу призначення повинен визначатися митним органом відправлення відповідно до нормативного законодавства та нормативів на перевезення вантажів виходячи з виду транспорту, маршруту, відстані до кінцевого пункту та інших умов перевезення. До цього строку не включається час зберігання товарів на складах у разі перевантаження з одного виду транспорту на інший, а також час, необхідний для здійснення інших операцій з товарами, дозволених митними органами.

Митне оформлення товарів і транспортних засобів, що переміщуються через митний кордон України резидентами (крім громадян), крім випадків переміщення товарів і транспортних засобів через територію України у режимі транзиту, здійснюється митними органами, у зонах діяльності яких розташовані ці резиденти. У випадках, визначених Кабінетом Міністрів України, митне оформлення в іншому митному органі може здійснюватися за письмовим погодженням між цим митним органом і митним органом, у зоні діяльності якого розташований відповідний резидент.

Місце здійснення митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України нерезидентами (крім громадян), визначається Кабінетом Міністрів України. Митне оформлення товарів і транспортних засобів, що переміщуються через територію України у режимі транзиту, здійснюється митним органом за місцем ввезення цих товарів і транспортних засобів на митну територію України.

Товари, які при ввезенні на митну територію України були оформлені у режим митного складу, у подальшому можуть бути переоформлені у режим транзиту митним органом за місцем розташування митного ліцензійного складу, на якому зберігаються зазначені товари.

Досвід використання даного митного режиму в Україні засвідчує, що при не відпрацюванні всієї сукупності митно-тарифних відносин при транзиті товарів через митну територію України даний митний режим стає одним із найбільш поширених для здійснення контрабандних операцій. Отже, система митного контролю за здійсненням таких операцій потребує вдосконалення.

Насамперед вона має містити весь комплекс регулятивних заходів як економічного, так і адміністративного характеру, головною метою якого має бути система гарантування доставки вантажів, задекларованих при митному оформленні, до кінцевого місця призначення.

Економічним регулятором може бути використання системи надання власником товарів і транспортних засобів або уповноваженою ним особою фінансових гарантій митним органам. Види цієї гарантії можуть мати найрізноманітніші форми: грошова застава, гарантійний лист уповноваженого банку, страхування фінансової відповідальності перевізника, гарантія незалежного фінансового посередника.

Система адміністративного регулювання товаропотоків через митну територію України повинна базуватися на перевезенні транзитних товарів митним перевізником чи жорсткому визначенні маршрутів руху з охороною та супроводженням товарів і транспортних засобів митними органами. Застосування даних заходів не тільки дасть змогу побудувати ефективну систему митного контролю за транзитними вантажами, але й використовувати додаткові джерела надходження коштів у сфері митно-тариф-них відносин.

В окремих випадках критерієм використання того чи іншого митного режиму є певна територія, на якій визначено застосування особливого митного клімату. Прикладом такої території може бути функціонування спеціальних економічних зон у світовому економічному просторі.

Спеціальні економічні зони, з досвіду їх впровадження, розглядаються як невеликі територіальні анклави з особливо сприятливим режимом щодо залучення іноземного капіталу, які незначно пов'язані з національним ринком і переважно зорієнтовані на розвиток експорту. В матеріалах Конференції ООН з торгівлі і розвитку 1975 року дається така дефініція вільної зони: "Це анклав у національній митній території, як правило, розміщений поблизу від міжнародного морського порту чи аеропорту, в який без митних формальностей надходить обладнання чи інші товари іноземного походження. Дана імпортована продукція переробляється в зоні, а потім експортується поза нею без втручання митної влади країни зони".

Законом України "Про загальні засади створення і функціонування спеціальних (вільних) економічних зон" від 13.10.92 № 2673-ХІІ визначені такі функціональні типи СЕЗ: вільні митні зони й порти; експортні; транзитні зони; митні склади; технологічні парки; технополіси; комплексні виробничі зони; туристсько-рекреаційні, страхові, банківські; зони, яки поєднують функції різних типів СЕЗ, тощо.

На території України законодавчо визначено існування таких спеціальних (вільних) економічних зон: "Сиваш", "Донецьк", "Азов", "Закарпаття", "Яворів", "Славутич", "Курортополіс Трускавець", "Рені", "Порт Крим". Слід зауважити, що цілі при створенні даних економічних зон були різні. Так, створення першої в Україні експериментальної спеціальної митної зони "Сиваш" було викликано потребою вироблення нових підходів до здійснення економічних реформ в Україні та впровадження нових форм підприємницької діяльності. Запровадження спеціального режиму інвестиційної діяльності в Донецькій області та у спеціальній зоні "Славутич" передбачає створення робочих місць і працевлаштування працівників, що вивільняються у зв'язку із закриттям нерентабельних шахт та Чорнобильської АЕС. Зону "Яворів" створено з метою забезпечення працевлаштування працівників Яворівського гірничо-хімічного підприємства "Сірка", вирішення екологічних проблем використання потенційних можливостей економіки регіону завдяки вигідному прикордонному розміщенню (автопорт "Краловець").

Під кутом зору специфіки митного регулювання господарської діяльності підприємств доцільно класифікувати СЕЗ на такі, які мають статус спеціальних (вільних) митних зон і такі, які не мають такого статусу. До перших належать "Сиваш", "Донецьк", "Азов", "Закарпаття", "Краловець", "Технопарк" (останні дві митні зони входять до СЕЗ "Яворів"). До зон, які не мають статусу ВМЗ, входять "Славутич", "Курортополіс Трускавець" та комплексно-виробнича зона "Яворів", без структурної частини "Технопарк".

Під поняттям спеціальної митної зони розуміють частину території України, на якій встановлюється спеціальний правовий режим економічної діяльності та пільговий митний режим щодо оподаткування ввезених товарів, що створюється відповідно до законодавства України про спеціальні (вільні) економічні зони шляхом прийняття окремого закону для кожної спеціальної митної зони з визначенням її статусу, території, строку, на який вона створюється, та особливостей застосування законодавства України на ЇЇ території. Законом встановлюються вимоги щодо створення спеціальної митної зони, види товарів, дозволених до ввезення у таку зону, та характер операцій, що здійснюються з товарами у межах зони. У законі також визначаються вимоги щодо організації роботи спеціальної митної зони та обов'язки органів управління зони з виконання вимог митного законодавства під час здійснення митного контролю.

Спеціальна митна зона — це митний режим, відповідно до якого до товарів, які ввозяться на території відповідних типів спеціальних (вільних) економічних зон із-за меж митної території України, а також до товарів, які вивозяться з територій зазначених зон за межі митної території України, не застосовуються заходи тарифного і нетарифного регулювання, якщо інше не передбачено законодавством.

Таким чином, спеціальними митними зонами є частини території України, на яких запроваджено митний режим спеціальної митної зони. Для цілей оподаткування товари, ввезені на території спеціальних митних зон, розглядаються як такі, що знаходяться за межами митної території України.

Митний орган, у зоні діяльності якого знаходиться спеціальна митна зона, з метою належної організації митного контролю може вимагати від органів управління цієї зони вжиття таких заходів: спорудження огорожі по периметру зони; встановлення обмежень щодо порядку доступу в зону в певні години роботи; застосування інших заходів, що не перешкоджають нормальному функціонуванню зони відповідно до закону про таку зону. Забороняється будь-яке будівництво в межах спеціальних митних зон без попереднього погодження з митним органом, у зоні діяльності якого знаходиться спеціальна митна зона.

З метою забезпечення належного митного контролю у спеціальних митних зонах митні органи мають право:

• здійснювати постійний контроль та нагляд за кордонами спеціальних митних зон, а також за доступом до них;

• вимагати від осіб, які переміщують товари через кордон спеціальної митної зони, ведення обліку руху таких товарів з метою їх контролю;

• проводити перевірку товарів, що переміщуються через кордон спеціальної митної зони, з метою забезпечення здійснення передбачених цим Кодексом операцій та недопущення переміщення заборонених товарів;

• здійснювати перевірки товарів, що знаходяться у спеціальних митних зонах;

• здійснювати інші передбачені законом заходи, спрямовані на забезпечення надійності митного контролю.

Особи, які здійснюють операції з товарами у спеціальних митних зонах, ведуть облік товарів, що ввозяться, вивозяться, зберігаються, виробляються, переробляються, закуповуються та реалізуються, і подають митним органам звітність про такі операції у порядку, що встановлюється спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи. Будь-які зміни, що відбуваються з товарами в межах спеціальних митних зон, мають відображатися в облікових документах.

Режим спеціальної митної зони застосовується до товарів, що розміщуються та використовуються у межах територій спеціальних (вільних) економічних зон, і законодавчі акти встановлюють вимоги щодо створення режиму вільної митної зони, визначають види товарів, дозволених до ввезення до такої зони, та характер операцій, що здійснюються з товарами у межах зон.

Як правило, у межах спеціальних митних зон допускається здійснення виробничих та інших комерційних операцій з товарами, інколи забороняються створення казино, ігровий бізнес, торгівля у роздріб. Такі заборони та обмеження стосовно спеціальних митних зон встановлюються законодавством України. При цьому Кабінет Міністрів України може обмежувати або забороняти ввезення окремих товарів у спеціальні митні зони. Тому конкретний перелік видів товарів та операцій, що з ними здійснюються, визначається у Законі про конкретну спеціальну економічну зону.

З метою забезпечення дотримання законодавства та з урахуванням характеру товарів можуть запроваджуватись окремі заборони та обмеження щодо здійснення операцій з товарами у спеціальній митній зоні. Наприклад, митні органи можуть заборонити окремим особам здійснення операцій з товарами у вільних митних зонах, якщо такі особи порушують відповідне законодавство, а також відмовити таким особам у доступі до вільних митних зон. Строк перебування товарів та інших предметів на території спеціальних митних зон не обмежується, крім випадків перебування товарів та інших предметів з обмеженим строком зберігання. При цьому дозволяється передача права власності на товари, що знаходяться у вільних митних зонах.

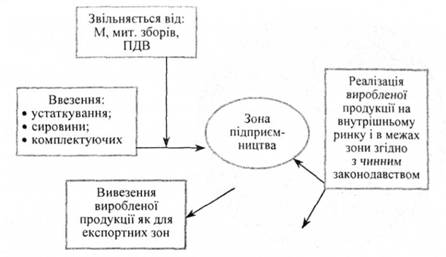

Механізм оподаткування товарів у спеціальних митних зонах має свої особливості. Якщо товари, що походять з інших країн, ввозяться до такої зони з-за меж митної території України для кінцевого споживання, то мито та інші податки при імпорті не стягуються, і до таких товарів не застосовуються заходи нетарифного регулювання. Товари, що ввозяться до спеціальних митних зон з митної території України, вивозяться з цієї території у режимі експорту із застосуванням відповідних заходів тарифного і нетарифного регулювання. У разі ввезення таких товарів до вільної митної зони мито та податки, встановлені на імпорт, не стягуються, і до них не застосовуються заходи нетарифного регулювання.

З товарів, що вивозяться зі спеціальних митних зон на митну територію України і походять з інших країн, стягуються мито, податки та збори, що встановлені для митного режиму "імпорт". Якщо такі товари походять з цих зон, то у разі ввезення на митну територію України мито та податки, встановлені на імпорт товарів, з них не стягуються. Тому у випадку ввозу товарів та інших предметів, що повністю або достатньо перероблені у вільній митній зоні, на митну територію України податок на додану вартість і акцизний збір стягуються, як з товарів для внутрішнього споживання в Україні.

Уразі вивозу товарів та інших предметів, що повністю вироблені або достатньо перероблені у спеціальних митних зонах, з території даних зон за межі митної території України вивізне мито і акцизний збір з цих товарів не стягуються.

Якщо вивозяться товари або інші предмети, попередньо ввезені з-за меж митної території України на територію спеціальної економічної зони, за межі даної зони, експортне мито, податок на додану вартість і акцизний збір не стягуються.

При ввезенні товарів на територію вільної митної зони з метою транзиту оподаткування здійснюється відповідно до законодавства України, тобто нараховуються тільки митні збори.

Рис. 10.8. Специфіка оподаткування товарів при функціонуванні митного режиму "спеціальна митна зона"

Повністю виробленими або достатньо переробленими у спеціальних митних зонах вважаються товари, які відповідають критеріям, викладеним у ст. 18 Закону України "Про Єдиний митний тариф". При цьому до митної вартості товарів та інших предметів не включається вартість послуг на зберігання товарів, їх доопрацювання, сортування, пакування та ін., що здійснюються на території вільних митних зон. Вказані послуги не обкладаються податком на додану вартість. Разом з тим розглянутий механізм оподаткування не поширюється на товарообмінні (бартерні) операції.

Митний контроль за переміщенням товарів та інших предметів через кордони спеціальних економічних зон здійснюється з метою забезпечення державними органами, підприємствами, організаціями та іншими службовими особами, а також громадянами порядку переміщення товарів через митну територію України. Для попередження несанкціонованого і неконтрольованого проникнення на територію спеціальної митної зони або за її межі територія облаштовується по периметру зони.

Територія зон митного контролю для кожної спеціальної економічної зони, їх кордони і режим переміщення товарів, транспортних засобів, громадян встановлюються Державною митною службою України. Режим спеціальних митних зон вводиться після затвердження Державною митною службою України акта здачі-приймання в експлуатацію об'єктів митної інфраструктури.

Крім загальних засад митного регулювання господарської діяльності у спеціальних митних зонах можуть існувати і свої особливості відносно комплексної зони.

Як було зазначено вище, вперше в Україні даний вид територіальних формувань почав функціонувати з 1996 р., коли було створено Північнокримську експериментальну економічну зону "Сиваш". Серед пільг, які були надані суб'єктам підприємництва, що бажали працювати на даній територій, були й конкретні митні пільги. При ввезенні до економічної зони сировина, матеріали та обладнання (крім підакцизних товарів) для потреб власного виробництва підприємств ПЕЕЗ "Сиваш" не оподатковувались митом та податком на додану вартість.

Підставою для звільнення сировини, матеріалів, устаткування та обладнання, крім підакцизних товарів, що ввозяться в Україну суб'єктами господарювання зони для потреб власного виробництва, від обкладання ввізним митом і податком на додану вартість, є письмове декларування їх на митниці, тобто здійснюється їх митне оформлення як таких, що ввозяться виключно для потреб власного виробництва з метою реалізації у межах цієї зони затвердженого в установленому порядку інвестиційного проекту. Цільове призначення вантажів, що ввозяться суб'єктами зони "Сиваш", має бути письмово підтверджене адміністрацією цієї зони.

Крім даної митної пільги існує й інша. Режим ліцензування і квотування стосовно експорту товарів власного виробництва, перелік яких затверджений Кабінетом Міністрів України, не застосовується.

Оскільки зони "Донецьк" та "Азов" мають статус спеціальних режимів інвестиційної діяльності, то митний контроль за переміщенням товарів та інших предметів через дані зони здійснюється в порядку, передбаченому для вантажів, що перетинають митний кордон України. Особливості оподаткування товарів і предметів через дані зони наведено в табл. 10.4, при цьому слід зауважити, що імпорт товарів для власного виробництва, а також експорт товарів повністю вироблених, достатньо перероблених (оброблених) не підпадають під режим ліцензування чи квотування.

Додатковою пільгою в спеціальній економічній зоні "Закарпаття" є те, що при ввезенні звільняються від обкладання митом товари (крім підакцизних), що призначені для потреб власного виробництва, пов'язаного з реалізацією інвестиційного проекту. Кабінет Міністрів України має право на встановлення обмежень щодо ввезення чи вивезення окремих видів товарів.

Таблиця 10.5.1

ЗВІЛЬНЕННЯ ВІД СПЛАТИ МИТНИХ ПЛАТЕЖІВ У СПЕЦІАЛЬНИХ МИТНИХ ЗОНАХ "СИВАШ", "ДОНЕЦЬК", "АЗОВ", "ЗАКАРПАТТЯ" "ЯВОРІВ" (ТЕХНОПАРК ТА АВТОПОРТ)

| Операції | Митний збір | Мито | Акцизний збір | ПДВ |

| Ввезення товарів та інших предметів (крім підакцизних товарів) із-за меж митної території України на територію спеціальної економічної зони для використання в межах цієї зони | Справляється | Не справляється | Не справляється | Не справляється |

| Ввезення на митну територію України з території спеціальної економічної зони товарів та інших предметів, що попередньо були ввезенні з-за меж митної території України на територію цієї зони, — податки сплачуються в порядку, встановленому для імпорту | Справляється | Справляється | Справляється | Справляється |

| Ввезення на митну територію України з території спеціальної економічної зони за межі митної території України товарів та інших предметів, вироблених і у тому числі повністю або достатньо перероблених чи оброблених у спеціальній економічній зоні, — податок на додану вартість і акцизний збір справляються як для вільного використання в Україні | Справляється | Не справляється (крім автопорту "Краловець") | Справляється | Справляється |

| Вивезення з території спеціальної економічної зони за межі митної території України товарів та інших предметів, вироблених, у тому числі повністю або достатньо перероблених чи оброблених у спеціальній зоні | Справляється | Не справляється | Не справляється | За пільговою ставкою |

| Вивезення за межі митної території України з території спеціальної економічної зони товарів та інших предметів попередньо ввезених із-за меж митної території України на територію спеціальної економічної зони | Справляється | Не справляється | Не справляється | Не справляється |

| Вивезення товарів та інших предметів (країн підакцизних товарів) з митної території України на територію спеціальної економічної зони | Справляється | Не справляється | Не справляється | За пільговою ставкою |

| Ввезення товарів та інших предметів на територію спеціальної економічної зони з метою транзиту через територію цієї зони — митні збори справляються відповідно до законодавства України | Справляється | Не справляється | Не справляється | Не справляється |

Специфікою спеціальної економічної зони "Яворів" є те, що структурно зона складається з автопорту "Краловець" та комплексної виробничої зони, до якої входить технопарк. Технопарк та автопорт працюватимуть у режимі спеціальної митної зони. Тому обкладення митними платежами товарів (предметів), що переміщуються на територію технопарку та автопорту, провадиться виходячи з особливостей їхнього статусу, а від сплати мита та податку на додану вартість звільнено операції щодо ввезення устаткування, обладнання, деталей та комплектуючих, які переміщуються на територію зони з метою реалізації інвестиційного проекту.

Податок на додану вартість і мито з товарів (крім підакцизних), що ввозяться для потреб власного виробництва до вільної економічної зони "Славутич" з метою реалізації інвестиційного проекту, також не стягуються.

Особливість митного регулювання в "Курортополісі Трускавець" полягає в специфіці мети створення даної зони, залучення інвестицій до лікувально-оздоровчої інфраструктури регіону. Тому митні пільги стосуються насамперед реалізації даної цілі. Не стягуються податок на додану вартість та мито при ввезенні на територію зони зареєстрованих в Україні лікарняних засобів, затверджених Кабінетом Міністрів України, а також не оподатковуються устаткування, обладнання, комплектуючі, програмне забезпечення об'єктів інтелектуальної власності для потреб власного виробництва, пов'язаного з реалізацією інвестиційного проекту.

У разі ліквідації спеціальної митної зони зацікавленим особам надається достатній час для розпорядження товарами, які перебувають на території даної зони. Товари можуть перебувати у спеціальних митних зонах протягом усього часу функціонування таких зон. Якщо до моменту остаточного вирішення усіх питань, пов'язаних з ліквідацією спеціальної митної зони, власник товарів, що перебувають у цій зоні, або уповноважена ним особа не розпорядиться зазначеними товарами, такі товари підлягають декларуванню до іншого митного режиму.

Таким чином, при створенні ефективного механізму регулювання економічних взаємовідносин у межах дії вільної економічної зони митно-тарифні регулятори стають одним із найбільш дійових інструментів впливу держави на економічні процеси.

Задачі

РОЗДІЛ 11. ПЕРЕДУМОВИ ТА ЕТАПИ ІНТЕГРУВАННЯ МИТНОЇ СИСТЕМИ УКРАЇНИ ДО СВІТОВОЇ СИСТЕМИ ГОСПОДАРЮВАННЯ

11.1. Світова організація торгівлі як організаційно-інституціональне підґрунтя розвитку митно-тарифної системи

11.2. Всесвітня митна організація— основний суб'єкт регулювання митно-тарифних відносин на мегарівні

11.3. Митно-тарифні аспекти економічної інтеграції

11.4. Реалізація економічних інтересів країни за умов участі у митному союзі

11.5. Удосконалення системи митного регулювання в Україні на основі використання досвіду зарубіжних країн

Тести

Задачі