Відсоткові ставки в різних країнах рідко співпадають за розміром. Діапазон їх на різних ринках світу досить широкий. Інвестори прагнуть перемістити кошти з ринку з низькою відсотковою ставкою на ринок з більш високою. Для цього вони здійснюють операцію відсоткового арбітражу. Якщо інвестори хочуть, зберегти капітал і отримати прибуток, вони робитимуть покритий (забезпечений) арбітраж. Покритий відсотковий арбітраж передбачає обмін однієї валюти за іншу. Відбувається процес позичання грошових коштів в одній країні і конвертація їх у валюту іншої країни, в котрій ці кошти віддаються в кредит. Забезпечення означає, що ризик зворотної конвертації у валюту, в котрій була надана позика, для оплати позики з настанням строку платежу, усувається придбанням цієї валюти на форвардному ринку. Одночасна купівля валюти на умовах "спот" та її форвардний продаж, тобто операція "своп", зменшує або усуває операційний ризик. "Своп" має ціну. Ця ціна (витрати) повинна бути вирахована з різниці відсоткових ставок валют, з якими здійснюється арбітраж, щоб отримати чистий прибуток.

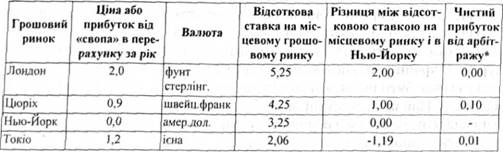

Розглянемо порядок вибору відсоткового арбітражу для визначення вигідності того чи іншого його варіанту (таблиця 2.5).

Таблиця 2.5. Вибір відсоткового арбітражу (погашення через 3 місяці, 1993 р.)

Розглянемо варіант переміщення грошових коштів: з Нью-Йорка в Цюріх.

Чистий прибуток від арбітражу коштів з Нью-Йорка в Цюріх - відсотковий спред (різниця відсоткових ставок валют, з якими здійснюється арбітраж) мінус ціна свопа (4,25% - 3,25%) - 0,9% - 0,10%.

Отже, відсотковий арбітраж полягає у отриманні позик в одній валюті і наданні кредитів в іншій. Ризики від зміни валютних курсів можуть бути знижені шляхом укладення форвардних контрактів на обмін валюти на строк дії позики або депозиту.

1.4.13. Як впливає відсотковий арбітраж на форвардні і спотові обмінні курси?

Оскільки операція відсоткового арбітражу пов'язана з попитом і пропозицією як на спотові, так і на форвардні угоди, ця операція впливає на спотові і форвардні обмінні курси [При формуванні відповіді використано: 92, с. 84-118].

Відсотковий арбітраж (наприклад, переміщення американського долара в країну В) включає три операції:

1) позика долара і конвертування його у валюту країни В;

2) надання кредиту в країні В;

3) укладення форвардного контракту на момент закінчення кредиту на зворотний обмін валюти країни В на долари.

На момент закінчення кредиту (£ +1) - відноситься до наступного року) арбітражер буде винен (в доларах): $(1 + Дв гю - ставка відсотка в США.

Отримає в країні В: В( + гь) одиниць валюти В. Ця валюта повинна бути конвертована за форвардним курсом ($/£),+, в долари в кількості. В(і + г,Н$/В),

Кількість іноземної валюти (В) дорівнює кількості позичених доларів ($), поділеній на курс "спот": ($/В

отже, кількість зароблених грошей дорівнює: ($/($/5), (1 + ть) ($/£),♦,.

Арбітражний прибуток дорівнює кількості зароблених доларів мінус кількість доларів, котру арбітражер винен своєму кредитору:

Обмін однієї валюти на іншу впливає на попит і пропозицію на спотовому і форвардному ринках. При обміні доларів на валюту В створюється додатковий попит на спотовому ринку на валюту В, що призводить до підвищення вартості цієї валюти в доларах ($/#),. На форвардному ринку

валюта В обмінюється на долар, що призводить до додаткової пропозиції валюти В і зниження її вартості у валютному обчисленні ($/#),♦,. Збільшення обмінного курсу "спот" ($/£), і зниження форвардного курсу ($/£),., призводить до зниження прибутків арбітражерів до тієї величини, за якої потенційний прибуток стане нульовим.

Рівняння (2) описує рівновагу, котра викликана арбітражними діями. Якщо розділити обидві сторони рівняння (2) на $(1+г,,), то знайдемо, що відношення форвардного курсу до спотового дорівнює відношенню доходності в США до доходності в країні В:

Це рівняння показує, що відношення форвардного курсу до спотового курсу валюти В дорівнює відношенню доходності в США до доходності в країні В.

Співвідношення між курсами "спот", форвардними курсами і відсотковими ставками, виражене рівністю (3), називається паритетом відсоткових ставок.

У загальному вигляді це співвідношення записується так:

де Є {} - позначення очікуваної вартості змінної, взятої в дужки; А і В - дві валюти; гя і ?'/, - відсоткові ставки валют А і В Співвідношення (4) називається міжнародним ефектом Фішера. Оскільки відношення очікуваного в майбутньому обмінного курсу "спот" до поточного курсу "спот" може бути виражене як одиниця плюс очікувана відсоткова зміна спотового курсу (Є{є)), то рівняння (4) можна записати так:

Паритет відсоткових ставок виражається і такою формулою:

де /"- форвардна надбавка до валюти країни В або скидка з неї.

Наприклад, якщо відсоткова ставка США дорівнює 8%, а відсоткова ставка євро в Німеччині - 6%, то паритет відсоткових ставок призводить до того, що форвардний курс євро буде з 1,89-процентної надбавки, тобто

Відношення форвардного курсу до спотового для євро становитиме 1,0189.

При встановленні ставок форвардних курсів для своїх клієнтів, банки спираються на паритет відсоткових ставок. Відхилення від паритету відсоткових ставок можуть бути викликані перешкодами, які чиняться арбітражу.

1.4.15. Що собою являє рівновага міжнародних ринків капіталів?

1.4.16. Якими є валютно-фінансові умови міжнародного кредиту?

Проблеми міжнародної заборгованості

1.4.17. Що таке офіційний зовнішній борг?

1.4.18. Які особливості зовнішньої заборгованості України?

1.4.19. Як здійснюється міжнародна офіційна допомога країнам, що розвиваються?

В. Ринок цінних паперів

1.4.20. Яким є місце та в чому полягають функції фондового ринку в системі ринків ?

1.4.21. Що таке інвестиційний капітал?