6.1. Визначення міжнародних розрахунків

Виникнення та постійне удосконалення різних видів та форм міжнародних розрахунків пов'язане з розвитком та розширенням товарного виробництва та обігу.

Розрахунки в міжнародній торгівлі - це система регулювання платежів грошових зобов'язань та вимог, що виникають між державами, юридичними особами та громадянами різних країн на основі економічних, політичних, науково-технічних, культурних та інших відносин.

Більшість міжнародних розрахунків здійснюються через банки безготівковим шляхом. Для цього банки використовують свої закордонні відділення та кореспондентські відносини з іноземними банками, при яких відкриваються рахунки "Лоро" (іноземних банків в цьому банку) та "Ностро" (цього банку в іноземних).

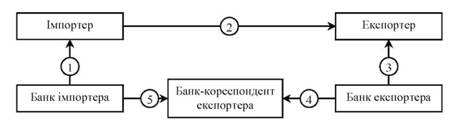

Схематично механізм міжнародних розрахунків можна представити наступним чином (див. рис. 6.1).

Рис. 6.1. Механізм міжнародних розрахунків

1 - імпортер купує у свого банка телеграфний переказ, банківський чек, вексель або інший платіжний документ;

2 - імпортер пересилає платіжний документ експортеру;

3 - експортер, який отримав від імпортера цей платіжний документ, продає його своєму банку за національну валюту, необхідну йому для виробництва або інших цілей;

4 - банк експортера пересилає за кордон своєму банку-кореспонденту платіжний документ;

5 - отримана від продажу цього документу сума іноземної валюти зараховується банком імпортера на кореспондентський рахунок банку експортера.

Такий механізм дозволяє здійснювати міжнародні розрахунки через банки-кореспонденти шляхом зарахування зустрічних вимог та зобов'язань без використання готівкової валюти. Банки, як правило, підтримують необхідні валютні позиції в різних валютах відповідно до структури та строків платежів, а також проводять політику диверсифікації своїх валютних резервів.

До готівкових міжнародних розрахунків відносяться розрахунки в період від моменту готовності товарів, що імпортуються, до передачі товаророзпорядчих документів імпортеру.

Надання кредиту здійснює відповідний вплив на умови міжнародних розрахунків. Якщо міжнародні розрахунки здійснюються після переходу товару у власність імпортера, то експортер кредитує його, як правило, у формі виставлення тратти. Якщо імпортер оплачує товар авансом, то він кредитує експортера.

Для зв'язку протилежних інтересів контрагентів в міжнародних економічних відносинах і організації їх платіжних відносин застосовують різноманітні форми розрахунків.

Історично склались наступні особливості застосування основних форм розрахунків в міжнародній сфері.

Особливості

- імпортери та експортери, а також їх банки вступають у певні відносини, пов'язані з товаророзпорядчими та платіжними документами;

- міжнародні розрахунки регулюються нормативними законодавчими актами, а також банківськими правилами;

- міжнародні розрахунки - це об'єкт уніфікації та універсалізації банківських операцій;

- міжнародні розрахунки мають, як правило, документарний характер, тобто здійснюються проти фінансових та комерційних документів.

Основними формами безготівкових розрахунків вітчизняних підприємств з фірмами і організаціями західних країн є акредитив, інкасо, банківський переказ, розрахунки чеками.

Разом з тим, в кожній із зазначених форм є декілька різновидів.

Стан міжнародних розрахунків залежить від ряду чинників:

1) економічні і політичні відносини між країнами;

2) валютне законодавство;

3) міжнародні правила і звичаї;

4) банківська практика;

5) умови контрактів.

РОЗДІЛ 7. ФОРМИ РОЗРАХУНКІВ

7.1. Банківський переказ

7.2. Акредитивна форма розрахунків

7.3. Інкасова форма розрахунків

7.4. Розрахунки за допомогою чеків

7.5. Розрахунки за допомогою векселів

7.6. Розрахунки у формі відкритого рахунку

7.7. Розрахунки у формі авансів

7.8. Готівкові розрахунки