Інкасо - це послуга, що пропонується банком, завдяки якій експортер в одній країні може одержати платіж від дебітора в іншій країні. Учасниками інкасо є:

- довіритель-клієнт (експортер), який доручає операцію інкасації своєму банку;

- банк-ремітент - банк, якому довіритель доручає провести операцію інкасо;

- банк, що інкасує - будь-який банк, який не є банком-ремітентом (наприклад, кореспондентський банк), бере участь в операції виконання інкасового доручення довірителя;

- банк, який представляє - банк, який інкасує, надає платнику документи до сплати (як правило, банк, який обслуговує платника);

- платник (покупець, замовник або уповноважені ним особи) - особа, якій повинні бути видані банком, який представляє інтереси платника, фінансові та/або комерційні документи до сплати відповідно до інкасового доручення довірителя.

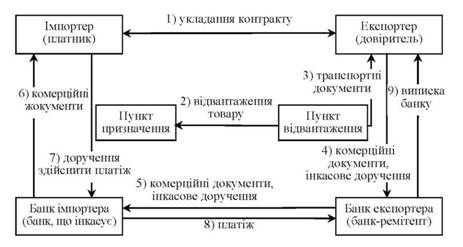

Розрахунки у формі інкасо здійснюються наступним чином (див. рис. 7.3).

Рис. 7.3. Схема інкасової форми розрахунків

Розрізняють інкасо чисте та документарне.

Чисте - проведення розрахунку виключно за фінансовими документами.

Документарне - інкасо фінансових документів, що супроводжуються товарними документами, або інкасо тільки товарних документів, представляє собою доручення експортера банкові одержати від імпортера суму коштів, належних за контрактом (взамін за передані останньому товарні документи), і перерахувати її експортерові.

У зв'язку з тим, що вексельна форма розрахунків в експортно-імпортних операціях може здійснюватись тільки через уповноважені банки шляхом інкасо, а не шляхом звичайної передачі за актом з наступним вивезенням векселя повноважним представником (фізичною особою)

продавця або покупця через митний кордон України, поруч з документарним інкасо банки можуть здійснювати розрахунки в формі чистого інкасо (інкасо векселів, чеків, розписок та інших документів для отримання платежу в грошовій формі без додатку комерційних документів). В цьому випадку експортер представляє на інкасо векселі та чеки, виставлені імпортером на іноземні банки на користь місцевих організацій.

В зовнішньоекономічній діяльності використовується документарне інкасо, за яким банк опрацьовує фінансові та комерційні (відвантажувальні) документи, після чого бере на себе зобов'язання одержати платіж від іноземного покупця.

В залежності від виду операції документарне інкасо може бути імпортним та експортним.

Імпортне - банк імпортера, одержавши від банку експортера товарні документи, у визначений термін передає їх імпортерові і стягує (за наявності згоди) з його рахунку належну суму. Експортне - банк експортера одразу ж після пред'явлення продавцем товарних документів оплачує йому вартість вивантаженої продукції з наступним отриманням відповідної суми від банку імпортера, який, в свою чергу, отримує гроші від імпортера.

Розрізняють також інкасо з попереднім акцептом і подальшим акцептом.

При інкасо з попереднім акцептом банк, який інкасує пересилає комплект документів банку платника, який, у свою чергу, пред'являє їх імпортеру для перевірки. Якщо документи відповідають умовам контракту, то імпортер підтверджує банку (акцептує) свою згоду на оплату поставленого товару. Банк видає імпортеру документи, що супроводжують товари, проти переказу банку суми рахунку і перераховує одержані гроші банку, який інкасує для розрахунку з експортером.

При інкасо з подальшим акцептом банк, який інкасує сам перевіряє відповідність документів умовам контракту і якщо вони виконані, то зараховує вартість поставлених товарів на рахунок експортера, сповіщає банк платника про проведену операцію і направляє йому комплект документів. При повній відповідності документів умовам контракту імпортер акцептує вже сплачений платіж. Якщо виявлені невідповідності, імпортер направляє своєму банку відмову від оплати. Банк платника, діставши відмову імпортера, відновлює суму на його рахунку і сповіщає про це банк, який інкасує, і він знімає цю ж суму з рахунку експортера. Далі експортер і імпортер ведуть переговори щодо з'ясування взаємних претензій.

Інкасові доручення складають, як правило, у п'яти примірниках. Перший примірник інкасо підписують уповноважені співробітники банку. Другий примірник інкасо служить поштовим запитом банку, що інкасує про причину несплати або неакцепту, якщо до розрахункового терміну отримання платежу та/або акцепту повідомлення від банку імпортера не надійшло. Третій примірник інкасо використовують для відправки оригінала коносамента наступною банківською поштою. Четвертий примірник інкасо разом з копіями рахунків-фактур, підписаний двома уповноваженими особами організації-експортера і завірений відтиском печатки, знаходиться на контролі у банка-експортера (ремітента) до отримання платежу та/або акцепту або інших інструкцій експортера, що виникли у результаті перегляду умов контракту. П'ятий примірник інкасо видається клієнту в день пред'явлення документів в банк у якості розписки банка про прийняття документів на інкасо.

Інкасова форма розрахунків в певній мірі вигідна експортеру тим, що банки захищають його право на товар до моменту оплати документів або акцепту тратт (якщо, звичайно, експортер не дав інструкцій про видачу документів без оплати).

Інкасова форма розрахунків також вигідна імпортерам, оскільки вона припускає оплату реально поставленого товару, а витрати проведення інкасової операції є відносно невеликими. Розрахунки у формі інкасо дозволяють банкам здійснити контроль за своєчасністю отримання платежу, однак банки, як правило, не мають реальних важелів впливу на імпортера з метою прискорення оплати (акцепту) документів.

Основним недоліком інкасової форми розрахунків є тривалість обігу документів через банки і, відповідно, період їх сплати (акцепту), що може тривати від декількох тижнів до місяця і більше. Крім того, імпортер має право відмовитися від оплати представлених документів або не мати дозволу на переказ валюти за кордон. В останньому випадку експортер понесе витрати, що пов'язані із зберіганням вантажу, його продажем третій особі або транспортуванням назад в свою країну, значний розріз в часі між відвантаженням товару і отриманням валютної виручки, особливо, якщо йдеться про тривале транспортування вантажів.

7.5. Розрахунки за допомогою векселів

7.6. Розрахунки у формі відкритого рахунку

7.7. Розрахунки у формі авансів

7.8. Готівкові розрахунки

РОЗДІЛ 8. ВАЛЮТНІ КЛІРИНГИ

8.1. Форми валютного клірингу

8.2. Багатосторонній валютний кліринг

Багатосторонній валютний кліринг.

РОЗДІЛ 9. МІЖНАРОДНІ КРЕДИТНІ ВІДНОСИНИ