Якщо при ухваленні рішення ОПР відомі ймовірності Рj станів Пj , то будемо вважати, що розглядається ситуація в умовах часткової невизначеності.

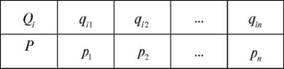

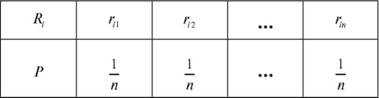

Гравець приймає i-те рішення (використовувати стратегію Аi ) в умовах часткової невизначеності. Він очікує отримати доход aij при реалізації стану Пj , який є випадковою величиною Qi з рядом розподілу, що представлено в табл. 3.9.

Таблиця 3.9. Ряд розподілу випадкової величини Qi

У цьому випадку для прийняття рішення можна використовувати один з наступних критеріїв.

3.6.1. Критерій Байєса

Це критерій максимізації середнього очікуваного доходу. Критерій Байєса називається також критерієм максимуму середнього виграшу.

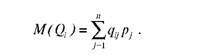

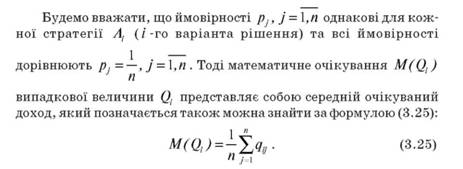

Як відомо, математичне очікування М(Qi) випадкової величини Qi представляє собою середній очікуваний дохід, який позначається також Qi можна знайти за формулою (3.21):

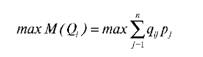

Для кожної стратегії Аi ( i-го варіанта рішення) слід розрахувати середній очікуваний дохід (математичне очікування) за формулою (3.21), і відповідно до критерію Байєса слід вибирати варіант (стратегію Аi ), для якого досягається найбільше значення:

Критерій Байєса використовують в ситуації, в якій приймається рішення, що задовальняє наступним умовам:

ймовірність появи стану Пj відома і не залежить від часу; ухвалене рішення теоретично допускає нескінчену велику кількість реалізацій;

допускається певний ризик при малих числах реалізацій.

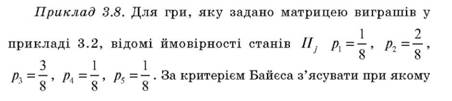

варіанті рішення досягається найбільший середній дохід і яка величина цього доходу.

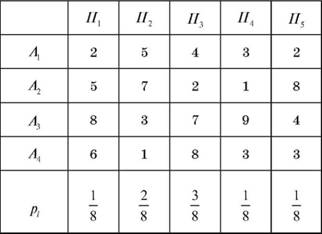

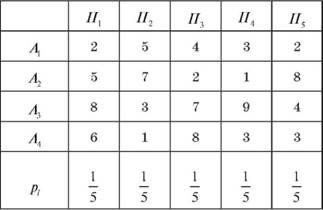

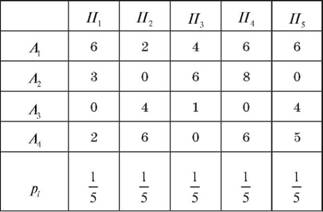

Розв'язання. Запишемо матрицю виграшів з додатковим рядком з ймовірностями станів Пj у вигляді таблиці 3.10.

Таблиця 3.10. Матриця виграшів гри

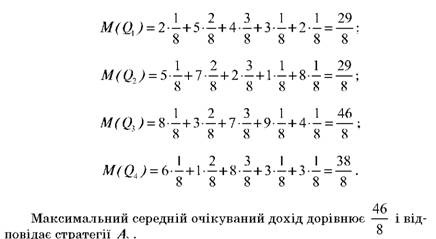

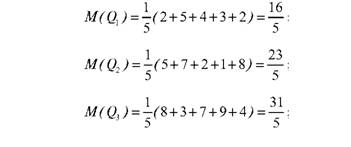

Знайдемо для кожної стратегії Аi середній очікуваний дохід за формулою (3.21):

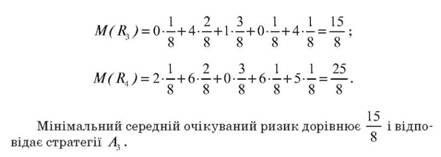

При застосуванні стратегії Аі ОПР може отримати доход, який відрізняється від максимального, що й приймається за величину ризику. Ризик є випадковою величиною Ri з рядом розподілу, який наведено в табл. 3.11.

Таблиця 3.11. Ряд розподілу випадкової величини Ri

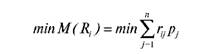

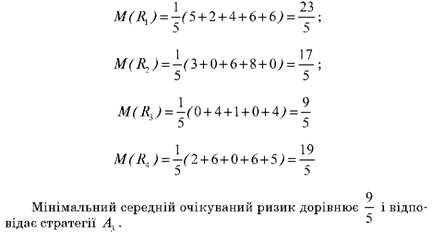

Для кожної стратегії Аi ( i-го варіанта рішення) слід розрахувати середній очікуваний ризик (математичне очікування) за формулою (3.23), і відповідно до критерію Байєса слід вибирати варіант, для якого досягається найменше значення:

В цьому випадку критерій Байєса виступає як критерій мінімізації середнього очікуваного ризику. Критерій Байєса можна назвати як критерій мінімуму середнього програшу.

Приклад 3.9. Для вихідних даних прикладу 3.8 на основі матриці ризиків за критерієм Байєса з'ясувати, при якому варіанті рішення досягається найменший середній ризик і яка величина цього ризику.

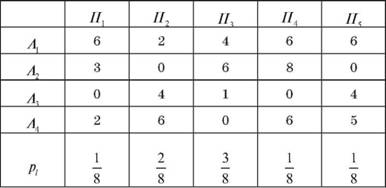

Розв язання. Запишемо матрицю ризиків гри з додатковим рядком з ймовірностями станів Пі у вигляді таблиці 3.12.

Таблиця 3.12. Матриця ризиків гри

Знайдемо для кожної стратегії Аi середній очікуваний ризик за формулою (3.23):

3.6.2. Критерій Бернуллі-Лапласа

Критерій Бернуллі-Лапласа використовують у випадку, коли можна припусти, що будь-який з варіантів середовища не більш ймовірний, ніж інший. Тут передбачається, що всі стани середовища (всі варіанти реальної ситуації) рівноймовірні.

Для кожної стратегії Аі (і -го варіанта рішення) слід розрахувати середній очікуваний доход (математичне очікування) за формулою (3.25), і відповідно до критерію Бернуллі-Лапласа слід вибирати варіант (стратегію Аi ), для якого досягається найбільше значення:

Приклад 3.10. Нехай для гри, яку задано матрицею виграшів у прикладі 3.2, ОПР вважає рівно ймовірними всі стан природи

з'ясувати при якому варіанті рішення досягається найбільший середній дохід і яка величина цього доходу.

Розв'язання. Запишемо матрицю виграшів з додатковим рядком з ймовірностями станів Пj у вигляді таблиці 3.13.

Таблиця 3.13

Матриця виграшів гри

Знайдемо для кожної стратегії Аi середній очікуваний дохід за формулою (3.25):

Розглянемо ризик як випадкову величину Ri з рядом розподілу, який наведено в табл. 3.14.

Таблиця 3.14. Ряд розподілу випадкової величини Ri

Математичне очікування М(Ri) випадкової величини Ri представляє собою середній очікуваний ризик, що обчислюється за формулою (3.27)

Для кожної стратегії Аi ( i-го варіанта рішення) слід розрахувати середній очікуваний ризик (математичне очікування) за формулою (3.27), і відповідно до критерію Бернуллі-Лапласа слід вибирати стратегію (варіант), для якої досягається найменше значення:

Приклад 3.11. Для вихідних даних прикладу 3.10 на основі матриці ризиків за критерієм Бернуллі-Лапласа з'ясувати, при якому варіанті рішення досягається найменший середній ризик і яка величина цього ризику.

Розв'язання. Запишемо матрицю ризиків гри з додатковим рядком з ймовірностями станів Пj у вигляді таблиці 3.15.

Таблиця 3.15. Матриця ризиків гри

Знайдемо для кожної стратегії Аi середній очікуваний ризик за формулою (3.27):

Слід відмітити, що критерій Бернуллі-Лапласа безпосередньо не відноситься до випадку часткової невизначеності, і його застосовують в умовах повної невизначеності.

3.6.2. Критерій Бернуллі-Лапласа

3.7. Моделі прийняття господарських рішень в умовах невизначеності

3.7.1. Оптимальне планування за умов невизначеності та ризику

3.7.2. Модель прийняття рішень в умовах невизначеності

Змістовий модуль 2. Оцінка економічних ризиків і спрямованість господарських рішень на їхню мінімізацію

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень

4.1. Ризик як економічна категорія

4.2. Фактори, що обумовлюють виникнення ризикової ситуації

4.3. Функції і джерела ризику