6.1. Статистичний метод оцінки ризику

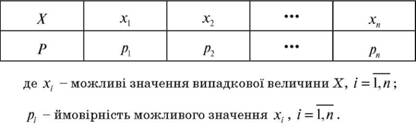

Статистичний метод полягає у вивченні статистики втрат і прибутку, що мали місце на даному чи аналогічному підприємстві, з метою визначення ймовірності появи події, установлення величини ризику. Ймовірнісні задачі характеризуються тим, що ефективність рішень, що приймаються, залежить не тільки від детермінованих факторів, але й від ймовірностей їх появи, тобто відомий закон розподілу факторів, що керуються, тобто випадкової величини Х у вигляді

Таблиця 6.1. Ряд розподілу випадкової величини Х

У багатьох видах діяльності ризик взагалі порівнюють не з можливими збитками, а з показниками, що визначають конкретний вид діяльності, наприклад, з певною сумою грошей, кількістю непроданих виробів, невироблених тонн продуктів, рентабельністю, очікуваним доходом, прибутком, ефективністю, розуміючи їх як деяку випадкову величину Х. Тут працює принцип: чим ризикуємо, те і є оцінкою ризику.

Головні інструменти ймовірнісного методу оцінки: розподіл ймовірностей випадкової величини Х; математичне очікування М (X) досліджуваної випадкової величини Х (наслідків якої-небудь дії: доходу, прибутку і т.п.);

дисперсія D(Х) випадкової величини Х ; с

середньоквадратичне відхилення σ(X);

коефіцієнт варіації V (X).

У цьому випадку ризик розглядається як невідповідність очікуванням і вводиться поняття міри і ступеня ризику.

Як міра ризику приймається математичне очікування відповідної випадкової величини Х:

Однак і ця міра вимагає критичного осмислення. Одна річ - ризикувати сумою в 1000 грн. з ймовірністю, скажімо, 0,1 чи ризикувати нею ж із ймовірністю 0,0001. В останньому випадку ризик здається значно нижчим, незважаючи на те, що виміряється тією самою величиною.

Математичне очікування квадратів відхилення випадкової величини Х від її математичного очікування представляє собою дисперсію випадкової величини Х:

Як ступінь ризику (міра можливої розбіжності з прогнозним значенням) приймається середньоквадратичне відхилення випадкової величини Х, яке знаходиться як корінь квадратний з дисперсії та є лінійною характеристикою:

Про неоднозначність тлумачення кількісної оцінки ризику вже йшлося. Зокрема, вона виявляється й у тому, що введений ступінь ризику (6.2) у вигляді середньоквадратичного відхилення від очікуваного значення часто розглядають як міру самого ризику. У цьому випадку за міру ризику приймають середньоквадратич-

не відхилення випадкової величини Х, стосовно якої визначають ризик.

Слід відмітити, що дисперсія не дає повної картини лінійних відхилень можливих значень випадкової величини від середнього: ΔХ = Х - М(X), більш наочних для оцінки ризику. Але знання дисперсії дозволяє встановити зв'язок між лінійним і квадратичним відхиленнями за допомогою нерівність Чебишева: ймовірність того, що випадкова величина Х відхиляється від свого математичного очікування більше ніж на заданий допуск ε, не перевершує її дисперсії, яку поділено на ε2:

Нерівність Чебишева (6.4) показує, що незначному ризику за середньоквадратичним відхиленням відповідає малий ризик і за лінійними відхиленнями: значення випадкової величини Х з більшою ймовірністю будуть розміщуватися всередині ε - окілу математичного очікування М(X).

Те саме значення дисперсії D(Х) сприймається по-різному залежно від величини середнього очікуваного результату М(X).

У випадку, якщо необхідно порівняти два варіанти угоди з різними очікуваними результатами і різним ризиком, особливий інтерес становить показник, який називається коефіцієнтом варіації. Тому як міра ризику в певних випадках використовується відносна безрозмірна характеристика ризику - коефіцієнт варіації:

Коефіцієнт варіації можна розглядати як кількість одиниць середньоквадратичного відхилення, що припадає на одиницю математичного очікування. Це зручна характеристика, оскільки втрати суми, наприклад, у 1000 грн. з можливим середньоквадратичним відхиленням у 10 грн. і, скажімо, у 1000 грн., мають безумовно різний ризик, що добре вловлюється мірою.

Коефіцієнт варіації як безрозмірна величина, дає можливість порівнювати результати двох проектів, в абсолютному вираженні непорівнянних, тобто таких, результати яких оцінюються різними найменуваннями. Наприклад, в одному випадку - тоннами, в іншому - кілометрами чи штуками.

Можна показати, що розв'язання задачі мінімізації відносного ризику (V (X) - min) рівносильне розв'язанню двохкритеріальної задачі, що вимагає одночасної максимізації середнього виграшу і мінімізації ступеня ризику (M(X) - max , R(X) - min). Це ще раз підкреслює, що показник ризику на основі коефіцієнта варіації досить вагомий.

Коефіцієнт варіації може змінюватися від 0 до 100%. Чим більший коефіцієнт, тим сильніше коливання. Відповідно, чим вище коливання, тим більший ризик.

Для коефіцієнта варіації також використовують шкали, що допомагає орієнтуватися в можливих розкиданнях його значень, наприклад, шкала, подана в таблиці 6.2.

Таблиця 6.2. Шкала градації ризику за коефіцієнтом варіації

Величина коефіцієнту варіації | Градація ризику |

менше 10% | Слабкий |

10% - 25% | Помірний |

більше 25% | Високий |

Як і будь-які інші шкали, вони визначаються видом аналізованої діяльності і перевагами ОПР.

При застосуванні коефіцієнта варіації слід пом'яти, що для випадкових величин, можливі значення яких можуть бути як додатними, так і від'ємними, коефіцієнт варіації може дати неадекватну оцінку ризику. Це пояснюється тим, що у випадку коливань можливих значень випадкової величини близько нуля, математичне очікування цієї величини теж буде близьким до нуля, а відповідно значення коефіцієнта варіації буде дуже великим, що не буде відповідати реальному рівню ризику.

На основі розрахунку математичного очікування, середньоквадратичного відхилення, коефіцієнта варіації можна оцінити ризик не тільки конкретної угоди, але і підприємницької фірми в цілому (проаналізувавши динаміку її доходів) за певний проміжок часу.

Перевагою цього методу оцінити ризику є нескладність математичних розрахунків, недоліком - необхідність великого числа вихідних даних (чим більше масив, тим більш достовірною буде оцінка ризику).

При виборі найбільш приємного рішення доцільно використовувати правило оптимальної ймовірності результату, суть якого полягає в тому, що з можливих рішень вибирається те, при якому ймовірність результату є приємною для ОПР.

На практиці застосування правила оптимальної ймовірності результату звичайно сполучається з правилом оптимального коливання результату, суть якого полягає в тому, що з можливих рішень вибирається те, при якому ймовірності виграшу й програшу для того самого ризикового вкладення мають невеликий розрив, тобто найменшу величину середнього квадратичного відхилення і варіації.

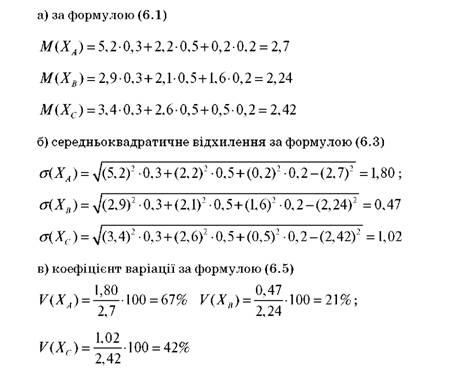

Приклад 6.1. Компанія визначає умови ризику в термінах економічного росту. Так наступ стану сильного економічного росту вона оцінює з ймовірністю: сильною - 0,3; середньою - 0,5 та слабкою - 0,2. Грошові надходження від інвестицій у проекти А, В, С, за якими прогнозується можливий економічний ріст, передбачаються згідно з даними таблиці 5.3. Прийняти рішення щодо вкладення інвестицій.

Таблиця 6.3. Данні прикладу 6.1

Рівень економічного росту | Ймовірність | Очікувані грошові надходження, млн. грн. | ||

А | В | С | ||

Сильний | 0,3 | 5,2 | 2,9 | 3,4 |

Середній | 0,5 | 2,2 | 2,1 | 2,6 |

Слабкий | 0,2 | 0,2 | 1,6 | 0,5 |

Розв'язок. Для кожного проекту знайдемо:

З аналізу значень математичного очікування випливає, що очікуваний середній прибуток найбільший у проекту А, потім С, В - найменший.

Мірою ризику кожного проекту є середнє квадратичне відхилення, тому як видно з розрахунку найменш ризикований є проект В.

За шкалою градації ризику за коефіцієнтом варіації (табл. 5.2) у проектів А і С ризик високий, у проекту В - помірний, тому проект В менш ризикований.

Висновок: Найменш ризикований є проект В. Д ля цього проекту найменше значення коефіцієнту варіації 21%, що вказує на помірний ризик. Для цього проекту характерний найменший прибуток. З точки зору найменшого ризику необхідно обрати даний проект.

Кількісна оцінка ризику поза залежністю від змісту конкретної задачі можлива, також за допомогою методів математичної статистики. Головні інструменти даного методу оцінки

Таблиця 6.4. Статистична вибірка

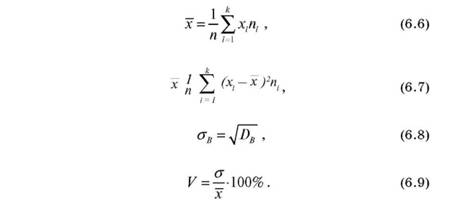

Головні інструменти статистичного методу можна знайти за формулами:

Розглянемо задачу про оцінку ризику по господарських контрактах.

Приклад 6.2. Фірма, що виробляє продукцію, вирішує укласти договір на поставку своєї продукції з однієї із трьох баз. За статистичними даними про терміни оплати товару цими базами: хі - терміні оплати в днях, nі - число випадків спостереження (табл. 6.5), оцінивши ризик, вибрати ту базу, що оплачує товар у найменший термін при укладанні договору поставки продукції.

Таблиця 6.5. Статистична інформація

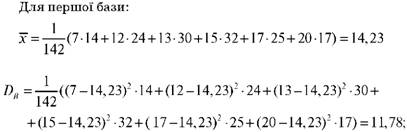

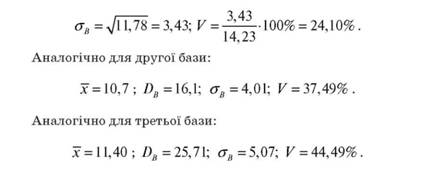

Розв'язання. Розрахуємо середнє очікуване значення, стандартне відхилення вибіркове, коефіцієнт варіації за формулами (6.6) - (6.9), для кожної бази, що досліджується.

З розрахованих значень стандартних відхилень можна зробити висновок, що укладення угод з першою базою менш ризиковане, оскільки і середній термін оплати для цієї бази менший.

Порівнюючи значення коефіцієнтів варіації маємо, що коефіцієнт варіації для першої бази найменший. Тому доцільно укласти договір поставки продукції з першою базою.

Розглянуті приклади 6.1 і 6.2 показують, що ризик має математично виражену ймовірність появи втрати, що опирається на статистичні дані й може бути розрахована з досить високим ступенем точності.

Найбільш поширена точка зору, згідно з якою мірою ризику певного комерційного (фінансового) рішення чи операції слід вважати середньо квадратичне відхилення значення показника ефективності цього рішення чи операції.

Дійсно, оскільки ризик обумовлений не детермінованістю результату рішення (операції), то чим менший розкид (дисперсія) результату рішення, тим більше воно може бути передбачуване, тобто менше ризик. Якщо дисперсія результату дорівнює нулю, то ризик повністю відсутній.

Наприклад, в умовах стабільної економіки операції з державними цінними паперами вважаються без ризиковими. Найчастіше показником ефективності фінансового рішення (операції) служить прибуток.

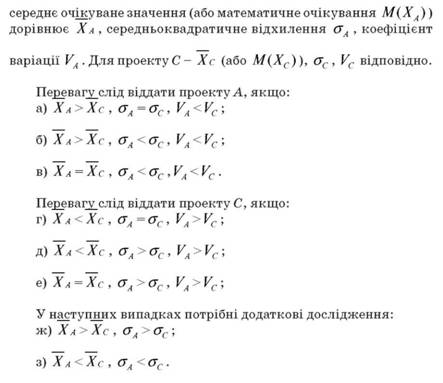

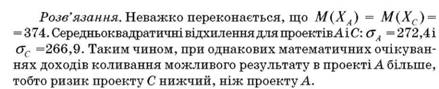

Розглянемо як ілюстрацію вибір ОПР одного з двох варіантів інвестицій в умовах ризику. Припустимо, є два проекти А і С, у які ОПР може вкласти кошти. Проект А у визначений момент у майбутньому забезпечує випадкову величину прибутку. Припустимо, що її

В останніх двох випадках ж), з) рішення про вибір проекту А чи С залежить від ставлення до ризику ОПР. Зокрема, у випадку ж) проект А забезпечує вищий середній прибуток, однак він і більш ризикований. Вибір при цьому визначається тим, якою додатковою величиною середнього прибутку компенсується для ОПР задане збільшення ризику. У випадку з) для проекту А ризик менший, але й очікуваний прибуток менший.

Приклад 6.3. Розглянемо два варіанти виробництва нових товарів. З огляду на невизначеність ситуації з реалізацією товарів, керівництво проаналізувало можливі доходи Х від реалізації проектів у різних ситуаціях (песимістична, найбільш ймовірна, оптимістична), а також ймовірність р настання зазначених ситуацій (табл. 6.6). Оцінити варіанти виробництва нових товарів щодо ризикованості їх реалізації.

Таблиця 6.6. Вихідні дані

Характеристика ситуації | ПроектА | Проект С | ||

Х | Р | Х | Р | |

Песимістична | 130 | 0,3 | 90 | 0,2 |

Найбільш ймовірна | 410 | 0,5 | 380 | 0,6 |

Оптимістична | 650 | 0,2 | 640 | 0,2 |

Однак статистичним методом неможливо користуватися, якщо досліджуваний об'єкт - нове недавно зареєстроване підприємство. Відзначимо, що дисперсія сигналізує про наявність ризику, але при цьому приховує напрямок відхилення від очікуваного значення. Підприємцю часто потрібно, знати, що найбільш ймовірно: втрати чи прибуток у результаті здійснення угоди.

6.2. Інтегральна оцінка ризику

6.3. Комплексна оцінка ризиків

6.4. Оцінка систематичного ризику

6.5. Метод аналізу доцільності витрат

6.6. Метод експертних оцінок

РОЗДІЛ 7. Напрями і методи регулювання та зниження ступеня ризиків

7.1. Організаційні засоби та прийоми впливу на ризик

7.2. Економічні методи зниження ризику

7.2.1 Створення спеціального резервного фонду (фонду ризику)