10.2.1. Основні складові системи управління ризиками

Кожне підприємство має свої переваги і на основі цього виявляє ризики, яким може бути піддана. Вирішує, який рівень ризику для неї прийнятний, і шукає способи, як уникнути небажаних ризиків. Подібні дії в економічній науці називаються системою управління ризиками. Це особливий вид діяльності, спрямований на пом'якшення впливу ризиків на кінцеві результати діяльності підприємства.

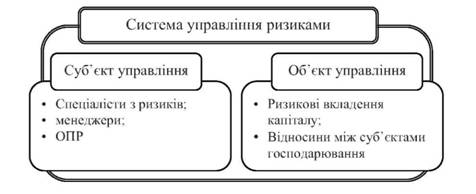

Система управління ризиками, як показано на рисунку 10.2, складається з двох підсистем: об'єкт управління і суб'єкт управління

Рисунок 10.2 - Підсистеми управління ризиками

Об'єкт управління - це безпосередньо ризик, ризиковані вкладення капіталу й економічні відносини між суб'єктами в процесі підприємницької діяльності (наприклад, відносини між страховиком і страхувальником, позичальником і кредитором, між підприємцями (партнерами, конкурентами) і т.ін.).

Суб'єкт управління - це спеціальна група людей (фінансові менеджери, фахівці зі страхування й ін.), що здійснює цілеспрямоване функціонування об'єкта управління, використовуючи різні прийоми і способи управлінського впливу.

До основних функції об'єкта управління ризику належать:

дозвіл ризику;

ризиковане вкладення капіталу; робота зі зниження величини ризику; страхування ризиків;

економічні відносини і зв'язки між підприємцями. До основних функцій суб'єкта управління належать: прогнозування; організація;

регулювання; координація; стимулювання; контроль.

Прогнозування - це здатність передбачати певну подію. Прогнозування вимагає від менеджера певного почуття ринкового механізму й інтуїції, а також уміння знаходити гнучкі негайні вирішення.

Організація в управлінні ризиками - це об'єднання людей, що спільно реалізують програму ризикованого вкладення капіталу на основі певних правил і процедур (наприклад, створення органів управління, установлення взаємозв'язку між управлінськими підрозділами, розробку норм, нормативів, методик і т.ін.).

Регулювання представляє собою певний механізм впливу на об'єкт управління для досягнення стійкості цього об'єкта в ситуації непевності і ризику.

Координація - це дії, що дозволяють узгодити роботу всієї системи управління ризиком, апарату управління і фахівців.

Стимулювання в ризик-менеджменті - це спонукання фахівців до зацікавленості в результаті своєї роботи.

Контроль - це збір інформації про ступінь виконання наміченої програми по управлінню ризиком, прибутковості ризикованих вкладень капіталу, співвідношенні прибутку і ризику. Заключний етап контролю - аналіз результатів заходів щодо зниження ступеня ризику.

Очевидно, що процес управління, тобто процес впливу суб'єкта на об'єкт управління, може здійснюватися тільки за умови циркулювання певної інформації між керівною і керованою (рисунок 10.3) підсистемами.

Процес управління, незалежно від його конкретного змісту, завжди припускає одержання, передачу, переробку і використання інформації. При цьому одержання надійної і достатньої у даних умовах інформації відіграє головну роль, оскільки воно дозволяє підприємцю прийняти конкретне рішення щодо дій в умовах ризику.

Необхідною умовою досягнення успіхів у сфері діяльності. яка характеризується підвищеною ризикованістю, є створення та вдосконалення систем управління ризиками, що дозволяють виявити. оцінити, локалізувати та проконтролювати ризик. Механізм прийняття рішень повинен не тільки ідентифікувати ризик, але й дозволяти оцінити, які ризики і в якій мірі може брати на себе підприємство, а також визначати, чи виправдає очікувана дохідність відповідний ризик. Виправданий або допустимий ризик - необхідна складова стратегії і тактики ефективного менеджменту.

Рисунок10.3 - Процес обміну інформацією в системі управління ризиком

10.2.2. Взаємообумовленість дій в системі управління ризиками

Система управління ризиками включає широкий спектр дій, які можуть бути представлені як послідовність наступних етапів:

усвідомлення ризику, визначення причин його виникнення та ризикових сфер;

аналіз та оцінка ризику: мінімізація або обмеження ризиків за допомогою відповідних методів управління;

здійснення постійного контролю за рівнем ризиків із застосуванням механізму зворотного зв'язку.

Перший етап процесу управління ризиками реалізується досить просто, оскільки сам факт володіння балансовими та (або) позабалансовими позиціями, чутливими до зміни відсоткових ставок, валютних курсів або фондових індексів уже означає наявність ризику. Ідентифікувати ризик та проаналізувати його характер необхідно, але недостатньо. Важливо з'ясувати величину ризику, тобто здійснити його квантифікацію. Ступінь ризику господарських рішень оцінюється очікуваними втратами, що є наслідками цього рішення. Через це оцінка ризику в системі управління ними, яка формалізує процес вимірювання та розрахунків, має визначати три основні компоненти ризику: розмір (обсяг можливих втрат), ймовірність негативної події, тривалість впливу ризику. Даний етап системи управління завершується порівняльним аналізом реального та допустимого рівнів ризиків.

Якщо фактичний ризик не перевищує межі допустимого, то керівництво може обмежитися контролюючою функцією з метою недопущення зростання рівня ризикованості, тобто зразу перейти до останнього етапу управлінського процесу.

Якщо ж рівень реального ризику перевищує допустимі границі, то виникає проблема пошуку оптимальних методів управління, вибір яких значною мірою визначається видом ризику, а також особливостями та можливостями конкретного підприємства, загальним станом економіки, ступенем розвитку інфраструктурних елементів фінансової системи, законодавчим та нормативним середовищем (другий етап).

Якщо з якоїсь причини не вдається мінімізувати ризик, тоді керівництво може прийняти рішення про його обмеження, яке здійснюється шляхом зниження обсягів фінансових та господарських операцій, у зв'язку з якими виникає ризик, та (або) скорочення ризикового періоду з метою зменшення ймовірності настання негативної події. Суб'єкти господарювання можуть використовувати в своїй діяльності тактику уникнення ризику шляхом відмови від проведення певних фінансових операцій, освоєння нових ринків, впровадження нових послуг і продуктів, інших дій, які супроводжуються підвищеним ризиком.

Третій етап характеризується використанням різних засобів, методів та інструментарію для здійснення постійного контролю за рівнем ризиків. При цьому необхідною умовою є наявність зворотного зв'язку між застосованими заходами з мінімізації або уникнення ризику й фактичними результатами їхнього використання.

10.2.2. Взаємообумовленість дій в системі управління ризиками

10.3. Загальна схема процесу управління ризиком

10.3.1. Мета і завдання розробки програми управління ризиками

10.3.2. Опис можливих правил управління ризиками

10.3.3. Інформаційне забезпечення розробки програми управління ризиком

10.4. Урахування взаємозв'язку прибутку і ризику при обґрунтуванні господарських рішень

10.4.1. Моделі управління ризиком

10.4.2 Ризик-позиція ОПР

10.5. Формування стратегії управління ризиком