Економічний аналіз досліджує господарські процеси через систему інформації, тому аналітичний процес складається з ряду послідовних, взаємозв'язаних дій її обробки, метою яких є пропозиції щодо управлінських рішень, які приймаються. Аналітична функція управління реалізується шляхом обробки інформації, яка надходить із інформаційної системи управління суб'єктом господарювання. Висновки і пропозиції, у тому числі і можливі прогнозні варіанти подальшого розвитку об'єкту аналітичної оцінки, передаються в систему управління підприємством з метою прийняття науково-обґрунтованих рішень та безпосередньої реалізації функції регулювання, яка призначена для досягнення об'єктом управління запланованого (бажаного) стану. Останнє підкреслює тісний взаємозв'язок між інформаційним забезпеченням та вирішенням проблем і завдань, які постають перед системою управління підприємством.

Термін "інформаційне забезпечення" включає:

1) інформацію, яка необхідна для управління економічними процесами, та яка міститься в базах даних інформаційних систем;

2) створення інформаційних умов функціонування системи, забезпечення необхідною інформацією, включення в систему засобів пошуку, отримання, збереження, накопичення, передавання, обробки інформації, організація банків даних.

Інформаційне забезпечення економічного аналізу включає такі поняття як інформація, інформаційний потік, інформаційна система, інформаційна технологія, комунікативне середовище, канали руху інформації, носії та передавачі інформації - рис. 2.1.

Рис. 2.1. Інформаційне забезпечення економічного аналізу

В основі розглянутої сукупності лежить інформація, яка і визначає необхідність та достатність розглянутих елементів для ефективного функціонування системи економічного аналізу на підприємстві. З урахуванням того факту, що інформація постійно "рухається": отримується, переробляється, передається; необхідно вести мову про інформаційні потоки, які надходять до системи економічного аналізу та забезпечують її функціонування. Інформація циркулює в рамках суб'єкта господарювання в горизонтальному і вертикальному напрямах. Вертикальні інформаційні потоки забезпечують, в основному, процеси управління, горизонтальні, - виробничу діяльність. Інформація і знання виступають об'єктами управління, виробляються спеціальні методики і системи, які орієнтовані на управління цими ресурсами. Управління знаннями (knowledge management) спрямовано на створення таких умов, при яких співробітники мають можливість одержати необхідні знання і інформацію в потрібний час і в необхідному обсязі.

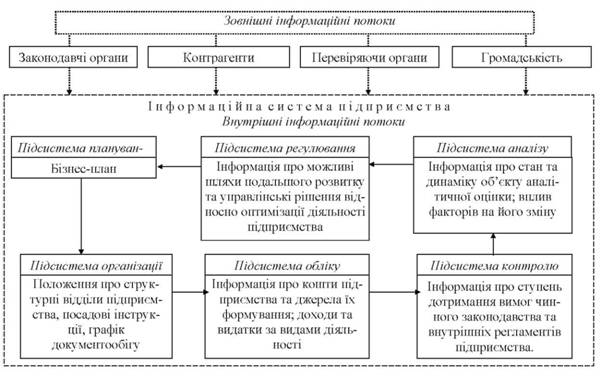

Вхідні інформаційні потоки (рис. 2.2) надані за місцем формування: внутрішнє середовище підприємства та зовнішнє.

Виділені підсистеми в інформаційній системі підприємства сформовані за функціональною ознакою процесу управління підприємством. Розкритий взаємозв'язок між окремими підсистемами, який простежується завдяки інформаційним потокам, свідчить, що на підставі інформації, отриманої від підсистеми економічного аналізу, відбувається регулювання подальшої діяльності підприємства.

Головна мета та призначення інформаційних потоків - це оптимізація роботи підприємства. її досягнення відбувається за рахунок вдосконалення інформаційних потоків за багатьма ознаками. Серед них велике значене необхідно приділяти оптимальній організації інформаційних потоків. Поняття "оптимальна організація інформаційних потоків" потребує дотримання цілого спектра умов:

Рис. 2.2. Взаємодія внутрішніх і зовнішніх потоків інформаційної системи підприємства

- рух інформації повинен відбуватися в намічені терміни і в необхідному обсязі;

- інформаційний обмін між окремими структурними підрозділами підприємства і посадовими особами має бути суворо регламентований;

- необхідно врахування екстрених варіантів одержання, обробки, передачі і зберігання інформації;

- передбачення персональної відповідальності посадових осіб за порушення термінів, перекручування змісту і порядку надання інформації.

Дотримання вимог періодичності, строків та форми надання інформації - це питання якості організації роботи управлінського персоналу. Якість інформації можна визначити як сукупність властивостей, які обумовлюють можливість її використання для задоволення певних потреб.

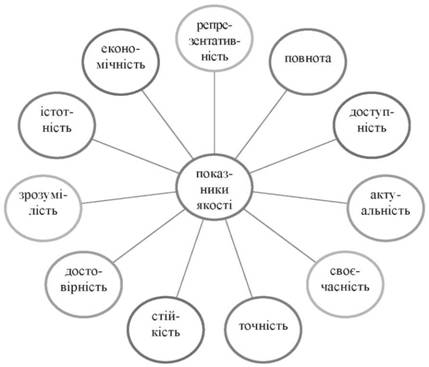

Можливість використання інформації для ефективного управління через реалізацію аналітичної функції забезпечується цілою низкою показників якості. До основних з них належать (рис. 2.3).

Репрезентативність інформації пов'язана з правильністю її відбору і формування з метою адекватного відображення заданих властивостей об'єкту.

Повнота інформації означає, що вона містить мінімальний, але достатній склад відомостей для рішення задач аналізу.

Доступність інформації забезпечується можливістю проведення відповідних процедур її отримання і переробки.

Актуальність інформації визначається ступенем зберігання її значущості для реалізації аналітичних функцій у момент її використання.

Своєчасність інформації характеризується можливістю її використання при рішенні задач аналізу без порушення встановлених процедур та термінів. Таким чином, своєчасною є інформація, що поступає не пізніше призначеного моменту часу.

Рис. 2.3. Показники якості економічної інформації

Точність інформації характеризується ступенем близькості параметра аналітичної оцінки і його дійсного значення, що відображається інформацією.

Стійкість - це властивість інформації реагувати на зміну початкових даних, зберігаючи необхідну точність.

Достовірність інформації визначається її властивістю відображати реально існуючі об'єкти з необхідною точністю.

Зрозумілість і сумісність вказують на необхідність однозначного трактування і порівнянності даних різних звітних періодів і різних підприємств при проведенні порівняльного аналізу.

Істотність інформації має прямий взаємозв'язок з витратами, необхідними для її одержання: нема сенсу витрачати час, трудові і матеріальні ресурси на одержання й обробку несуттєвої інформації, тобто тієї, яка не вплине на думку користувачів результатів аналізу.

Економічність інформації обумовлена порівнянністю витрат на її одержання й ефекту від її використання.

Нарешті, цінність інформації - це комплексний показник її якості, міра кількості інформації на прагматичному рівні.

Наведені якісні характеристики інформації зумовлюють її корисність для рішення задач економічного аналізу. Однак, потрібно враховувати, що наявність розглянутих властивостей не може повною мірою гарантувати існування раціонального інформаційного забезпечення - необхідне комплексне оптимальне співвідношення інформаційної системи, комунікативного середовища та інформаційних технологій.

2.4. Характеристика основних джерел інформаційного забезпечення економічного аналізу

2.5. Сучасні інформаційні аналітичні системи

ЗМІСТОВИЙ МОДУЛЬ II. "АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ І РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА"

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві

3.1. Система показників, які характеризують фінансові результати

3.2. Значення, задачі, інформаційне забезпечення аналізу фінансових результатів

3.3. Аналіз валового прибутку підприємства

3.4. Аналіз беззбитковості підприємства

3.5. Аналіз фінансових результатів операційної діяльності