З попереднього матеріалу з'ясовано, що для оцінки можливості тих чи інших втрат, спричинених відхиленням реального ходу підприємницької діяльності від очікуваного, необхідно передусім добре знати усі види витрат, а після цього розрахувати їх як можливі прогнозні величини. При цьому підприємцю потрібно враховувати принаймні два моменти: по-перше, оцінка кожного з видів втрат у кількісному вираженні не завжди дає змогу звести їх в єдину величину; по-друге, непередбачені зміни в підприємницькій діяльності можуть, з одного боку, викликати втрати у вигляді підвищених витрат ресурсів, зменшення доходу, а з іншого - зумовити економію певних видів ресурсів, що принесе відповідно непередбачений позитивний результат.

Втрати, що можуть виникнути у підприємницькій діяльності: матеріальні, трудові, фінансові, часу.

Матеріальні види втрат проявляються в непередбачених підприємницькими планами додаткових витратах або прямих втратах устаткування, сировини, транспортних засобів тощо. Ці види втрат можуть мати як натуральний вимір, так і вартісний.

Трудові втрати пов'язані з втратою робочого часу, викликаною непередбаченими обставинами, наприклад, простоєм устаткування, несвоєчасним надходженням сировини для виробництва тощо. їх виміром є години робочого часу.

Фінансові втрати - найбільш поширений вид втрат у підприємницькій діяльності. Вони поділяються на ризики, пов'язані з купівельною спроможністю грошей (інфляційні й дефляційні, валютні ризики, втрати від зниження цін на продукцію, що реалізується, або підвищення цін на сировину), та ризики, пов'язані з вкладанням капіталу (інвестиційні ризики).

Втрати часу зумовлені затримками у підприємницькій діяльності, викликаними несвоєчасним виконанням договорів, робіт, доставки товару. Випадкові втрати часу здатні суттєво вплинути на величину доходу, передбаченого бізнес-планом. Вимірюються як у натуральному, так і у вартісному вигляді.

Крім названих видів втрат існують втрати, які важко піддаються класифікації. Формами прояву цих втрат можуть бути збитки морального плану: втрата престижу підприємця, його фірми. Ці види втрат не завжди піддаються чіткому кількісному виміру.

Таким чином, ризики і втрати доцільно класифікувати, виявити найбільш вагомі за величиною та ймовірністю виникнення. Це дозволить заздалегідь передбачити втрати, неминучі витрати і включити їх у бізнес-план. Звичайно, ряд факторів має випадковий характер, і їх врахувати заздалегідь практично неможливо. Але знання найбільш важливих причин, що їх викликають, дозволяє послабити їх негативний вплив.

Яким же чином можна передбачити випадкові втрати у підприємництві?

Розглянемо для прикладу деякі втрати у виробничому підприємництві, потенційна можливість яких породжує підприємницький ризик.

1. Можливі причини виробничого характеру - зменшення продуктивності праці, низький рівень використання устаткування, неритмічна поставка сировини.

Наслідки - зменшення запланованих обсягів виробництва, прибутку від реалізації.

2. Можливі причини змін ринкової ситуації - недостатня якість продукції, падіння попиту, інфляція.

Наслідки - зниження цін порівняно із запланованими.

Для визначення втрат необхідно зіставити: у першому випадку - можливе сумарне зменшення обсягу випуску продукції у вартісному виразі із запланованим; у другому - зменшення валової виручки від реалізації продукції внаслідок зміни ціни одного виробу.

При фінансових операціях у специфічній товарній формі виступають гроші, цінні папери, валюта. Тому при оцінці фінансового ризику підприємець повинен враховувати такі специфічні фактори, як зміна курсу грошей, валюти, цінних паперів, обмеження на валютно-грошові операції.

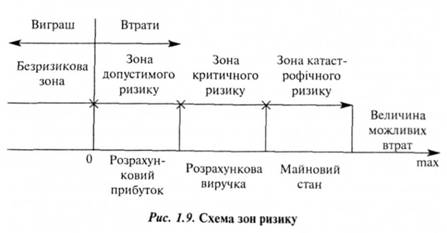

Слід зазначити, що ризик виступає ймовірною категорією, тому для його оцінки доцільно встановлювати для кожного значення величини втрат відповідну ймовірність виникнення такої величини. З цією метою можна використовувати схему, що показана на рис. 1.9.

Отже, при оцінці ризику треба встановити чотири характерні точки (найбільш ймовірний рівень ризику, ймовірність допустимої втрати, критичної та катастрофічної втрати).

3. Ризик-менеджмент

У підприємницькій практиці постійно розробляються і реалізуються заходи, спрямовані на зниження величини ризику. У сукупності вони становлять єдиний механізм управління ризиком, так званий ризик-менеджмент. Останній являє собою систему управління ризиком і фінансовими відносинами, що виникають у процесі цього управління.

При цьому ризик-менеджмент базується на використанні таких методів зниження його в підприємницькій діяльності, як диверсифікація ризику; об'єднання ризиків або страхування; розподіл ризиків; пошук інформації.

Розглянемо ці методи.

Диверсифікація ризику - це метод зниження ризику через розподіл його між декількома ризикованими товарами. Здійснюється в такий спосіб, що підвищення ризику від купівлі (або продажу) одного означає зниження ризику від купівлі (або продажу) іншого.

Об'єднання ризиків - це метод, спрямований на зниження ризику через перетворення випадкових збитків у відносно невеликі постійні витрати. Останні становлять основу страхування.

Розподіл ризику відбувається під час розробки фінансового плану підприємницького проекту, підготовки контрактів, угод. Значно зменшує потенційний ризик детальна розробка бізнес-плану та прогнозування підприємницької діяльності. У бізнес-план закладаються можливі зміни й проблеми здійснення проекту, форми контролю поточних операцій, аналітична оцінка стану справ.

Ризик пов'язаний та багато в чому зумовлений невизначеністю ситуації, що відбувається на ринку. Методи аналізу ризиків передбачають використання інформації щодо відповідних операцій, запланованих підприємцем. Пошук інформації тим самим сприяє зниженню ризику. Для визначення кількості необхідної інформації доцільно порівняти очікувані майбутні вигоди з очікуваними запропонованими витратами, пов'язаними з її одержанням.

Ефективність заходів зі зниження ризику залежить від вирішення таких завдань: обгрунтування надійності ринків збуту; міцності матеріально-технічної бази підприємства; заходів, спрямованих на зниження ризику; вибору підприємницької стратегії, її інноваційності; аналітичної оцінки товару, ринків, конкурентів.

Наприклад, для обгрунтування надійності ринків збуту потрібно визначити потенційну кількість покупців, виявити їхні споживацькі нахили, бажання. Міцність матеріально-технічної бази підприємства визначається величиною та станом виробничих фондів, наявністю сучасних технологій. Інноваційність вибраної підприємницької стратегії знаходить своє вираження у пошукові нових форм задоволення потреб споживачів, створенні новітніх товарів та послуг. Аналітична оцінка товару, ризиків, конкурентів дозволить уникнути зайвих витрат, знайти слушний час для розгортання бізнесу.

Попередня розробка цих заходів допоможе уникнути можливого банкрутства або інших негативних наслідків. Отже, внесення правильного рішення, детальне опрацювання підприємницького проекту з використанням засобів блокування та мінімізації ризиків у процесі його здійснення - основний спосіб вирішення питань ризик-менеджменту.

ТЕМА 7. Правовий статус підприємця

1. Підприємець - ключова фігура ринкової економіки

2. Права, обов'язки та відповідальність підприємця

Права підприємця

Обов'язки підприємців

Відповідальність підприємця

ТЕМА 8. Етика підприємництва та соціальна відповідальність у бізнесі

1. Складові підприємницької етики

2. Культура підприємництва та діловий етикет