Оскільки кредитно-фінансова система має життєво важливе значення для економіки країни, то вона служить об'єктом най прискіпливішого нагляду і регулювання з боку держави. Органом, що здійснює контроль за банківською системою і дотриманням банками банківського законодавства, є Національний банк України.

Метою нагляду за комерційними банками і регулювання їх діяльності є:

♦ забезпечення фінансової стабільності банків і запобігання їх банкрутства з метою захисту інтересів клієнтів;

♦ обмеження концентрації капіталу в руках кількох банків з метою недопущення монопольного контролю над фінансовим ринком.

Це досягається шляхом ліцензування, встановлення економічних нормативів, що регулюють діяльність комерційних банків, а також адміністративного нагляду.

. Банки мають право займатися банківською діяльністю лише за наявності спеціального дозволу - банківської ліцензії, яка видається Національним банком України в порядку і на умовах, визначених законодавством.

До економічних нормативів, що встановлюються НБУ, належать:

♦ мінімальний розмір статутного фонду;

♦ граничне співвідношення між розміром власних коштів банку і сумою його активів (платоспроможність банку);

♦ показники ліквідності балансу;

♦ розмір обов'язкових резервів, що розміщуються у НБУ;

♦ максимальний розмір ризику на одного позичальника. Порядок розрахунку нормативів, терміни надання звітності про

їх виконання та санкції за недотримання встановлюються НБУ.

При встановленні мінімально допустимого розміру статутного фонду виходять з того, що первинний сформований власний капітал банку має гарантувати його фінансову надійність.

Розмір статутного фонду має бути достатнім для виконання зобов'язань банку перед клієнтами, покриття можливих збитків від його діяльності, а також має створити фундамент для матеріально-технічного забезпечення діяльності банку, розширення банківського бізнесу.

Мінімальний розмір статутного капіталу на момент реєстрації банку не може бути меншим як:

♦ 1 млн. євро - для місцевих кооперативних банків;

♦ 3 млн. євро - для комерційних банків, які здійснюють свою діяльність на території однієї області;

♦ 5 млн. євро - для банків, які здійснюють свою діяльність на території всієї України.

Розмір статутного капіталу перераховується у гривні за офіційним курсом гривні до іноземних валют, що встановлений Національним банком України на день укладення установчого договору.

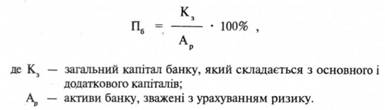

Для розрахунку коефіцієнта платоспроможності банку всі його активи розбиваються на чотири групи з урахуванням ступеня ризику вкладень. При цьому використовується метод нормування ризику відповідно до коефіцієнтів, які встановлюються з окремих категорій і видів ризику. Загальний рівень ризикованості операцій банку визначається зважуванням кожного виду активів відповідно до коефіцієнта ризику.

Платоспроможність банку (Пв) визначається за формулою

Банки як суб'єкти ринкових відносин, визначаючи стратегію і тактику розвитку свого бізнесу, керуються правилом максималізації прибутку. Вони прагнуть розмістити капітал у найбільш дохідні операції, що мають підвищений ступінь ризику, найчастіше без належної оцінки їх ризикованості. Рішенню дилеми "надійність - прибутковість" служить регулювання ліквідності комерційних банків.

Під ліквідністю банку розуміється його спроможність виконувати зобов'язання перед клієнтами.

На практиці використовують кілька показників ліквідності:

♦ поточної ліквідності;

♦ короткострокової ліквідності;

♦ загальної ліквідності.

В основу обчислення показників ліквідності покладено принцип співвідношення зобов'язань банку з його активами залежно від термінів їх ліквідності. Дотримання показників ліквідності балансу контролюється щомісяця. Контроль здійснюється регіональними управліннями НБУ на підставі балансів, розшифровок окремих статей балансу І розрахунків економічних нормативів, наданих комерційними банками.

Ще одним з інструментів, що використовується НБУ для контролю за діяльністю банків, є проведення політики обов'язкових резервів.

Обов'язкові резерви - це безвідсоткові вклади комерційних банків у НБУ, розмір яких встановлюється у певному відношенні до банківських зобов'язань. Вимоги до резервів можуть поширюватися або на всі банківські депозити (вклади) і пасиви, одержані з інших джерел, або тільки на окремі типи банківських зобов'язань. Комерційні банки та їхні філії зберігають обов'язкові резерви на кореспондентських (субкореспондентських) рахунках, відкритих у розрахунково-касових центрах НБУ. їх завданням є підтримка залишку грошових коштів на кореспондентському рахунку (субрахунку) не нижче нормативного розміру обов'язкових резервів. Сума залишків коштів, що перевищує нормативний розмір обов'язкових резервів, утворює вторинні резерви комерційного банку.

Максимальний розмір ризику на одного позичальника розраховується як відношення сукупної суми вимог банку до позичальника або групи взаємозалежних позичальників по кредитах у гривнях та іноземній валюті і суми, не стягненої по банківських гарантіях, а також 50% позабалансових вимог банку щодо даного позичальника (позичальників) до власних коштів (капіталу) банку.

Існує три види адміністративного нагляду за банками з боку НБУ:

♦ загальний нагляд;

♦ інтенсивний нагляд;

♦ нагляд високого ступеня.

Загальний нагляд поширюється на стабільно працюючі банки, які є фінансово стійкими, додержуються економічних нормативів та банківського законодавства. Інтенсивний нагляд поширюється на банки, що періодично порушують економічні нормативи і не вирізняються фінансовою стабільністю. Нагляд високого ступеня застосовується щодо банків, які систематично (тобто два і більше разів у квартал) порушують економічні нормативи або мають незадовільне фінансове становище.

До порушників НБУ може застосовувати такі санкції:

♦ проведення заходів фінансового оздоровлення;

♦ призначення тимчасової адміністрації з управління банком на період фінансового оздоровлення;

♦ стягнення грошового штрафу в розмірі доходу, одержаного внаслідок неправомірних дій комерційного банку;

♦ підвищення норм обов'язкових резервів;

♦ виключення комерційного банку з Державного реєстру банків.

Законодавством також передбачається кримінальна відповідальність за порушення порядку здійснення банківської діяльності. Так, згідно із частиною 2 статті 202 Кримінального кодексу України, здійснення банківської діяльності або банківських операцій, а також професійної діяльності на ринку цінних паперів, операцій небанківських фінансових установ без державної реєстрації або без спеціального дозволу (ліцензії), одержання якого передбачено законодавством, або з порушенням умов ліцензування, якщо це пов'язано з отриманням доходу у великих розмірах, - карається штрафом від двохсот до п'ятисот неоподатковуваних мінімумів доходів громадян або обмеженням волі на строк до трьох років. При цьому отримання доходу у великому розмірі має місце, коли його сума у тисячу і більше разів перевищує неоподатковуваний мінімум доходів громадян.

Крім державного регулювання банківській системі притаманна саморегуляція. Комерційні банки України об'єднані в Асоціацію українських банків, завданням якої є підвищення авторитету українських банків, довіри до банківської системи, проведення заходів щодо оздоровлення "проблемних" банків, участь у розробці банківського законодавства та навчанні кадрів.

Небанківський сектор фінансового ринку також підлягає регулюванню з боку держави. Державний нагляд за діяльністю лізингових, факторингових компаній, пенсійних фондів, кредитних союзів, позичково-ощадних і ломбардних установ здійснює Державна комісія з регулювання ринків фінансових послуг. До повноважень цієї Державної комісії входить також здійснення нагляду за страховою діяльністю та регулювання страхового ринку (див. главу 13).

Література

1. Балабанов И.П. Финансовый менеджмент. - М.: Финансы и статистика, 1994. - 224 с.

2. Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент: Учеб. пособие. - СПб.: Специальная литература, 1995. - 434 с.

3. Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. - М: Финансы и статистика, 1996. - 791 с,

4. Ковалева А.М. Финансы: Учеб. пособие. - М.: Финансы и статистика, 1997. - 336 с.

5. Финансовый менеджмент: Теория и практика/ Под ред. Е.С. Стояновой. - М.: Перспектива, 1997. - 574 с,

6. Мишкін Фредерік С. Економіка грошей, банківської справи і фінансових ринків: Пер. з англ. - К.: Основи, 1998. - 963 с.

7. Кидуэлл Д. Финансовые институты, рынки и деньги: Пер. с англ. - СПб.: Питер, 2000. - 752 с.

8. Михайлов Д. Мировой финансовый рынок: тенденции и инструменты. - М.: Экзамен, 2000. - 768 с.

9. Основы банковского дела/ Под ред. А.Н. Мороза. - К.: Либра, 1994. - 336 с.

10. Банковское дело: Учеб. для вузов/ Под ред. В.И. Колесникова, Л.П. Кроливецкой. - 4-е изд. - М.: Финансы и статистика, 1998. - 476 с.

11. Примостка Л.О. Фінансовий менеджмент банку: Навч. посібник. - К.: КНЕУ, 1999. - 279 с.

12. Карманов Є.В. Банківське право України. - Харків: Консум, 2000. - 464 с.

13. Селіванов А. Банківське право. - К.: 1н Юре, 2000. - 384 с.

14. Банківська справа: Навч. посібник/ За ред. Р. Тиркало. - Тернопіль: Карт-бланш, 2001. - 314 с.

15. Банковское дело: Учеб./ Под ред. О. Лаврушина. - 2-е изд. - М.: Финансы и статистика, 2001. - 672 с.

16. Ефимова Л.Г. Сборник образцов банковских документов: Практ. пособие. - М.: Инфра-М, 1995. - 240 с.

17. Рудакова О.С. Банковские электронные услуги: Учеб. пособие. - М.: ЮНИТИ, 1997. - 261 с.

18. Васюренко О. Банківські операції: Навч. посібник. - К: Знання, 2000. - 243 с.

19. Ефимова Л. Банковские сделки. - М.: Контракт, 2000. - 268 с.

20. Лайко П. Фінансові угоди. - К.: Дія, 2000. - 102 с.

21. Кочетков В. Современная система денежных расчетов. - К.: ЕУФИМБ, 2000. - 176 с.

22. Лагутін В. Кредитування: теорія і практика: Навч. посібник. - К.: Знання, 2000. - 215 с.

23. Правове регулювання кредитних відносин в Україні. - К.: Юрінком Інтер, 2001. - 416 с.

24. Ач касо в А. Типы валютных операций и другие виды сделок на международных денежных рынках. - М.: Консалтбанкир, 1994. - 62 с.

25. Жваколюк Ю. Дилинг для начинающих. - СПб.: Питер, 2001. - 160 с.

12.1. Загальні положення

12.2. Характеристика видів цінних паперів

12.2.1. Акції

12.2.2. Облігації

12.2.3. Векселі

12.2.4. Інші види цінних паперів

12.3. Випуск та обіг цінних паперів

12.4. Операції з цінними паперами

12.5. Принципи інвестування