Якщо це так. то наведене вище визначення оцінки з точністю відповідає результатному підходу до оцінки об'єктів виробничої сфери, який використовується за прийнятими методиками оцінки майна. Таким чином, якщо погодитись з вказаним підходом, ототожнюється не тільки об'єкт та його потенціал, але й процес їх оцінювання, але тоді краще вже визначити, що оцінка об'єкту є таки оцінкою саме об'єкту, але зараз вона виконується лише з частковим урахуванням того, що ми визначаємо як потенціал, а це потрібно робити системно.

Ми все ж таки виходимо з того, що є носій, який має собівартість виготовлення або балансову вартість у експлуатації з урахуванням зносу, як діючий об'єкт. То якщо цей цілісний об'єкт продається за ціпу, більшу ніж вартість носія, то різниця (прибуток від продажу) повинна відображати вартість потенціалу, кориговану на вплив ринкових факторів.

Якщо ж власник вимушений продати підприємство (об'єкт) нижче за вартість носія, то ця втрата відносно повної вартості носія буде відповідати певному рівню peaлізації потенціалу збитковості підприємства. Цей потенціал збитковості (внаслідок зупинки, неналежної експлуатації, не сприятливої кон'юнктури ринку) обумовлений тим, що навіть повністю виведений з експлуатації об'єкт розташований на землі, то має місце податок на землю, його потрібно освітлювати та охороняти, інакше від носія, як цілісного об'єкту нічого не зостанеться, його потрібно консервувати, а це немалі гроші, й до закриття або продажу потрібно вести документацію.

Необхідність розробки системи показників, що дозволяє охарактеризувати одночасно стан об'єкта, рівні використання його якостей і можливості його розвитку для цілей планування й прогнозування виробництва й реалізації продукції, а не тільки для оцінної діяльності, очевидна. Більше того, це не у всьому співпадаючі системи. Адже для того, щоб правильно оцінити вартість об'єкта, спочатку, як перший етап, слід провести діагностику його здатності забезпечити бажаний результат. Таким чином, діагностика може бути самостійним процесом, спрямованим на пошуки оптимальних шляхів розвитку об'єкта при неодмінній умові одержання можливо більшої віддачі за весь прогнозований строк експлуатації. Або ж вона буде служити першим етапом оцінки вартості. Вони можуть відрізнятися глибиною пророблення, напрямком оцінки і навіть самим об'єктом, оскільки при продажу підприємства іноді саме земля, па якій воно побудовано, є істинною метою покупки, а підприємство буде зноситися. Якщо ж ціль — одержання прибутку в процесі його експлуатації, основна увага буде приділятися частковим потенціалам окремих елементів носія, при цьому одиниці виміру можуть бути як вартісними, так і натуральними, а результат відобразиться у зростанні загального потенціалу об'єкту — виробничого або економічного.

При визначенні кількісних характеристик потенціалу підприємства не можна не враховувати оціночної структури об'єкта, включаючи носій, існуючий потенціал і потенціал розвитку носія, а також обмежуючого впливу навколишнього середовища й виникаючих при цьому прямих і зворотних зв'язків. Виходячи з вищевикладеного, має сенс виконання обґрунтування системи показників, що визначають здатність об'єкта забезпечити очікуваний результат у процесі експлуатації, визначити як "діагностику" його виробничого потенціалу. При цьому розмір виробничого потенціалу на заключному етапі буде визначатися не сумою різнорідних потенціалів часткових елементів, оскільки є новою властивістю їх сукупності, а узагальнюючим, властивим лише сукупності, показником, що відображує обсяг оптимізованої за асортиментом, якістю та ціною продукції, затребуваної ринком, який у змозі забезпечити носій.

Тоді, виконаний на цій основі розрахунок економічного потенціалу, що може проявитись як вартість об'єкта у продажу або як прибутковість в експлуатації, буде його оцінкою.

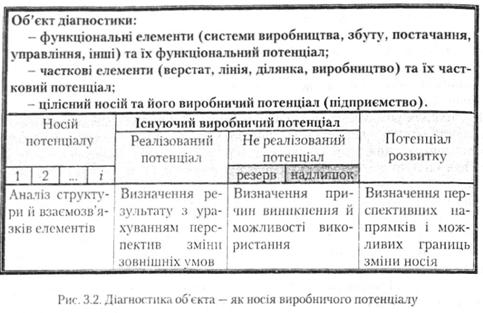

Відповідно до такого підходу, діагностика об'єкта — носія виробничого потенціалу (рис. 3.2) — виконується за тими ж структурними складовими, що й оцінка.

Наведена загальна структура характерна для будь-якого рівня й виду потенціалу — для загального й часткового, для виробничого, економічного, чи податкового. Носій потенціалу при діагностиці розбивається на функціональні елементи (1,2,... і), які у свою чергу складаються з часткових систем, груп та окремих одиниць. Аналіз повинен вміщувати такі етапи:

1. Визначення зовнішніх обмежень рівня використання існуючого потенціалу виробничої системи.

2. Визначення наявності потенціалу розвитку та можливості його втілення за кожною функціональною системою, як елементом носія.

3. Визначення напрямків використання потенціалу розвитку виробничої системи підприємства, які зменшують зовнішні обмеження (наприклад — впровадження нової продукції, на як}' немає обмежень за попитом) та встановлення загального рівня забезпеченості ресурсами процесів реалізації відповідних заходів.

4. Виявлення систем (функціональних елементів), які обмежують властивості виробничої системи та аналіз їх часткових елементів з метою виявлення вузьких місць виробництва, збуту, постачання, управління таке інше.

Саме такий аналіз може слугувати основою розробки заходів розвитку підприємства.

Глибина аналізу та докладність розрахунків залежить від масштабів та типу виробництва, ступеня впливу кожного елемента на кінцевий результат і може охоплювати окремі або усі функціональні системи підприємства, групи часткових елементів, як от основні фонди або оборотні засоби, і до окремих елементів, як ото робоче місце, верстат, лінія або ділянка за видом обробки. Існуючий виробничий потенціал, як і потенціал розвитку, може вимірюватись в натуральних одиницях, якщо виробництво орієнтоване на випуск профільної продукції, у масовому й крупносерійному виробництві. При цьому не слід забувати, що в такий спосіб можна визначити тільки виробничий потенціал, який характеризує рівень техніки, технології й організації виробництва, тому що оцінка результату виконується в натуральному вираженні, й вплив ринку враховується лише частково (відносно обсягу, асортименту, якості, вихідних характеристик виробів).

Ринок продукції, що випускається, впливає на величину реалізованого виробничого потенціалу тільки через обсяг продажу у натуральному виразі, при цьому вплив ринкової ціни враховується лише як зворотній зв'язок. При визначенні економічного потенціалу оцінка результату експлуатації не може не враховувати вплив ринку вже хоча б тому, що затребуваною може виявитися зовсім не та продукція, що випускає підприємство, а та, котру воно може випускати з високим рівнем рентабельності.

Не реалізований (не задіяний) потенціал при діагностиці важливо диференціювати на резерв, що підприємство не використовує у силу циклічності завантаження потужностей або з метою страховки, і на надлишок. Надлишок може виникнути в результаті падіння попиту на продукцію, що випускається, або в результаті наявності вузького місця (за надто низького рівня потенціалу якоїсь із функціональних систем) в господарській діяльності підприємства, наприклад, при дефіциті оборотних коштів, відсутності комплектуючих і ін.

Резерв, при необхідності, може бути знижений шляхом зміни організації виробництва, підвищення надійності окремих елементів виробничої системи, системи постачання та інше, якщо ринок забезпечить збут додаткової продукції, що з'явиться у разі використання резерву потенціалу виробничої системи. Якщо ж є надлишок за вимірюваними характеристиками потенціалу, то, можливо, варто змінити або якість продукції, або номенклатуру товарів, або масштаб виробництва, реалізувавши ці надлишки у межах попиту ринку.

Звичайно, у цьому випадку приводиться не повна класифікація причин виникнення й можливих шляхів рішення проблеми надлишку або резерву, а тільки приклад, що дозволяє пояснити принцип побудови пропонованої структури потенціалу. Дуже важливою структурною складовою потенціалу є потенціал розвитку об'єкта, оскільки саме він визначає як напрямок, так і границі, у яких можна змінювати носій для одержання очікуваного результату в майбутньому. Як правило, така зміна пов'язана з витратами, тому встає важливе питання розподілу ресурсів між процесом експлуатації й процесом розвитку, від правильного рішення якого залежить виживання об'єкта в конкурентній боротьбі.

Результати діагностики, як вже відмічалося, можуть бути використані не тільки в плануванні виробництва й реалізації продукції або в плануванні розвитку й розподілі ресурсів, але й у процесі оцінки ринкової вартості об'єкта або визначення економічних наслідків його експлуатації. Звичайно, повної оцінки тільки за результатами діагностики виконати неможливо, оскільки сам об'єкт перебуває в зовнішньому середовищі, що накладає обмеження на здатність об'єкта забезпечити бажаний результат.

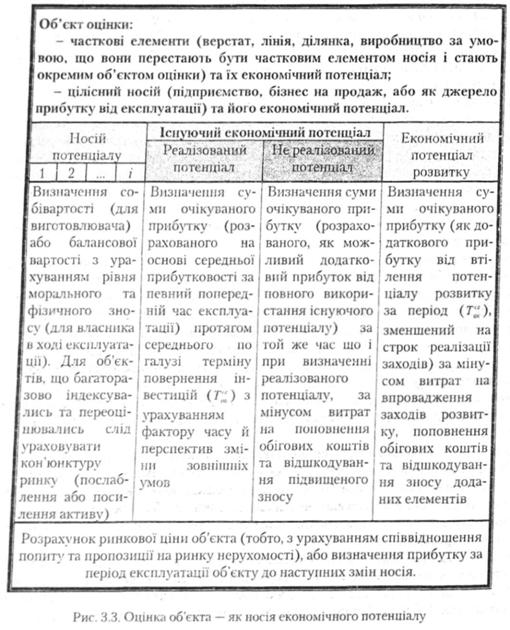

На рисунку 3.3. представлено підхід до вартісної оцінки носія та його економічного потенціалу на основі структурної схеми об'єкту оцінки.

Економічний потенціал об'єкту оцінки, за нашим підходом, поділяється на економічний потенціал ціни продажу та економічний потенціал отримання прибутку від експлуатації.

Це два аспекти одного економічного потенціалу, оскільки, ціна продажу неодмінно зв'язана з результатами експлуатації об'єкту. За існуючими методами оціночної діяльності виділяється так званий результатний підхід до оцінки об'єктів. Слід додати, що оцінка потенціалу, на відміну від діагностики, не обов'язково поділяє реалізований потенціал на резерв та надлишок, оскільки новий власник може відмовитись від створення резерву.

За цим підходом вартість об'єкта складає величина накопиченого фактичного прибутку від експлуатації за період повертання вкладених коштів у середньому по галузі. Існує також витратний підхід, за яким вартість об'єкту відповідає витратам на його створення. Обидва підходи не відображують усіх сторін властивостей об'єкта, які були 6 попиши враховуватися у його ціні. Витратний підхід ігнорує фактичний результат експлуатації об'єкту і не може задовольнити покупця. З іншого боку, результатний підхід враховує не істинну вартість об'єкту, а лише фактичний рівень його використання попереднім власником.

Звісно, ще коли потрібно визначити ціпу об'єкту не тільки за результатом попередньої діяльності, але й з урахуванням усіх властивостей об'єкту оцінки приносити прибуток, то не можна механічно складати вартість носія та визначений таким методом потенціал. У всякому разі потенціал, який визначається для включення у ціну продажу підприємства, не повинен вміщувати балансову вартість носія, яка буде однією із складових вартості об'єкту продажу, інакше це приведе до подвійного врахування.

Найбільші труднощі в теоретичному й методичному плані, мабуть, представляє визначення відрізків часу, за який накопичений прибуток буде відповідати економічному потенціалу. У залежності від цілей, це може бути строк експлуатації об'єкту до його повного зносу, або строк експлуатації до внесення значних змін у структуру носія, або строк повернення інвестицій, або строк до наступного продажу з врахуванням реверсії. У будь-якому разі, саме визначення параметрів часу та умов, за якими ці параметри встановлюються, потребує ретельного обґрунтування. Крім того, потрібно враховувати взаємодію структурних складових потенціалу об'єкта й обмежень зовнішнього середовища, які перетворюють розрахункову вартість носія в ринкову ціну об'єкта. Однак, такий підхід дозволяє врахувати не тільки сучасний і майбутній стан самого об'єкта, але й вплив зовнішніх факторів, таких як стан ринку продукції, що випускається, сировини й матеріалів, ринку енергоносіїв, стан інфраструктури. Причому такий підхід цілком відповідає існуючій системі обліку і не потребує збору та обробки великого обсягу додаткової інформації. Якщо зазначену систему доповнити показниками, що відбивають стан ринку засобів виробництва, оцінка об'єкта буде досить об'єктивною.

Відстоюючи системний підхід до оцінки потенціалу, попередні дослідники розглядали можливість визначення його через "фізичний обсяг елементів потенціалу" [40, 174], при чому, потенціал пропонувалося вимірювати вартістю відтворених ресурсів, де виробничі фонди враховуються за оцінками вартості їх відтворення, а трудові й природні — в умовному перерахунку відносно вартості виробничих фондів. Іноді розглядалася можливість оцінювання фізичного обсяг}' елементів потенціалу підприємства через чисельність промислово-виробничого персоналу [40]. Але слід врахувати, що розглянуті підходи розроблялися у 80 роках минулого століття, в умовах централізованого керування економікою.

Сучасні погляди радикально змінилися, і більшість дослідників вважає, що універсальним вимірювачем усіх характеристик будь-яких елементів потенціалу підприємства є вартісні одиниці. Тим не менш, далі звичайно вказується на практичну неможливість (на відміну від основних та оборотних засобів) визначити, наприклад, вартість трудових ресурсів, яку можна оцінити "лише непрямим способом і великою мірою умовності, оскільки для живої праці визначальне значення мають її якісні характеристики" [174].

У ринковій практиці існує можливість, за якою фахівець або спортсмен, що працює за контрактом, встановлює загальну вартість оплати (умовна вартість його трудового ресурсу), і цей контракт може викупити інша фірма. Але це дійсно дуже умовна оцінка, хоча вона і відображує у якійсь мірі прибуток, що може отримати фірма від послуг даного фахівця. Але що до промислового підприємства, така практика можлива лише відносно тих спеціалістів, що працюють за контрактом. В Україні взагалі обмежено коло видів професійної діяльності, на які розповсюджується контрактна система оплати праці, оскільки вона погіршує умови оплати за додатковими вимогами до професійної діяльності, лояльності та строків роботи працівника.

Якість праці, її умови або рівень складності визначаються за сталими методиками та оцінюються відповідним рівнем оплати. За тарифною системою існує окремо гаряча сітка, диференціюються верстатні та не верстатні роботи, складність праці визначається її розрядом. Але це не вартість потенціалу кадрів, це вартість використання та відновлення (навчання, перекваліфікація, зміна структури та складу) робочої сили.

Коли йдеться про механічні дії, які не потребують особливих талантів та наявності інтелекту, то вартість такої робочої сили, або кадрів, як носія, не буде значно відрізнятися від вартості її експлуатації. З наведених характеристик, звичайно, робиться висновок, що потенціал підприємства доцільно характеризувати не одним, а сукупністю показників, причому "залежно від природи самого показника, застосовувати мито вартісну оцінку, чи то натуральну, чи то зовсім іншу — евристичну. Методологічною основою їх визначення є співвідношення результату з масою ресурсу, використаного для його досягнення" [ 174, с. 83]. Ми додержуємось дещо іншої точки зору.

У попередніх розділах ми розглядали суб'єктів оцінки потенціалу підприємства, але оцінка потенціалу — це не зовсім те, що визначення ціни об'єкту або його складових елементів. Є певні процедури оцінки, у яких важко визначити зацікавленого суб'єкта. Так, наприклад, такою процедурою є визначення вартості цінних паперів або укладення страхової угоди, в процесі якої виникає необхідність визначення вартості активів. Вартість цінних паперів буде визначатися не власником, за їх номіналом, і не окремим покупцем. Наприклад, номінал акції та Q ринкова вартість співпадають дуже рідко, то зацікавлена сторона прямо вплинути на це не може. Що ж до оцінки у ході страхування, то не можна сказати, що обидві сторони зацікавлені у точному визначенні вартості об'єкту. Страхова спілка бажає отримати більшу суму внесків, але не піде на угоду, за якою значно завищена реальна вартість, оскільки зростає можливість спроби отримати значну компенсацію за незначний об'єкт. З іншого боку, власник об'єкту страховки бажає отримати повну компенсацію на випадок втрати об'єкту, але, як правило, обмежений у фінансових ресурсах, і тому, вони доходять згоди щодо ціни об'єкту страхування у межах, які відповідають інтересам обох сторін.

Слід додати, що на основі лише оцінки вартості об'єкту не можна будувати плани розвитку або прийняття стратегічних рішень щодо подальшої експлуатації об'єкту, оскільки для цього потрібна не оцінка вартості, а діагностика усіх складових елементів підприємства з пошуком "вузьких місць", які обмежують рівень використання властивостей інших функціональних систем.

Сучасні дослідники у якості теоретико-методологічної бази оцінки ринкової вартості потенціалу підприємства виділяють сукупність взаємозв'язаних принципів. Ці принципи побудовані у відповідності із загально прийнятими правилами оцінювання майнових комплексів промислових підприємств [174, с. 90]:

- принципи, які базуються на уявленнях користувача: корисність, заміщення, очікування;

- принципи, які пов'язані із землею, будинками і спорудами: залишкова продуктивність, внесок, віддача, збалансованість, оптимальний розмір, поділ і поєднання майнових прав;

- принципи, які пов'язані з ринковим середовищем: залежність, відповідність, попит і пропонування, конкуренція, змінювання;

- принцип найліпшого і найефективнішого використання.

У деякій мірі ці принципи знайшли відображення у діючих методичних вказівках, затверджених Кабінетом міністрів України щодо оцінки цілісних майнових комплексів у ході приватизації та у ході незалежної експертної оцінки. Повний зміст за переліком принципів можна знайти у сучасній літературі з даного питання [ 174, с. 90].

Оцінка будь-якого об'єкта, що перебуває на митній території держави, провадиться на основі світових стандартів з урахуванням національних особливостей країни. Обов'язковими при оцінці повий ні бути: ідентифікація об'єкта, методи обліку факторів, що впливають на оцінку, перелік основних цілей оцінки. При ідентифікації об'єкта необхідно визначити його приналежність, речовинний склад, внутрішні взаємозв'язки, зовнішні відносини, що виникають у зв'язку з особливостями оцінюваного об'єкта. Об'єкт може перебувати в чиїйсь власності, у власності держави або ж не мати власника. Ми розглядаємо питання оцінки лише об'єктів, які мають власника.

Існує точка зору, що є природні ресурси, які не були результатом праці, і проте мають реальну вартість. З цим важко погодитись, оскільки, навіть теоретичне обґрунтування наявності якихось природних ресурсів потребує витрат робочого часу, вже не кажучи про геологічну розвідку, зйомку місцевості, розмітку, підведення комунікацій та облаштування родовища. Тому нічого не варто лише те, про що ми нічого не знаємо. Очевидно, поняття вартості слід будувати з урахуванням корисності об'єкта для суспільства або для конкретного покупця. Більш докладно категорію вартості розглядають у відповідних розділах курсу економічної теорії.

Міжнародні стандарти

Методи капіталізації

Метод Хоскольда

Питання до самоконтролю

РОЗДІЛ 4. ОЦІНКА ВАРТОСТІ НЕРУХОМОСТІ

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості

Особливості землі як об'єкту оцінки

Законодавча база оцінки землі та її поліпшень

Визнання земельних ділянок