Міжнародні стандарти враховують зміни структури відносин на світовому ринку та необхідність розробки нових підходів до оцінки майна, у тому числі, й окремих підприємств. У цьому аспекті доречно дослідити можливість застосування показників вимірювання потенціалу підприємства для визначення вартісної оцінки вказаного об'єкта.

"Методика оцінки майна" від 10.12.03 р. відповідає положенням останньої редакції Закону України "Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні" від 09.09.2004.

Методика передбачає виконання стандартизованої та незалежної оцінки. Стандартизована методика є інструментом перехідного періоду становлення ринкових відносин, тому має тимчасове значення, поступово замінюючись методами незалежної оцінки по мірі завершення періоду масової приватизації та становлення відкритого ринку нерухомості в Україні.

Ця оцінка заснована переважно на використанні інформаційної бази бухгалтерської звітності, зокрема, на даних про балансову (залишкову) вартість. Вона враховує лише витрати на створення об'єкта, але зовсім ігнорує віддачу об'єкта, ефективність використання оцінюваного майна й перспективи його розвитку. Навіть перелік даних та визначення показників, на яких базується оцінка, вказує на її суто витратний характер [23,24]:

— початкова вартість майна — вартість, з якої розпочинається продаж майна встановленими законодавством засобами, що передбачають конкуренцію покупців;

— переоцінена вартість активів — вартість, за якою активи відображаються в передавальному балансі підприємства, складеному на дату оцінки, у тому числі активи, що підлягали переоцінці на засадах незалежної оцінки відповідно до порядку, та у випадках, передбачених цією Методикою;

— дата інвентаризації — дата, на яку проводиться інвентаризація майна підприємства. Дата інвентаризації у випадках приватизації (корпоратизації) збігається з датою оцінки. При цьому датою оцінки є останнє число місяця;

— дата попередньої інвентаризації необоротних активів — дата (будь-яке число місяця), на яку проводиться інвентаризація необоротних активів з метою складення їх основного переліку для проведення незалежної оцінки з метою підготовки передавального балансу. Попередня інвентаризація проводиться до дати оцінки;

— невід'ємні поліпшення орендованого майна — здійснені орендарем заходи, спрямовані на покращення фізичного (технічного) стану орендованого майна та (або) його споживчих якостей, відокремлення яких призведе до зменшення його ринкової вартості;

— сукупна вартість цілісного майнового комплексу —сума вартості активів підприємства, що відображені у його передавальному балансі;

— чиста вартість цілісного майнового комплексу — сукупна вартість цілісного майнового комплексу, зменшена на суму зобов'язань;

— окреме індивідуально визначене майно — об'єкти у матеріальній формі (інвентарні об'єкти або групи інвентарних об'єктів та інше окреме майно), що приватизуються відповідно до Закону України "Про приватизацію невеликих державних підприємств (малу приватизацію)" (2171-12);

— передавальний баланс підприємства — баланс підприємства, складений на дату оцінки відповідно до положень (стандартів) бухгалтерського обліку за результатами інвентаризації, в якому у випадках, визначених цією Методикою, зазначається переоцінена вартість необоротних активів [64].

До недоліків стандартизованої оцінки можна віднести те, що вона спирається на дуже недосконалу систему обліку засобів виробництва. Численні індексації основних фондів, переоцінки та зміна методик нарахування амортизації, здійснені в Україні в останні роки, вкрай спотворили дані щодо фактичного стану підприємств. Є підстави стверджувати, що результати стандартної оцінки занадто приблизно відображають вартість оцінюваної власності. Таку оцінку в сучасних умовах не бажано застосовувати навіть для визначення попередньої вихідної ціни при проведенні аукціону.

Незалежна оцінка може виконуватися стороннім експертом, що має право застосовувати будь-які методи й свій власний досвід у рамках Договору, або представниками органа приватизації, що володіють достатнім досвідом і навичками, що є експертами в даному питанні.

Незалежна оцінка, у відмінності від стандартної, може більш точно відображати реальну ринкову вартість об'єкта на момент оцінки. Експерт враховує співвідношення попиту та пропозиції на аналогічні об'єкти, зацікавленість конкретних покупців, забезпеченість оцінюваного об'єкта сировиною й матеріалами, близькістю транспортних артерій, наявність необхідної інфраструктури і таке інше. Але навіть експертна оцінка на цей час не використовує категорії потенціал, а якщо окремий експерт і використовує, то методи оцінки потенціалу нічим не відрізняються від традиційних методів оцінки підприємства.

Закордонний досвід, у тому числі й Російський, в області оцінної діяльності показує, що слід диференціювати методи оцінки при покупці, продажі, оформленні кредиту та інше.

Існує багато підходів до класифікації методів і способів оцінки вартості майна, у тому числі підприємства, як цілісного об'єкта [76, 110.116,133,134]. Найбільш поширеними є класифікації, які виділяють наступні групи методів:

— витратний (майновий) — визначає вартість об'єкта за сумою витрат на його створення та використання;

— порівняльний (ринковий) — визначає вартість на базі зіставлення з аналогами, що вже були об'єктами ринкових угод;

— результатний (дохідний) — оцінює вартість об'єкта на засаді величини чистого потоку позитивних результатів від його використання [174].

Іноді витратний підхід виділяють як метод оцінки окремих активів, а для цілісного майнового комплексу визначають підхід з погляду акумуляції активів (майновий) [105]. Втім, жоден з цих методів не можна ідентифікувати як метод суто специфічної оцінки саме потенціалу підприємства, а коли вже це трапляється, то потенціал ототожнюється з ресурсним майном. За таким підходом, оцінка потенціалу і не може відрізнятися від оцінки майна, то нічого нового не привнесе у методологію оцінки. З іншого боку, визначення потенціалу підприємства не є самоціллю, а оцінювання майна з урахуванням його потенціалу не є чимось зовсім відмінним від оцінювання майнових комплексів традиційними методами, то потрібно розглянути вказані методи більш докладно.

Оцінка вартості не може ігнорувати витрат на створення носія потенціалу, наявність прецедентів оцінки аналогічних об'єктів не може не вплинути на розрахунок ціни витратним або результатним методом, навіть якщо умови продажу різко змінилися, оскільки є певна інерція у процесах ціноутворення, коли є можливість виконати оцінку на основі попередньої статистики. Крім того, в умовах будь-якої економіки потрібне обґрунтування ефективності інвестицій, і тому ціна об'єкту повинна вміщувати елементи оцінки ефективності його майбутнього використання. Відповідно до цього, методологія оціночної діяльності поєднує три загальновизнаних традиційних підходи до оцінки майна, які можуть бути удосконалені на основі визначення потенціалу підприємства.

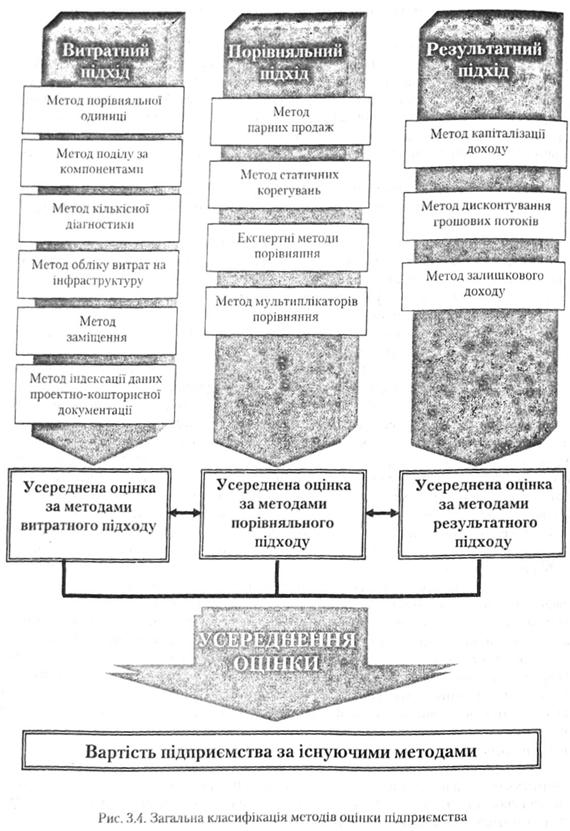

Аналізуючи традиційні методи оцінки майна, сучасні дослідники стверджують: "вартість об'єкта нерухомості чи земельної ділянки формується колишніми витратами на створення (упорядкування) об'єкта, або вартістю сучасних чи майбутніх грошових потоків, очікуваних від його використання" [174, с. 96].

На наш погляд, це не зовсім точно (рис. 3.4), оскільки колишні витрати формують не вартість, а собівартість, тому вимірювати ціну витратами суспільно необхідної праці можна було хіба за централізованою економікою, за якою собівартість була основою ціноутворення, а ціна визначалася за нормативом рентабельності. Зверніть увагу, що навіть цс вже не чисто витратний підхід, оскільки до собівартості додано прибуток — еквівалент очікуваного в майбутньому результату, до того ж норматив рентабельності встановлювався за галузями приблизно на одному рівні. Умовам ринку більш відповідає результатний підхід, орієнтований на отримання майбутнього прибутку від експлуатації об'єкту. Але ж це теж не чисто результатний підхід, оскільки очікуваний прибуток, що закладається у розрахунок ціни об'єкту продажу, визначається звичайно за певний період, наприклад, за строк повернення інвестицій, який тим або іншим чином відображує загальний рівень прибутковості інвестиційних процесів у галузі. Якщо цей період приймати як строк корисного використання, то його теж прийдеться визначати за порівнянням з аналогічними об'єктами. Що ж стосується порівняльного підходу, який визначається ще як ринковий |105, 174], то зіставлення з аналогами, що вже були об'єктами ринкових угод, теж несе у собі елементи витратної та результатної оцінки, оскільки ці аналоги колись (коли для них не було аналогів) вже повинні були оцінюватись з урахуванням витрат та результатів. Розгорнуту класифікацію розглянутих груп методів вартісної оцінки об'єктів виробничого призначення та їх окремих компонентів, наведену на рис. 3.4. іноді розглядають одночасно як загальну класифікацію методів оцінки підприємства, та його потенціалу (174, с. 98, рис. 5.1 J. На наш погляд, оцінка потенціалу за вказаними традиційними підходами та методами не виконується, за витратним підходом оцінюється лише носій. Традиційні результатні методи базуються на принципу найкращого використання об'єкту в прогнозному періоді, тобто вміщують елементи врахування потенціалу.

Кожен з наведених підходів потребує відповідного інструментарію, специфічних методів, які відображують сутність переважно витратного, результатного або порівняльного підходу. З точки зору можливості застосування методів оцінки потенціалу при визначенні ціни продажу підприємства, найбільші можливості падають методи доходного підходу. Основними методами, що реалізують доходний підхід, є метод дисконтування грошових потоків, метод капіталізації, метод залишкового доходу. Для цілей оцінки підприємства на основі визначення його потенціалу найпридатніші методи дисконтування та капіталізації.

Розрахунок ціни об'єкту за методом дисконтування потребує визначення ставки дисконту, як нижньої межи ставки доходу на вкладений покупцем капітал з урахуванням рівня ризику отримання збитків, характерного для галузі на момент оцінки. Ставка дисконту звичайно розраховується з урахуванням наступних чинників 1105,134]:

— рівня банківських відсоткових ставок на кредит;

— умов зовнішнього інвестування за наявністю конкуренції;

— швидкості зміни вартості грошей у часі;

— рівня ризику отримання збитків;

— рівня невизначеності отримання позитивного результату.

Звичайно застосовуються методи порівняного продажу, середньозваженої вартості капіталу, оцінки капітальних активів, пов'язаних інвестицій, внутрішніх норм доходності, визначення грошового потоку кумулятивним методом, метод ставки LIBOR. Найбільш розповсюджені наступні методи визначення ставки дисконту:

— модель середньозваженої вартості капіталу (WACC - Weighted Average Cost Capital) — для грошового потоку всього авансованого капіталу;

— модель оцінки капітальних активів (САРМ — Capital Asset Pricing Model) - для грошового потоку власного капіталу;

— визначення грошового потоку власного капіталу об'єкту оцінки кумулятивним методом.

Розрахунок ставки дисконту за методом середньозваженої вартості капіталу виконуються за алгоритмом:

(3.2)

(3.2)

де r — ставка дисконту;

Vnк , Vвк — вартість залучення позикового та власного капіталу; РРР — ставка податку на прибуток підприємства;

Wnк, Wек — відповідно частка позикового та власного капіталу в структурі капіталу підприємства.

Розрахунок за оцінкою капітальних активів:

(3.3)

(3.3)

де Rf — безризикова ставка доходу;

в — коефіцієнт, який характеризує рівень ризику, пов'язаного з макроекономічними та загальнополітичними процесами;

Rm — загальна прибутковість фондового ринку в цілому;

Si — надбавки, пов'язані з ризиками інвестування в конкретний об'єкт.

Безризикова ставка доходу на капітал відображає гарантований доход, як от ставка доходу за довгостроковими державними борговими зобов'язаннями (облігаціями) або ставка за валютними депозитами банку. Визначення грошового потоку кумулятивним методом здійснюється за наступною формулою [174]:

(3.4)

(3.4)

де rбпз — базова безризикова ставка дисконту;

kі — компенсація за і-й ризик;

n — кількість врахованих ризиків.

За цим методом до рівня безризикової ставки додається сума компенсацій за усі враховані ризики, які супроводжують даний вид виробництва або характерні саме для даного об'єкту оцінки.

Метод Хоскольда

Питання до самоконтролю

РОЗДІЛ 4. ОЦІНКА ВАРТОСТІ НЕРУХОМОСТІ

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості

Особливості землі як об'єкту оцінки

Законодавча база оцінки землі та її поліпшень

Визнання земельних ділянок

4.2. Методи оцінки вартості земельної ділянки

Капіталізація чистого операційного або рентного доходу (пряма і непряма).