Комерційний банк у розвинутій ринковій економіці спроможний запропонувати клієнту понад двісті видів різноманітних банківських продуктів. Широка диверсифікація їх дозволяє зберегти клієнтів і залишатися рентабельним навіть при досить несприятливій кон'юнктурі ринку.

До відсоткової групи банківських продуктів пропонується віднести банківські продукти, які пов'язані з відсотковими доходами та витратами банку.

У ролі фінансових посередників комерційні банки конкурують з іншими видами кредитних установ. Вони пропонують власникам вільних капіталів зручну форму зберігання грошей у вигляді різноманітних депозитів, що забезпечує зберігання грошових коштів і задовольняє вимогу клієнта у ліквідності. Багато клієнтів надають більше переваг такій формі зберігання грошей, ніж вкладення грошей в облігації і акції. Депозитні продукти відносяться до відсоткової групи банківських продуктів.

Для комерційних банків вклади — головний вид пасивів, а відповідно і важливий ресурс для проведення активних кредитних операцій.

Основою організації проведення депозитних операцій чи продажу депозитного продукту є виконання всіх умов ліквідності балансу банку та його госпрахункових інтересів.

Існують різноманітні ознаки для класифікації депозитів.

При цьому необхідно враховувати, що межі між окремими видами депозитів розмиваються. Причиною такого процесу є посилена конкуренція між самими комерційними банками за залучення грошових коштів клієнтів. Депозити можна поділити на наступні групи:

Залежно від статусу вкладника депозити прийнято розподіляти на депозити фізичних і юридичних осіб.

Залежно від строку та порядку вилучення депозити слід розподіляти за вкладами до запитання та термінові (на фіксований строк).

Із таблиці 3.3 помітно, що перше місце на депозитному ринку в цілому займає Промінвестбанк, на другому місці знаходиться "Аваль", на третьому — Приватбанк. У Промінвестбанку найбільша частка на сегменті депозитів юридичних осіб —12,85%; у банку "Аваль" найбільша частка на сегменті бюджетних установ — 22,69%; у Приватбанку — найбільша частка на сегменті депозитів банків (кошти на госпрахунках) — 11,77%; а в Ощадбанку — найбільша частка на сегменті депозитів фізичних осіб — 21,57%.

Можна зробити висновок, що комерційні банки України активно працюють із депозитами фізичних і юридичних осіб. Залежно від домінуючого сегмента клієнтського ринку банки формують види депозитних вкладів. Для юридичних осіб це однакові тини вкладів, а для фізичних осіб українські комерційні банки створили: до 50 видів вкладів.

Депозити приносять значний дохід і в структурі доходів комерційних банків в Україні серед відсоткових банківських продуктів займають близько 36%.

В зарубіжній практиці виділяють три основні групи вкладів населення: строкові вклади; вклади жирорахунках (вклади до запитання, контокорентні вклади, вклади на поточних рахунках); ощадні вклади.

У вітчизняній практиці та нормативних документах НБУ ("Інструкція про відкриття банками рахунків у національній та іноземній валюті", "Правила здійснення депозитних операцій для банківських депозитів") використовується скорочена класифікація, а саме: строкові вклади, вклади до запитання (поточні рахунки) фізичних осіб.

Це пов'язано з тим, що більшість українських банків через складність прилаштування ощадних вкладів у практиці не застосовують їх, обмежуючись лише класичними строковими вкладами та вкладами до запитання.

Строкові вклади представляють передачу коштів у повне розпорядження банку на термін та умовах за договором, а тому, вкладник, як правило, не може у будь-який момент вимагати від банку повернення вкладених коштів. У світовій практиці використовуються дві форми встановлення права вкладника на повернення внеску: строковий внесок із фіксованим строком та строковий внесок з попереднім повідомленням про вилучення. Внески з попереднім повідомленням (попередженням) про вилучення коштів, означають, що про вилучення внеску клієнт повинен заздалегідь попередити банк у певний, згідно договору, термін (безперечно, від 1 до 3, від 3 до 6, від 6 до 12 та більше 12 місяців). Відсотки виплат чуються вкладнику при розторгненні договору. Відсоткова ставка встановлюється за домовленістю.

На строкові вклади з фіксованим строком звичайно встановлюється тверда відсоткова ставка у межах всього строку дії. Для строкових вкладів із попереднім строком повідомлення іноземні банки залишають за собою право змінювати відсоткову ставку. Українські комерційні банки змушені діяти в дуже нестабільній обстановці, тому строкові вклади, які вони пропонують клієнтам, набули деяких специфічних рис. Практично всі вітчизняні банки дають право вкладнику вилучити вклад до настання строку договору. При цьому передбачаються найрізноманітніші санкції, в основному, це стосується розміру прибутку, що виплачується.

Проте, в останній час, особливо після фінансової кризи 1998 року, в українських банках загострилася проблема забезпечення певного гарантійного обсягу внесків із абсолютно точним та прогнозним календарем повернення залучених коштів. Тому деякі банки (наприклад, "Брокбізнесбанк", "Фінанси та кредит") почали пропонувати вкладникам строкові депозити, які не можуть бути розірвані до закінчення строку договору, які б поважні причини при цьому не виникали в клієнта. Жорсткість даних умов банк компенсує підвищеною відсотковою ставкою та гарантією її незмінності за весь строк дії договору. При цьому відсоткова ставка за вказаним видом вкладу дає змогу отримати вкладнику у банку максимально можливий прибуток від вкладення коштів на конкретний термін.

В Україні, на відміну від і зарубіжних країн, головним мотивом, що спонукає вкладника, є отримання максимально можливого прибутку, не зважаючи на незручності, пов'язані зі значними штрафними санкціями за дострокове вилучення вкладу чи повну неможливість вилучення вкладів із банку. Це визначається повною відсутністю можливості для рядового громадянина альтернативних банкам джерел розміщення коштів із відповідним рівнем надійності. Спроби держави, відносно залучення коштів населення за допомогою спеціальних облігацій ощадної позики за рядом причин виявилися невдалими, і на це не звернули увагу громадяни.

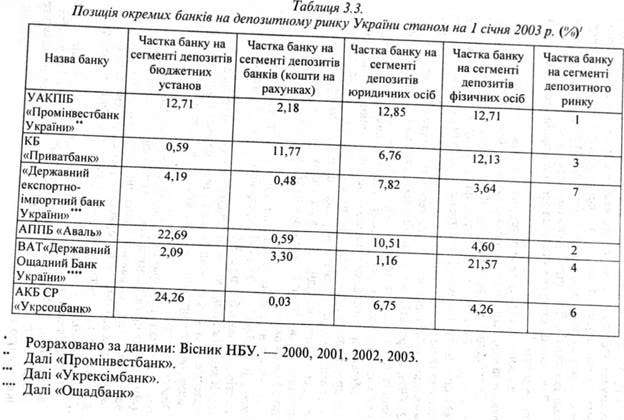

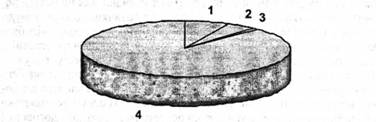

У зв'язку з невеликою кількістю банківських операцій, що необхідні для обслуговування строкового депозитного рахунку клієнта, банк несе мінімальні операційні витрати, порівняно з іншими видами вкладів. За анкетним опитуванням вкладників "Брокбізнесбанку" (кількість оброблених анкет — 189 шт.), помітно, що дуже багато вкладників за мотив розміщення коштів указують можливість "отримання додаткової надбавки до пенсій та заробітної плати" (рис. 3.11).

Тому сьогодні практично в кожному банку, який працює з приватним клієнтом, є внески з періодичною виплатою відсотків. Ці внески мають всі основні ознаки строкових депозитів. Однак, вкладнику дається можливість отримувати нараховані відсотки до закінчення строку договору, частіше за все щомісяця, рідше — щоквартально. Дані вклади дозволяють поєднувати задоволення потреб клієнтів у отриманні можливого доходу на вкладені кошти та часткового забезпечення поточних витрат. Саме внески такого типу користуються найбільшою популярністю в українських вкладників.

За умовами розміщення та повернення грошей, порядком виплати відсотків до строкових вкладів можна віднести також ощадні (депозитні) сертифікати. Такі сертифікати — це письмове свідоцтво банку про депонування грошових вкладів, яке свідчить про право вкладника на отримання депозиту і відсотків по ньому після закінчення встановленого строку.

Особливістю даного вкладу є те, що він оформлюється спеціальним цінним папером і, тому, додатково, підпадає під регулювання Закону України "Про цінні папери та фондову біржу". Ощадні сертифікати випускаються строкові (під певний відсоток на певний;строк), або до запитання, іменні m на пред'явника. Закон не дозволяє обіг та продаж (відчуження) іменних сертифікатів. У даний час НБУ дозволяє обіг сертифікатів, що номіновані як у національній, так і в іноземній валюті. По сертифікатах фізичних осіб розрахунки можуть бути як готівкою, так і в безготівковій формі. Закон передбачає, що дохід по ощадних сертифікатах

Рис. 3.11. Ціль розміщення коштів вкладниками "Брокбізнесбанку", % 1 — збільшення заощаджень (23,00);

2 — на "чорний день" (20,40);

З — інші цілі (9,6);

4 — збереження (18,50);

5 — надбавка до пенсій та зарплати (28,50)

виплачується при їх пред'явленні для погашення в банку-емітенті. У випадку дострокової вимоги держателя сертифіката про повернення коштів із депозиту, банк виплачує менший відсоток, що обумовлюється в таких випадках. У законодавчому порядку визначена необхідність дострокового повернення вкладу, який оформлюється сетрифікатом, що є зручно для клієнта, але не завжди вигідно банку. Крім того, для забезпечення вимог, що висуваються до цінного паперу, банк змушений витрачати додаткові кошти. Більш низька відсоткова політика по сертифікату по інших строкових вкладах пов'язана також і з тим, що сертифікати на пред'явника до недавнього часу були єдиним видом внеску, що дозволяв клієнтові здійснювати повністю анонімне розміщення коштів, так як при оформленні сертифіката ніяких даних про клієнта банк не вимагав. Додатковою зручністю була можливість подарувати або продати такий сертифікат іншій особі, не реєструючи операції. Однак, у 1999 р. в Декрет Кабінету Міністрів України "Про подоходний податок з громадян" внесено зміни, згідно яких, з 2 червня 1999 р. доходи приватних клієнтів по ощадних сертифікатах на пред'явника оподатковуються прибутковим податком у звичайному порядку з наданням відповідної інформації в податкову адміністрацію. Такі дискримінаційні заходи, очевидно, приведуть до "відмирання" даної послуги на українському ринку, бо іменні сертифікати не дають клієнтові особливих переваг на відміну від інших видів внесків, але мають при цьому більш низьку відсоткову ставку.

У плані оцінки ефективності залучених ресурсів строкові вклади мають переваги для банку в тому, що їх можна вигідніше розмістити у кредитних операціях, ніж інші види внесків. Особливо це стосується строкових вкладів з фіксованим строком виплати та неможливістю дострокового вилучення.

Депозити до запитання, це кошти, які можуть бути вилучені в будь-якій момент без попереднього повідомлення банку зі сторони клієнта. До них відносяться кошти на поточних, розрахункових, бюджетних та інших рахунках, які пов'язані зі здійсненням розрахунків чи цільовим використанням коштів, а також на вкладах до запитання.

У світовій практиці термін дії таких вкладів звичайно не обумовлюється, проте, вітчизняній практиці банки іноді вказують у договорі термін, на який здійснюється внесок, наприклад один рік. Це робиться зі спробою відгородити себе від претензій вкладника щодо зміни відсоткових ставок, а також з метою можливості зміни умов договору в майбутньому через різку зміну законодавчої бази чи ситуації на ринку. Відсотки на вклади до запитання є меншими, ніж на інші внески, чи вони взагалі не нараховуються, тому що банки не можуть використовувати ці кошти в такому ж обсязі, як інші внески в кредитних операціях. Однак, незважаючи на те, що банки завжди повинні бути готові до несподіваного відтоку вкладів до запитання" вони все-таки створюють важливу основу для кредитування, бо коливання окремих внесків при великому обсязі операцій у цілому вирівнюються. Проте ресурси, залучені на вклади до запитання, як правило, використовуються тільки в коротко- і середньострокових операціях.

Багато українських комерційних банків за рахунок ресурсів на вкладах до запитання забезпечують виконання обов'язкового резервування за іншими довгостроковими та дорогими "ресурсами".

Через відносно швидкий обіг вкладів на рахунках, операційні витрати з обслуговування таких внесків, вищі, ніж для строкових і ощадних. Що ж стосується відсотків, що нараховуються, то вклади до запитання вважаються найбільш дешевим видом залучених ресурсів. Разом із тим в умовах конкуренції, що підвищується, деякі комерційні банки встановлюють більш високі відсоткові ставки, ніж стандартні (0-0,5% річних на Заході і 2-6% річних в Україні). Це робиться для того, щоб переманити вкладників із інших банків чи залучити якнайбільше грошових ресурсів клієнтів.

До депозитивів до запитання відносяться І кошти на кореспондентських рахунках, відкритих в НБУ чи банках-кореспондентах із метою здійснення розрахунків і платежів у односторонньому порядку чи за взаємними дорученнями. Це ностро-рахунки — кореспондентські рахунки, у банку відкриті банком в інших банках-кореспондентах, лоро-рахунки — відкриті банками кореспондентами в даному банку тощо.

У 2003 р. серед комерційних банків України найбільшу частку на сегменті депозитів банку, тобто на кореспондентських рахунках, — 11,77% займав Приватбанк, за ним ішли Ощадбанк — 3,30% та Промінвестбанк — 2,18% — Частка інших банків не перевищувала й одного відсотка.

Як правило, при встановленні кореспондентських відносин між банками сторони передбачають можливість утворення овердрафта на цих рахунках. Граничний розмір, терміни, відсоткові ставки на дебетовому чи кредитовому залишку, разом з іншими умовами, визначаються договором про кореспондентські відносини між банками. Утворення на лоро-рахунку пасивного (кредитового) сальдо означає наявність в обороті банку додаткових ресурсів, залучених із банку-кореспондента, активного ж (дебетового) сальдо — виникнення овердрафта, тобто надання банку-кореспонденту кредиту, на ностро-рахунку.

Кредитовий залишок означає залучення в оборот відповідно до договору про овердрафт вкладів іншого банку, а дебетовий — розміщення частини своїх вкладів у цьому банку-кореспонденті.

Таким чином, кредитове сальдо на рахунках лоро і ностро відображає в балансі банку ресурси, які надійшли в його розпорядження від банків-кореспондентів.

У більшості комерційних банків вклади до запитання займають найбільшу питому вагу в структурі коштів.

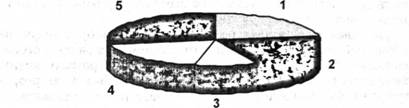

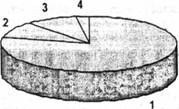

Структура вкладів комерційних банків за видами валют і строками, показана на рис. 3.12.

Рис. 3.12. Структура вкладів на рахунках підприємств і населення в комерційних банках України на 01.10.2003 р.

1 — строкові (в іноземній валюті — 39,6);

2 — до запитання (в національній валюті — 76,8);

3 — строкові (в національній валюті — 60.4)

4 — до запитання (в іноземній валюті —23,6)

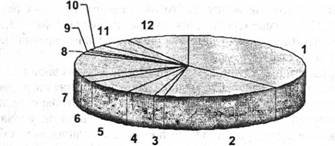

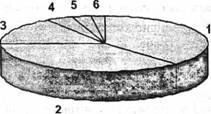

Структура коштів на рахунках підприємств, організацій та населення в комерційних банках України за галузями показана на рис 3.13.

Рис. 3.13. Структура вкладів на рахунках підприємств організацій

та населення в комерційних України на 1.01.2004р. за галузями

1 — матеріально-технічне постачання і збут (36,0);

2 — промисловість — усього (16,9);

3 — сільське господарство (1,2);

4 — транспорт (4,3); 5 — зв'язок (6,7); 6 — будівництво (3,3); 7—торгівля та громадське харчування (12,0); 8 — загальна комерційна діяльність (1,0); 9 — житлово-комунальне господарство (1,0); 10 — наука і фінансове обслуговування (3,0); 11 — фінанси, кредит, страхування, пенсійне забезпечення (4,4); 12 — інші (9,2).

До числа депозитів до запитання варто віднести контокорентний рахунок, на якому враховуються всі операції банку з клієнтом. На контокоренті відбиваються, з однієї сторони, позички банку і всі платежі з рахунку за дорученням клієнта, а з іншої — кошти, які надходять на рахунок у вигляді переказів, внесків, повернення позичок та ін. Таким чином, це активно-пасивний рахунок, що представляє собою поєднання розрахункового і позичкового рахунків, якщо в обіг залучені позичкові кошти і власник рахунку є боржником банку по кредиту. По кредитовому сальдо банк нараховує відсотки на користь клієнта, а по дебетовому — стягує відсотки на свою користь як за надану позичку. Причому відсотки на користь банку нараховуються за більш високою ставкою, ніж на користь власника рахунку. Контокорентні рахунки відкриваються надійним клієнтам, першокласним позичальникам як знак особливої довіри. Власник рахунку, при перевищенні витрат над надходженням коштів, має можливість без спеціального оформлення в кожному окремому випадку одержувати кредит у визначеній договором із банком сумі.

Певну подібність з контокорентним рахунком має поточний рахунок з овердрафтом. Це рахунок, по якому на підставі угоди між клієнтом і банком допускається у визначеному розмірі перевищення суми списання по рахунку над величиною залишку вкладів. Однак варто бачити розходження між цими рахунками. При овердрафті (на відміну від контокоренту) такі позики здійснюються від випадку до випадку, і мають не постійний характер.

В Україні, на відміну від загальноприйнятої практики, існує досить чіткий функціональний поділ між поточними рахунками і власне вкладами до запитання. Якщо поточні рахунки дійсно призначені виключно для обслуговування платіжного обороту, то вклади до запитання найчастіше все-таки використовуються для розміщення заощаджень вкладниками, які потребують максимально вільного режиму використання свого депозитного рахунку. Тому по поточних рахунках в окремих випадках відсотки не начисляються взагалі, а по внесках до запитання відсоткові ставки найнижчі з внесків (10-15% річних).

Ощадні вклади займають проміжне положення між строковими вкладами та вкладами до запитання і призначені для забезпечення довгострокового нагромадження клієнтом необхідної суми коштів.

Ощадний вклад створюється не одноразовим внеском, а може зростати в результаті регулярного чи нерегулярного внесення рівних чи різних сум протягом усього терміну. Клієнт не завжди може вільно зажадати виплати ощадного вкладу. Ощадні вклади повинні служити нагромадженню чи розміщенню капіталу, тому з розміщення на ощадні рахунки виключаються грошові суми, призначені для комерційної діяльності чи для платіжного обороту.

Особливістю ощадних вкладів є те, що, в принципі, вони можуть бути повернуті тільки після повідомлення і після закінчення погодженого терміну. Звичайно термін повідомлення в західних банках складає від 3-х місяців до 1-4 років. Без повідомлення можна зняти деяку обумовлену суму впродовж календарного року.

Банки зацікавлені в тому, щоб ощадні вклади з тривалим терміном попереднього повідомлення як можна довше знаходилися в їхньому розпорядженні і пропонують більш високі відсоткові ставки, ніж на короткострокові ощадні вклади. Розмір відсоткової ставки в основному залежить від тривалості погодженого терміну попереднього повідомлення. Відсоткова ставка по ощадних вкладах може бути змінена банком на підставі одностороннього оголошення про зміну ставки. Українські комерційні банки поки що слабко їх застосовують.

Особлива ліквідність ощадних вкладів виражається також і в тому, що вилучення внеску у виняткових випадках можливе і без дотримання терміну попереднього повідомлення. На практиці існують наступні можливості вилучення внеску; без попереднього повідомлення; після попереднього повідомлення, але до закінчення його терміну; після закінчення терміну попереднього повідомлення ("штатна ситуація").

Якщо банк дозволяє вкладнику достроково зняти його внесок, то як правило, передбачається компенсація банку у вигляді виплати знижених відсотків по вкладу. Українські комерційні банки застосовують в аналогічних випадках знижений відсоток по вкладу, а також виплату вкладу без відсотків при розірванні вкладу до закінчення деякого мінімального терміну (найчастіше 3-6 місяців). Як терміни попереднього повідомлення найчастіше використовуються невеликі строки — від 5 до 20 днів.

У цілому можна констатувати, що найактивнішу роль у формуванні депозитів до запитання в Україні відіграє нефінансовий сектор економіки (на 1.01.2003 р. — 77,3%), у формуванні строкових депозитів — домашні господарства (66,4%). За результатами аналізу депозитного ринку за строками залучення вкладів і видами виплат визначено, що найбільшу частку на депозитному ринку України мають депозити до запитання в національній валюті (приблизно по 40% загального обсягу Можна зробити висновок про необхідність впровадження заходів, спрямованих на покращання депозитного обслуговування дрібних клієнтів, які відіграють важливу радь у формуванні депозитної бази банків.

Одним із найважливіших відсоткових продуктів банку є кредит. Кредит як відсотковий продукт банку надається фізичним, юридичним особам, банкам-кореспондентам — міжбанківський кредит. Кредити, що надаються комерційним банкам у спеціальній літературі класифікуються за різними ознаками і критеріями. Можна констатувати, що найбільш вдалою є класифікація банківських кредитів (позичок) за призначенням і характером використання позичкових коштів; наявністю і характером забезпечення; термінами використання; методами надання і способами погашення; характером і способом сплати відсотка; числу кредиторів.

За призначенням і характером використання позичкових коштів виділяють: позички торгово-промисловим підприємствам; позички під нерухомість; споживчі кредити; сільськогосподарські позички; контокорентний кредит; кредит під цінні папери; кредити, пов'язані з вексельним обігом; міжбанківські позички, позички небанківським фінансовим установам; позики органами влади.

За наявністю і характером забезпечення виділяють: забезпечені (ломбардні) позички; незабезпечені (бланкові) кредити.

За термінами використання позички підрозділяють на: термінові, безстрокові (до запитання), прострочені, відстрочені.

До строкових позичок, які використовуються в Україні відносяться: короткострокові позички — до 1 року; середньострокові — від 1 до 3 років; довгострокові — понад 3 роки.

До безстрокових відносяться позички, надані банком на невизначений термін, — так звані позички до запитання. Позичальник зобов'язаний погасити таку позичку на першу вимогу банку. Якщо ж банк не вимагає повернення, то кредит погашається на розсуд позичальника. Простроченими вважаються позички, по яких минули терміни повернення, встановлені в кредитному договорі між банком і позичальником, а позичкові кошти не повернуті останнім. Такі позички облікують на окремому позичковому рахунку. Відстрочені — це позички, по яких на прохання позичальника банком прийняте рішення про перенесення на пізніший час терміну повернення кредиту. Відстрочка погашення позички оформляється звичайно додатковою угодою до основного кредитного договору і супроводжується встановленням більш високої відсоткової ставки.

За методами надання розрізняються позички, надані: у разовому порядку; відповідно до відкритої кредитної лінії (лімітом кредитування, кредити по необхідності); гарантовані кредити.

За характером і способом сплати відсотка виділяють позички з: фіксованою відсотковою ставкою; відсотковою ставкою, що "плаває"; сплатою відсотків в міру використання позичкових коштів (звичайні позички); сплатою відсотка одночасно з одержанням позичкових коштів (дисконтний кредит).

- По більшості банківських кредитів відсоток стягується через визначений час після їх видачі (як правило один раз на місяць). Це так звані звичайні кредити. На відміну від звичайних кредитів, надання дисконтного кредиту передбачає утримання кредитного відсотка (дисконту) при його видачі. Прикладом такого кредиту є обліковий кредит (покупка банком перекладних векселів у клієнтів-векселедержателів).

За числом кредиторів кредити комерційних банків поділяються на: надані одним банком, синдиковані (консорціальні) кредити та паралельні.

Синдиковані кредити видаються банківським консорціумом, у якому один із банків бере на себе роль менеджера, збирає з банків учасників необхідну для клієнта суму ресурсів, укладає з ним кредитний договір і видає позичку. Паралельні кредити припускають участь у їх наданні декількох банків. Тут кредит одному позичальнику видають різні банки, але на одних погоджених умовах.

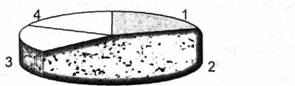

В Україні у 2003 р. (рис. 3.14.) відбувалася стійка тенденція до нарощування комерційними банками обсягів кредитування. Найбільше кредитів надавалося юридичним особам (суб'єктам підприємницької діяльності) — 79,8%, в порівнянні з 8,9% — фізичним особам.

Рис. 3.14. Структура заборгованості за кредитами, наданими комерційними банками на 1.01.2004 р.

1 — фізичним особам (8,9):

2— уряду (0,1);

3 — іншим банкам (12,1);

4 — суб'єктам підприємницької діяльності (78,9)

Основними суб'єктами кредитування комерційними банками протягом 2003 р. були господарства колективної форми власності, на які, як помітно з рис. 3.15 припадало 78,5% усіх кредитів. Обсяг кредитів, наданих господарствам приватної форми власності (включаючи фізичних осіб), становив — 9,6%; державним — 10,7%

За галузями економіки найбільше кредитів комерційні банки, направляли на розвиток торгівлі та громадського харчування (Й*8%), промисловості (27,2%). Незначна частка кредитів спрямовувалась на розвиток транспорту 3,1%, як свідчить рис. 3.16.

Рис. 3.15. Структура заборгованості за кредитами (за формами власності позичальників) на 01.10.2003 року 1 — колективна (78,5); 2 — державна (10,7); 3 — приватна (9,6); 4 — інші (1,2)

Рис. 3.16. Структура заборгованості за кредитами (за галузями економіки) на 1.10.2003 р. 1 — промисловість (27,2); 2 — торгівля та громадське харчування (37,8); З — інші (23,1); 4 — сільське господарство (11,9); 5 — транспорт (3, 1); 6 — будівництво (2,2)

Більшість українських комерційних банків з усіх зазначених вище видів кредитів надають лише деякі нетрадиційні види кредитів.

• споживчі;

• іпотечні;

• бланкові;

• чекові кредити.

Обмежені можливості кредитування в Україні, застосування лише деяких видів кредитів у порівнянні з практикою західних банків, обумовлені;

• незавершеністю реформування як економіки в цілому та ЇЇ фінансово-банківського сектору;

• нездатності державних структур істотно оживити виробництво;

• політичної нестабільності, що підсилюється протистоянням парламенту й уряду;

• введенням недосконалих податкових законів;

• зростанням негативного зовнішньоторговельного сальдо;

• посиленням залежності економіки і фінансів країни від закордонних, міжнародних кредиторів;

• низької інвестиційної привабливості національної економіки як для внутрішніх, так і для зовнішніх інвесторів;

• розбалансованістю ринку цінних державних паперів, валютного і гривневого ринків унаслідок непродуманої бюджетної і податкової політики;

• критичного падіння прибутковості ОВДЗ, що заклало негативну тенденцію до звуження ресурсної бази банків.

Найбільш розповсюдженими є кредити, пов'язані з покупкою товарів тривалого користування — споживчі кредити. У цій кредитній операції обслуговування позичальника здійснюється спільно банком і торговельною організацією. Для цього вони укладають між собою угоду про надання кредиту з розстрочкою покупцеві товару. Клієнт (покупець товару) вносить спочатку до 30% вартості товару. Під неоплачену частину товару банк надає клієнтові кредит і переводить кошти торговельній організації, залишаючи при цьому за собою суму первісного внеску клієнта в забезпечення кредиту. Після погашення позички клієнтом первісний внесок переводиться на рахунок торговельної фірми.

Застосовувався й інший варіант, при якому клієнт оплачує (до 40% вартості товару, а на неоплачену частину виписуються векселі з термінами, що відповідають наданій розстрочці на покупку товару. Банк враховує векселі і переказує гроші торговельній фірмі. Після закінчення терміну позичальник погашає векселі Й у такий спосіб погашає позичку. Забезпеченням кредиту є придбаний товар.

У багатьох комерційних банках України ставки по кредитах знаходяться в залежності від дисконтної ставки Національного банку чи від ставок по кредиту на Міжбанківській валютній біржі. Звичайно, в договорі обумовлюється можливість зміни відсоткової ставки за користування кредитом.

Умови кредитування дуже різні й в основному залежать від форм забезпечення кредиту, термінів, а також вартості кредитних ресурсів конкретного комерційного банку.

Розвиток і вдосконалювання діючої практики кредитування населення на споживчі цілі припускає поетапну розробку і реалізацію програми комплексного кредитно-розрахункового обслуговування населення (тобто подальшого розвитку кредитування клієнтів на поточні потреби). На першому етапі необхідно розширити безготівкові розрахунки через банк, зокрема, практику виплати заробітної плати. Варто зазначити необхідність того, щоб покупки населенням промислових і продовольчих товарів відбувалися безготівковим способом, що повинно передбачати можливість скористатися кредитом банку при недостатності власних обігових коштів у клієнта. Цьому повинно сприяти запровадженню пластикових карток як елементів електронних систем платежів і розрахунків.

Споживчі кредити надаються такими банками як Приватбанк, "Аваль", Ощадбанк, Укрінбанк та ін. за різними умовами:

• забезпечення депозитних коштів на рахунках комерційних банків. Для забезпечення приймаються кошти як на валютних, так і на гривневих депозитних рахунках. Термін дії кредитного договору не повинен перевищувати термін дії договору про депозитний внесок.

• гарантію підприємств, які знаходяться на розрахунково-касовому обслуговуванні комерційних банків. Юридична особа (клієнт банку) може виступити гарантом по споживчому кредиту в межах установленого фінансового ліміту. Фінансовий ліміт залежить від розміру залишків і періодичності рухів по рахунку підприємства, а також від розміру статутного фонду й основних засобів підприємства, співвідношення його дебіторської і кредиторської заборгованості.

• заставу нерухомого майна. При оформленні кредиту між позичальником і банком укладається договір застави забезпечення (засвідчується нотаріально). У заставу приймаються житлові (квартира, будинок і т. д.) і нежитлові приміщення (гараж, склад і т. д.). Банк робить попередній аналіз і оцінку пропонованої нерухомості. Залежно від виду, стану і місця розташування предмета застави застосовується різний відсоток дисконту. Як правило, заставна вартість майна перевищує суму кредиту в 2 рази.

• заставу особистого автотранспорту з обов'язковим його страхуванням. При оформленні кредиту між позичальником і банком укладається договір застави автотранспорту. У заставу приймається транспорт імпортного виробництва не старіший 5-ти років із пробігом не більше 150 000 км, автотранспорт вітчизняного виробництва не старіший 2-х років із пробігом до 50 000 км. Клієнт в обов'язковому порядку оформляє страховий поліс на користь банку.

• договори — поруки не менше двох фізичних осіб. Як забезпечення приймається порука двох фізичних осіб, фінансовий і соціальний стан яких відповідають вимогам банку. При аналізі стану позичальника банк ураховує ряд параметрів, серед яких — заробітна плата, володіння нерухомістю чи автотранспортом, комунікабельність, відкритість, родинний стан, освіта, займана посада, стаж роботи. При такому виді кредиту поручителі оформляють страховий поліс на користь банку.

Проблема забезпеченості населення житлом в Україні в економічних умовах, що створилися, може бути вирішена через іпотечне кредитування, що повинне здійснюватися на основі застави нерухомого майна і без передачі цього майна у володіння заставному кредитору (заставодержателеві).

У розвитку житлового кредитування, слід виділити три основних напрямки:

• середньострокове кредитування будівництва індивідуального житла;

• довгострокове кредитування купівлі житла у приватних осіб;

• довгострокове кредитування купівлі населенням нового житла в державних чи місцевих органів.

Найкращим, із точки зору комерційних банків, є кредитування покупки населенням нового, вже побудованого та зданого в, експлуатацію житла. Цей вид кредитування в найближчій перспективі може стати стимулюючим фактором розвитку будівельної індустрії в різних регіонах і дасть змогу остаточно відмовитися від практики безкоштовної передачі житла у власність. До позитивних факторів, що супроводжують даний вид кредитування, можна віднести безготівкову форму видачі кредиту позичальнику, а також безготівкову форму розрахунку по ньому з будівельною чи експлуатуючою житло організацією. Останнім часом українські комерційні банки стали активно співробітничати з ріелторськими і девелоперськими фірмами. Вони виступають одночасно як інвестори, замовники (довірені особи, які розпоряджаються фінансами і несуть відповідальність за розподіл будівельного підряду, підготовку і затвердження необхідних документів), а також виконують функції підрядника і брокера (обов'язкова умова). Можливі різні поєднання цих функцій. Ці компанії спільної за підтримкою банку спеціалізуються на багатоквартирному будівництві (стандартного, що добудовується, й елітарного житла), а також односімейних будинків і продажу земельних ділянок. Крім банківських кредитів, вони широко використовують власні кошти: часткове фінансування, ф'ючерси. Девелоперські компанії в основному перепродують елітне житло чи передають його в оренду.

Розглядаючи можливі напрямки іпотечного кредитування в сучасних умовах і найближчій перспективі необхідно, при розробці механізмів кредитування, насамперед враховувати існуючі економічні та соціальні фактори. По-перше, низьку споживчу здатність населення, при якій розміри платежів не повинні перевищувати визначену частину доходу середньої родини. По-друге, розмір кредиту з урахуванням можливих субсидій повинен покривати вартість житла й у той же час кредитні ризики слід звести до мінімуму. По-третє, необхідно врахувати, що в деякої частини населення відсутнє стабільне і гарантоване джерело доходу, а відсутність "кредитних історій" у більшості населення ще більш затруднить визначення "якості" позичальника і відповідно визначення розміру і терміну кредиту.

Необхідно визначити джерела фінансування, які є адекватними для вирішення проблем. .

Наприклад, існує практика випуску місцевими адміністраціями так званих житлових сертифікатів. Вкладник, отримуючи за визначений час необхідну кількість цінних паперів, одержує згодом право на придбання квартири у власність. Інший приклад, коли деякі великі комерційні банки відкривають для бажаючих накопичувальні рахунки на придбання житла в майбутньому.

Для підвищення споживчої здатності населення необхідно втручатися в іпотечне кредитування уряду, за допомогою організації системи субсидування певних категорій населення, а також створивши систему пільгового оподатковування тих банків і будівельних організацій, які спрямовують кошти на вирішення регіональних цільових програм по житловому будівництву. Така форма участі держави, як свідчить дослідження, застосовується у всіх країнах.

Організація єдиної системи іпотечного кредитування припускає створення і певної правової основи, яка повинна бути закладена у відповідних законах. Особливе місце також слід відвести процедурам стягнення боргу на закладене майно і механізму реєстрації іпотеки. Комплексне вирішення всіх вищевказаних проблем може стати основою для розвитку ринку іпотечного кредитування в Україні.

Останнім часом українські банки працюють над такою формою кредитування фізичних осіб як чековий кредит. У Його основі закладене відкриття чекового рахунку для фізичної особи. Ці рахунки будуть використовуватися банками при наданні клієнту спеціальних чеків визначеної переваги. Бан

3.9. Відсотково-комісійні банківські продукти, їх розвиток в Україні

Запитання для самоконтролю

РОЗДІЛ 4. СТРАТЕГІЧНИЙ МАРКЕТИНГ І ЙОГО РОЛЬ У БАНКІВСЬКІЙ ДІЯЛЬНОСТІ

4.1. Стратегічний маркетинг, його зміст та функції

4.2. Стратегічний маркетинговий план банку, його зміст і структура

4.3. Формування стратегічного плану маркетингової діяльності банку

Запитання для самоконтролю

РОЗДІЛ 5. КОНТРОЛЬ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ БАНКУ

5.1. Контроль маркетингу, його зміст і об'єкти