Теория - совокупность закономерностей в конкретном направлении исследования, в нашем случае - трудоёмкость проектных работ. Теоретическими наработками в данном направлении является методика неучтённых затрат труда, которые не подлежат прямому количественному учёту, на основе фактических показателей работы проектных организаций.

Невозможно рассматривать затраты труда на проектные работы, как и смету на проектирование, в отрыве от всего комплекса затрат на производство конкретной проектной продукции и строительной продукции в целом [28, 38, 42].

Трудоемкость проектной продукции предлагается рассматривать таким образом:

где Тпрр - трудоёмкость проектных работ;

Тпр - трудоёмкость работ проектировщиков на п-й стадии разработки проектно-сметной документации;

Твп - трудоёмкость работ вспомогательных подразделений на п-й стадии разработки проектно-сметной документации.

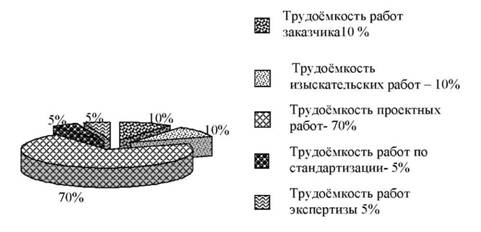

Трудоёмкость стадии проектирования состоит из частей затрат труда участников инвестиционного процесса:

где Т - трудоёмкость стадии проектирования; Тз - трудоёмкость работ заказчика; Тизр - трудоёмкость изыскательских работ; Тпрр - трудоёмкость проектных работ; Тст - трудоёмкость работ по стандартизации; Т - трудоёмкость работ экспертизы [32].

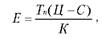

Общая экономическая эффективность от вложенных средств в проектную продукцию на стадии проектирования объектов строительства определяется по формуле

где Е - экономическая эффективность капитальных вложений, выраженная в сокращении общих затрат труда при создании проекта, г.;

Ц - стоимость проектной продукции за год, тыс. грн;

С - себестоимость проектной продукции за год, тыс. грн;

К - общая сумма инвестиций на строительство объекта инвестиций, тыс. грн;

Тп - трудоёмкость стадии проектирования, которая включает трудоёмкость проектных работ, трудоёмкость изыскательских работ, трудоёмкость работ по стандартизации, трудоёмкость работ экспертизы, час.

Для наглядности процентное соотношение составляющих трудоёмкости проектных работ можно подать в виде диаграммы, составленной на основе собранного статистического материала (рис. 3.2).

Диаграмма составлена на основании данных по вышеприведенной формуле (3.3) расчёта экономической эффективности на стадии проектирования.

Таким образом, рассмотренный состав трудоёмкости проектных работ представлен не вообще, а конкретизирован на предмет их составляющих факторов и проанализирован для определения действующего механизма ценообразования.

Под системным анализом понимают совокупность приёмов и методов для изучения сложных объектов - систем, которые являют собой совокупность взаимодействующих между собой элементов. Сущность системного анализа заключается в выявлении прямых и обратных связей взаимодействия элементов системы с установлением их влияния на поведение этой системы в целом.

Рис. 3.2. Составляющие трудоемкости работ.

В нашем случае системный анализ используется для исследования экономического механизма разработки проектно-сметной документации.

Поскольку рассматривается развитие систем во времени, то этот метод может быть эффективно использован при планировании и организации деятельности проектных организаций.

Системному анализу подвергнуты направления, которые составляют процесс эффективной разработки проектной продукции и включают в себя:

- сметные цены строительно-монтажных и проектно-изыскательских работ;

- методы определения стоимости проектных работ;

- факторы, влияющие на стоимость проектных работ.

На современном этапе одной из основных задач является дальнейшее усовершенствование управления народным хозяйством в целом и всех его отраслей, хозяйственных ассоциаций и отдельных предприятий.

Одним из направлений системного анализа являются сметные цены, которые принадлежат не только истории развития народного хозяйства в целом, но и его отдельной отрасли, в том числе железнодорожного строительства, а также предусматривают анализ уровня ценообразования.

Так, железнодорожное строительство играет важную роль в усовершенствовании и модернизации работы железнодорожного транспорта и в дальнейшем его развитии.

ООО "Харгипротранс" в 2007 г. выполнял роботу "ТЭРР внедрения скоростного движения поездов по направлениям Киев-Гребёнка-Полтава-Красноград-Лозовая и Красноград-Харьков-Киев-Гребёнка Юго-западной железной дороги (стоимость проекта 1087,232 тыс. грн), ГП Одесский проектно-изыскательский институт железнодорожного транспорта Украины выполнял разработку проектной документации по исправлению горки и путей сортировочного парка ст. Черкассы Одесской железной дороги (стоимость проектных работ составила 185,842 тыс. грн.).

Показатели сметы как составные части системы ценообразования используются для учёта выполнения отдельных видов работ, сопоставления сметной и фактической стоимости, их анализа и оценки хозяйственной деятельности проектных организаций.

Смета необходима для установления договорных отношений и контроля выполнения договоров между заказчиками и подрядчиками, что не только весьма актуально на современном этапе, но и является необходимым для систематизации ценообразующих факторов. Составление сметы тесно связано с разработкой всех разделов проекта, особенно проекта организации строительства, и требует наличия разных нормативных и справочных данных. Так, при составлении калькуляции на замену стрелочного перевода железнодорожного пути используется как минимум 20 позиций разных нормативов.

Сейчас имеет место неоправданное изменение цен на строительную продукцию, включая в себя проектные работы, что не обосновывается экономически конкретными сметными нормами и расценками. За 10 лет (с 1995 по 2005 г.) было внесено только на общестроительные работы свыше нескольких тысяч изменений. Несоответствие сметных нормативов развития технологий строительного производства при проектировании приводит к ежегодным потерям экономической эффективности.

Системный анализ выявляет, что нерешённые задачи в отрасли составления сметных нормативных документов, касающихся строительно-монтажных и проектно-изыскательских работ, определяют актуальную потребность теоретического обоснования экономически приемлемых нормативных основ в строительной отрасли.

На основании системного анализа определяется несоответствие размеров изменения сметной стоимости строительно-монтажных работ, определённых с использованием средних показателей индексов, полученных на основе прямого пересчёта смет по единичным расценкам, что нельзя расценивать как ошибки в расчетах. Результаты пересчёта смет по единичным расценкам и с использованием индексов в ряде моментов не сравниваются по экономическому содержанию. Для этого достаточно оснований считать, что в определённых пределах отличия между ними неминуемы, и они возникают уже на проектной стадии.

Введение новых сметных норм и цен в 1956, 1969, 1984 гг. (в 1990 г.- переиздание), переход в 2000 г. на новую систему ценообразования показали, что несоответствие нормативов техническому развитию, причем в значительных размерах, имело место не только в целом по строительству, но и отображало расходы проектных организаций.

Проведённый анализ применения сметных цен свидетельствует о несоответствии факторов нормативов факторам современной технологии строительного производства, и в первую очередь это касается сметных нормативов на проектные работы, где на начальной стадии уже закладывается экономическая эффективность строительного производства с учётом современного состояния технологии и производства строительно-монтажных работ.

Механизм и методы сметного нормирования, касающиеся разработки проектно-сметной документации, предназначенной для реконструкции предприятий, также нуждаются в новом уровне подхода к этому вопросу. Вместе с применёнными нормативами необходимо использование индивидуальных сметных норм, расценок и калькуляций, коэффициентов, а также использование имеющегося арсенала средств для учёта в сметах нормативных особенностей реконструкции и технического перевооружения действующих производств.

В основе договорной цены на проектные работы, как составной от общей стоимости строительства, цены регламентированы показателями стоимости проектных работ, которые включают расходы материальных, трудовых и финансовых ресурсов проектных организаций.

Рост отличий между фактическим уровнем расходов на создание проектной продукции и их оценкой в сметах используется для того, чтобы завуалировать - больше или меньше - рост производственных затрат, обусловленный недостатками в организации проектирования, невыполнением заданий по росту производительности труда, нерациональным и недостаточным использованием основных средств и материальных ресурсов. Начало этого уже закладывается на стадии инвестиций на приобретение основных средств производства.

Важную роль при плановом управлении строительством в 1980-90-х гг. и проектировании играло применение стабильных сметных норм и цен, что обеспечивало сравнение стоимостной структуры капитальных вложений и строительного производства в динамике, но, как свидетельствует опыт, вследствие изменения в экономических условиях проектирования, строительства и, что не менее важно, в условиях ценообразования в промышленности, на транспорте, в сфере обращения, происходит постепенный отрыв расходов строительного производства, а также расходов проектирования от цены, рассчитанной в сметах. Указанный отрыв негативно влияет на экономические результаты деятельности не только строительных организаций, но и проектных, ослабляя стимулирующую функцию сметных нормативов в рациональном использовании материальных и трудовых ресурсов.

Этот вопрос отмечается сложностью критериев оценки и неоднозначностью экономических результатов, которые отображают единство требований к методам планирования, механизма ведения хозяйства и принципов ценообразования в строительстве и проектировании, что имеет место не только в истории ценообразования, но и является позитивной основой для развития сметного дела.

В отличие от промышленности и других отраслей, в капитальном строительстве снижение части сметного норматива в цене проектной продукции является неблагополучным сигналом в сметно-нормативном деле. В какой мере снижение части тарифа в выплачиваемой заработной плате свидетельствует о малой эффективности тарифной системы, в такой же мере снижение части тарифа в выплачиваемой заработной плате свидетельствует о малой эффективности тарифной системы.

Становится все более очевидным, что мероприятия, используемые в течение многих лет для стабилизации сметной стоимости в ходе строительства, не дали ожидаемых результатов, в том числе и потому, что они носили изолированный характер, были ориентированы преимущественно на решение этой проблемы в узких рамках государственного механизма.

Московский экономист Г. М. Хайкин создал целостную фундаментальную концепцию сметных затрат, которая нашла реальное воплощение в ценовой политике строительства. Разработанный им механизм занял центральное место в отраслевой экономике [41].

Показательным примером в данном контексте являются особенности методической схемы, продиктованные тем, что при разработке программы строительства в 1984 г. не была пересчитана по новым нормам и ценам сметная документация, а также показательно, что пересчёт как её, так и плановых показателей шел одновременно и параллельно.

В динамике сметных нормативов следует отобразить снижение удельного веса материальных и трудовых ресурсов вследствие прогрессивных изменений в технике, технологии и организации строительного производства, повышения механо- и энерговооружения труда. Так в 1980-х гг. прошлого века это составляло 40-50 %, а в 2000-х гг. - 80 %.

Отображение в сметах указанных факторов совпало по времени с введением новых сметных норм и цен и не должно служить препятствием для дифференциального определения и оценки при пересчёте смет размеров изменения стоимости строительства на проектной стадии через условия ценообразования и отдельно из-за других факторов, не связанных непосредственно с переходом на новые сметные нормы и цены.

Говоря о ценообразовании в строительстве, его недостатках и путях усовершенствования, обычно имеют в виду систему сметных норм, цен, расценок не только на строительно-монтажные работы, но и на проектные.

Когда текущие изменения в номенклатуре и технических характеристиках изделий и материалов сопровождаются своевременным уточнением смет, они приводят к пересмотру стоимости объектов и должны сопровождаться переутверждением смет по зданиям и сооружениям. Однако на практике это часто не делается, потому учёт изменений, накопившихся в сметах в период введения новых сметных норм и цен в массовом порядке в масштабе страны существенно влияет на сметную стоимость проектирования объектов, приводит к её заметному росту. Таким образом, результаты пересчёта смет по новым расценкам учитывают не только новые условия ценообразования, но и сметные затраты.

Рассматривая систему ценообразования в строительстве с этих позиций, определим её самые существенные недостатки. Недостаточно используются цены в стимулировании повышения технического уровня и качества проектной продукции. Заниженным является в сметах уровень оплаты труда работников проектных организаций, в связи с чем, нарушена связь фонда сметной заработной платы с трудоёмкостью производимых проектных работ, что в итоге отражается на конечных результатах строительного производства.

Возможность корректировки сметной стоимости практически в течение всего инвестиционного цикла приводит к тому, что цена недостаточно используется в качестве важного элемента механизма контроля за обоснованием затрат труда.

И как следствие, можно сделать вывод, что вопросу сметного нормирования проектных работ предоставляется недостаточное внимание. Таким образом, предлагается пересмотреть трудоёмкость проектных работ для полной адаптации к современным требованиям и требованиям Евросоюза. Необходимо учесть опыт европейской нормативной базы с целью её изучения и анализа. Исходя из вышеизложенного понятно, что вопрос сметного нормирования проектных работ требует другого подхода, несмотря на то, что наблюдается позитивная тенденция рассмотрения материала как источника формирования скорректированной нормативной базы.

К сожалению, придется констатировать, что 90-е гг. прошлого века оказались полным провалом в развитии и совершенствовании сметно-нормативной базы в строительной отрасли, в том числе и в проектировании. Только в начале XXI в. появилась работа, которая дала импульс для научного осмысления данной задачи в современных условиях экономики Украины.

Однако полного экономического обоснования эффективности проектных решений на основе качественно-количественных характеристик и экономико-математического моделирования статистической базы проектных решений, а также методики определения трудоёмкости проектных работ нет и до сих пор. Эти нерешённые задачи являются определенными препятствиями в усовершенствовании проектного дела, а также в механизме ценообразования.

Киевский экономист М. П. Педан, работавший в реальной экономике, уделял много внимания комплексному планированию сметных затрат в строительной отрасли [36], а А.В. Колесников - внедрил комплексное планирование себестоимости в строительстве в конце 1980 начале 1990 х годов [24,25].

Данная проблема и сейчас является неотложной для отрасли, и в Министерстве регионального развития и строительства работают над данной проблемой такие современные специалисты, как П. И. Губень, И. А. Лагунова, Д.В Барзилович. После длительного перерыва возобновлена работа Ассоциации проектных организаций для решения актуальных проблем в проектировании, таких как усовершенствование нормативной и законодательной базы, разработки направлений ценовой и кадровой политики [8,16].

Необходимо отметить, что научно - обоснованное нормирование затрат ресурсов способствует активному внедрению новейших достижений науки и техники, ресурсосберегающих технологий, улучшению организации производства, что также обеспечивает экономию ресурсов, позволяя решать достаточно сложную экономическую задачу - осуществление перехода на новые сметные нормы и расценки без потерь из госбюджета. Использование этого опыта, несомненно, сыграло позитивную роль в процессе подготовки к переходу с 1.01.1991 г. на новые сметные нормы и цены, а также способствовало достоверной оценке при этом объёмов капитальных вложений, подчинённых работ и рентабельности в капитальном строительстве и проектной продукции как составной части строительной продукции.

Создание новой системы сметных норм и цен и переход в 1984 г. к её дополнению при определении стоимости строительств и планировании капитальных вложений, финансировании строительства и при расчетах за готовую строительную продукцию, которая включала в себя проектную стадию, позволило улучшить систему ценообразования в строительстве.

Система сметного нормирования и ценообразования в строительстве, действовавшая до 2000 г., включала совокупность технически и экономически обоснованных сметных норм, цен и единичных расценок, а также правила их определения при определении стоимости строительства. Система охватывала практически все виды строительных и монтажных работ, материалов, конструкций, типы зданий, сооружений всех отраслей народного хозяйства и промышленности, а также во всех регионах.

Переход на новые сметные нормы и цены позволил предпринять заметный шаг на пути формирования экономически обоснованных цен на строительную продукцию, их использования при определении стоимости проектных работ.

Единственным всплеском экономической мысли, научной работой 2000-х гг. является труд А. В. Беркуты, где не только обращено внимание на актуальность данной проблемы, но и даны конкретные предложения по усовершенствованию ценообразования в строительстве, предложена рыночная модель определения договорной цены, а также определена разница между сметной стоимостью строительства и договорной ценой строительной продукции, что является определённым прорывом в этой области научных исследований [6].

Глава 4. Определение затрат труда, не подлежащих прямому количественному учёту

4.1. Корреляционное моделирование трудоёмкости проектных работ

4.2. Методика определения затрат труда, которые не подлежат прямому количественному учёту

Заключение

Список использованной и рекомендованной литературы