Відповідно до чинного законодавства, існують такі види облігацій.

Облігації підприємств, які підтверджують зобов'язання емітента за ними, розміщуються юридичними особами тільки після повної сплати свого статутного капіталу та не дають право на участь в управлінні емітентом.

Не допускається розміщення облігацій підприємств для формування та поповнення статутного капіталу емітента, а також покриття збитків від господарської діяльності шляхом зарахування доходу від продажу облігацій як результату поточної господарської діяльності.

Юридична особа мас право розміщувати облігації на суму, яка не перевищує трикратного розміру власного капіталу або розміру забезпечення, що надасться їй з цією метою третіми особами.

Умови розміщення облігацій можуть передбачати можливість їх конвертації в акції акціонерного товариства (конвертовані облігації).

Як засвідчує світова практика, корпорації, що випускають облігації, часто звертають увагу на умови їх погашення, ліквідність, міру безпеки тощо, щоб зробити ці облігації більш привабливими для майбутніх інвесторів.

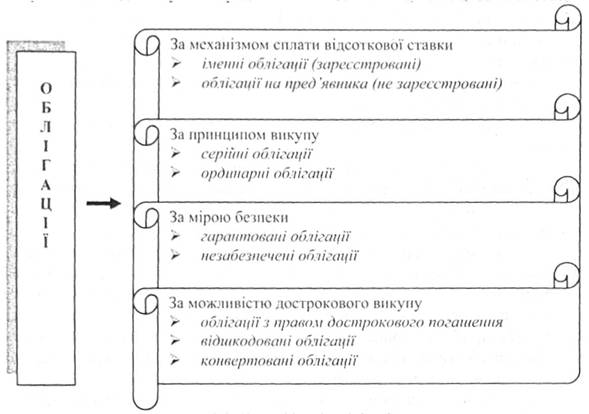

Залежно від того, яким умовам відповідає та чи інша облігація, їх можна згрупувати у такі категорії, див. рис. 3.2:

… розподіляються на іменні облігації (registered honds) (зареєстровані), виплати за якими здійснюються безпосередньо їх власником поштою або іншим чином, чиї імена мають бути вказані в облігації і занесені у книгу реєстрації, і облігації на пред'явника (coupon bonds) (не зареєстровані), до яких додаються купони для одержання виплат на кожну дату платежу. Власник відрізає відповідний купон і пред'являє його до сплати, коли ця дата настає:

Рис. 3.2. Класифікація облігацій

◊ виходячи з принципів викупу (погашення), - серійні облігації (serial bonds), що гасяться послідовно по серіях через визначені інтервали часу, і ординарні облігації (ordinary or single - payment honds), що викуповуються одночасно у встановлену дату;

◊ виходячи із міри безпеки - гарантовані облігації (secured bonds), впевненість у погашенні яких у встановлений строк базується на оголошеній заставі нерухомого майна або інших фондів, і незабезпечені облігації (unsecured bonds , що не підкріплені певною заставою;

◊ виходячи з можливого довгострокового викупу - облігації з правом дострокового погашення (callable or optional bonds), які за ініціативою емітента можуть викуповуватися раніше зафіксованого кінцевого строку; відшкодовані облігації (redeemable honds), які за бажанням власника можуть у будь-який момент вільно обмінюватися на гроші; конвертовані облігації (convertible bonds), які за бажанням власника можуть обмінюватися на інші цінні папери (частіше прості акції), що випускаються емітентом.

Одні облігації мають вільний обіг, інші - обмежений. Купуючи останні, інвестор приймає зобов'язання залишатися їх власником протягом певного часу, обмежуючи ціни або коло суб'єктів торгівлі. Але є і такі облігації, котрі взагалі не підлягають обігу: вони не можуть ні продаватися, ні обмінюватися, ні використовуватися як застава.

Верховна Рада Автономної Республіки Крим або міська рада, відповідно до вимог, установлених бюджетним законодавством, можуть прийняти рішення про емісію та розміщення облігації місцевих позик.

До облігацій місцевих позик належать облігації внутрішніх та зовнішніх місцевих позик. Реєстрацію випуску облігацій місцевих позик здійснює Державна комісія з цінних паперів та фондового ринку.

Одним із видів облігацій є державні облігації, які поділяються на облігації внутрішніх державних позик України, облігації зовнішніх державних позик України та цільові облігації внутрішніх державних позик України. Державні облігації України можуть бути:

• довгострокові - понад п'ять років;

• середньострокові - від одного до п'яти років;

• короткострокові - до одного року.

Облігації внутрішніх державних позик України - державні цінні папери, що розміщуються виключно на внутрішньому фондовому ринку і підтверджують зобов'язання України щодо відшкодування пред'явникам цих облігацій їх номінальної вартості з виплатою доходу відповідно до умов розміщення облігацій.

Цільові облігації внутрішніх державних позик України - облігації внутрішніх державних позик, емісія яких є джерелом фінансування дефіциту державного бюджету в обсягах, передбачених на цю мсту законом про Державний бюджет України на відповідний рік, та в межах граничного розміру державного боргу.

Кошти, залучені до Державного бюджету України від розміщення цільових облігацій внутрішніх державних позик України, використовуються виключно для фінансування державних або регіональних програм і проектів на умовах їх повернення в обсягах, передбачених на цю мету законом про Державний бюджет України на відповідний рік. Фінансування здійснюється відповідно до кредитних договорів, що укладаються між державою в особі Міністерства фінансів України та отримувачем коштів.

Облігації зовнішніх державних позик України - державні боргові цінні папери, що розміщуються на міжнародних фондових ринках і підтверджують зобов'язання України відшкодувати пред'явникам цих облігацій їх номінальну вартість з виплатою доходу відповідно до умов випуску облігацій.

Емісія державних облігацій України є частиною бюджетного процесу і не підлягає регулюванню Державною комісією з цінних паперів та фондового ринку.

Емісія державних облігацій України регулюється законом України про Державний бюджет України на відповідний рік, яким встановлюються граничні розміри державного зовнішнього та внутрішнього боргу.

Умови розміщення та погашення облігацій внутрішніх державних позик України і цільових облігацій внутрішніх державних позик України, не визначені умовами розміщення, встановлюються Міністерством фінансів України відповідно до законодавства.

Операції з обслуговування державного боргу, пов'язані з розміщенням облігацій внутрішніх державних позик та цільових облігацій внутрішніх державних позик України, їх погашенням і виплатою доходів за ними виконує Національний банк України, крім того, він провадить депозитарну діяльність щодо цих цінних паперів.

Державні облігації України можуть бути іменними або на пред'явника, вони розміщуються у документарній або бездокументарній формі.

Продаж облігацій внутрішніх державних позик здійснюється в національній валюті, а облігацій зовнішніх державних позик України - у валюті запозичення. Виплата доходів і погашення державних облігацій України здійснюються грошима або державними облігаціями України інших видів за згодою сторін.

Казначейські зобов'язання України - вид цінних паперів на пред'явника, що розміщуються виключно на добровільних засадах серед населення, засвідчують внесення їх власниками грошових коштів до бюджету та дають право на одержання фінансового доходу.

Випускаються такі види казначейських зобов'язань:

а) довгострокові - від 5 до 10 років;

б) середньострокові - від 1 до 5 років;

в) короткострокові - до одного року.

Рішення про випуск довгострокових і середньострокових казначейських зобов'язань приймається Кабінетом Міністрів України.

Рішення про випуск короткострокових казначейських зобов'язань приймає Міністерство фінансів України. У рішенні про випуск казначейських зобов'язань визначаються умови їх випуску.

Порядок визначення продажної вартості казначейських зобов'язань встановлюється Міністерством фінансів України, виходячи з часу їх придбання. Кошти від реалізації казначейських зобов'язань спрямовуються на покриття поточних видатків республіканського бюджету.

Виплата доходу по казначейських зобов'язаннях та їх погашення здійснюються відповідно до умов їх випуску, затверджених: за довгостроковими і середньостроковими зобов'язаннями — Кабінетом Міністрів України, короткостроковими - Міністерством фінансів України.

Ощадний сертифікат - письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку депозиту і процентів по ньому. Ощадні сертифікати розрізняють строкові (під певний договірний процент на визначений строк) або до запитання, іменні та на пред'явника. Іменні сертифікати обігу не підлягають, а їх продаж (відчуження) іншим особам г недійсним.

Дохід по ощадних сертифікатах виплачується при поданні їх для оплати в банк, що їх випустив. У разі, коли власник сертифіката вимагає повернення депонованих коштів по строковому сертифікату раніше обумовленого в ньому строку, то йому виплачується занижений процент, рівень якого визначається на договірних умовах при внесенні депозиту.

Інвестиційний сертифікат - це цінний папір, який випускається компанією з управління активами пайового інвестиційного фонду та засвідчує право власності інвестора на частку в пайовому інвестиційному фонді. Таким чином, емітентом інвестиційних сертифікатів пайового інвестиційного фонду виступає компанія з управління активами цього фонду.

Пайовий інвестиційний фонд створюється за ініціативою компанії з управління активами шляхом придбання інвесторами випущених нею інвестиційних сертифікатів. Для створення пайового інвестиційного фонду компанія з управління активами має розробити та зареєструвати в Державній комісії з цінних паперів та фондового ринку регламент інвестиційного фонду, укласти договори з аудитором (аудиторською фірмою), зберігачем, реєстратором, оцінювачем майна, зареєструвати пайовий інвестиційний фонд у реєстрі інституту спільного інвестування та організувати відкриту підписку на інвестиційні сертифікати фонду або їх приватне розміщення. Відкрита підписка на інвестиційні сертифікати здійснюється відповідно до порядку проведення відкритої підписки на цінні папери, встановленого законодавством, з урахуванням особливостей, встановлених законодавством України. Строк відкритої підписки на інвестиційні сертифікати пайового інвестиційного фонду відкритого або інтервального типу не обмежується. Приватне розміщення інвестиційних сертифікатів здійснюється у порядку, встановленому компанією з управління активами.

Інвестиційні сертифікати надають кожному його власникові однакові права та можуть розміщуватися шляхом відкритого продажу або приватного розміщення. Випуск компанією з управління активами похідних цінних паперів па основі інвестиційних сертифікатів пайового інвестиційного фонду, активами якого ця компанія управляє, не допускається. Дивіденди за інвестиційними сертифікатами відкритого та інтервального пайового інвестиційного фонду не нараховуються і не сплачуються. Кількість проголошених інвестиційних сертифікатів пайового інвестиційного фонду зазначається у проспекті емісії.

Порядок розміщення та обігу інвестиційних сертифікатів пайових інвестиційних фондів встановлюється Законом України "Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)" [5].

Вексель - цінний папір, який засвідчує безумовне грошове зобов'язання, за яким одна особа зобов'язана сплатити іншій визначену суму коштів у визначений строк, правовий статус якого регулюється законодавством про вексельний обіг. Вексельний обіг може охоплювати різні сфери. По-перше, відносини між банками та клієнтами при видачі банківських позичок (соло-векселі): по-друге, між суспільством та державою (казначейські векселі); по-третє, між фізичними та юридичними особами без посередництва банку.

Залежно від мети та характеру угоди, які є в основі випуску векселів, а також їх забезпечення, розрізняють комерційні, фінансові та фіктивні векселя.

Комерційні векселі з'являються в обігу на основі угод з купівлі- продажу товарів у кредит, коли покупець, не володіючи в момент купівлі грошима, пропонує продавцю вексель, який може бути як його власністю, так і чужим, але індосируваним, тобто таким, що містить передаточний напис. Комерційний вексель забезпечений тими сумами, які надійдуть від продажу куплених товарів. Такі векселі є основою вексельного обігу, бо вони обмежені конкретними строками та сумами проданих товарів у кредит.

Позичкові угоди в грошовій формі оформляються фінансовими векселями. Формалізація грошового зобов'язання фінансовим векселем є способом додаткового забезпечення своєчасного та точного його виконання з метою захисту прав кредиторів.

Векселі, походження яких не пов'язане з реальним переміщенням ні товарних, ні грошових цінностей називають фіктивними. До таких векселів належать дружні, бронзові (дуті) та зустрічні векселі. Дружній вексель виникає тоді, коли одне підприємство є кредитоспроможнім і "по дружбі" виписує вексель іншому, який мас фінансові проблеми з метою одержання останнім грошової суми в банку шляхом врахування або застави цього векселя. Якщо партнер, своєю чергою, виписує дружній вексель з метою гарантії оплати, то такий вексель називають зустрічним. Векселі, видані фіктивними або некредитоспроможними фірмами є бронзовими або дутими.

Векселі бувають також перекази і (тратти), видані в формі безумовної пропозиції (наказу) здійснити платіж, та прості, видані в формі безумовного зобов'язання здійснити платіж.

Особливість векселя як цінного паперу та боргового зобов'язання полягає в тому, що він є безумовним, беззаперечним зазвичай, абстрактним, тобто не залежить від причин, які спонукали його видачу, зобов'язанням. Він може також виконувати функції платіжного засобу. Передавання прав векселя держателя іншій особі здійснюється шляхом передаточного надпису на звороті векселя, який називається індосаментом. У випадку не оплати векселя в строк або відмови трасати (платник за векселем) від акцепту, власник векселя має повідомити особу, від якої він одержав вексель за надписом, про несплату та трасата - про відмову від акцепту.

Усі особи, які є трасатами, акцептантами, або вексельними поручителями, відповідають солідарно перед пред'явником векселя. Пред'явник може звертати свою вимогу до цих осіб окремо до кожного або до усіх разом та не зобов'язаний дотримуватися послідовності, в якій вказані особи, що видали своє зобов'язання [13].

З 2004 року на фінансовому ринку України з'явилися нові фінансові інструменти - іпотечні цінні папери. їх поява зумовлена початком дії законів "Про іпотеку" [7], "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати" [8], "Про фінансово-кредитні механізми й управління майном при будівництві житла та операціях з нерухомістю" [10] та "Про іпотечні облігації" [9].

Згідно з цими законодавчими актами, право па існування в Україні мають такі види іпотечних цінних паперів, як заставні, іпотечні облігації та іпотечні сертифікати та сертифікати ФОН.

Усю сукупність іпотечних цінних паперів умовно можна поділити на дві групи:

1) боргові цінні папери: заставна, іпотечні облігації та іпотечний сертифікат з фіксованою дохідністю;

2) іпотечні інструменти участі: іпотечний сертифікат участі та сертифікати ФОН.

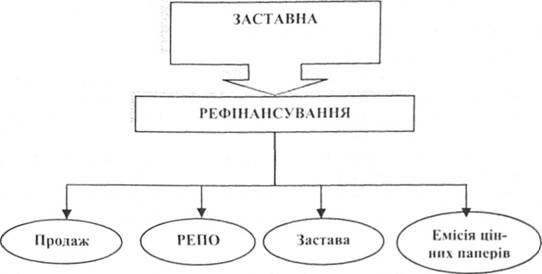

Заставна - це борговий цінний папір, який засвідчує безумовне право його власника на отримання від боржника виконання за основним зобов'язанням, за умови, що воно підлягає виконанню в грошовій формі, а в разі невиконання основного зобов'язання - право звернути стягнення на предмет іпотеки. Заставна оформлюється, якщо її випуск передбачений іпотечним договором. Схематично порядок емісії заставної наведений на рис. 3.3.

Заставна може передаватися її власником будь-якій особі шляхом вчинення індосаменту. Інший власник заставної має ті ж права, що мав іпотекодержатель згідно з іпотечним договором.

У разі видачі заставної припиняються грошові зобов'язання боржника за договором, який обумовлює основне зобов'язання, та виникають грошові зобов'язання боржника щодо платежу за заставною. Після оформлення заставної виконання основного зобов'язання та звернення стягнення на предмет іпотеки може бути здійснено лише на підставі вимоги власника заставної.

Рис. 3.3. Схема іпотечного кредитування за умови випуску заставної

Заставна підлягає державній реєстрації у встановленому законом порядку разом із державною реєстрацією обтяження відповідного нерухомого майна іпотекою та передаванню боржнику у разі належного виконання ним основного зобов'язання. Перебування заставної у боржника свідчить про виконання основного зобов'язання, якщо не буде доведено протилежне. У разі виконання основного зобов'язання боржником заставна, що знаходиться в нього, анулюється.

Існує три умови видачі заставної:

È основне зобов'язання має бути грошовим;

È в іпотечному договорі необхідно вказувати суму боргу за основним зобов'язанням на конкретний момент або критерії, якими можна її визначити;

È випуск заставної необхідно передбачити в іпотечному договорі.

Для оформлення заставної слід зазначити спеціальний пункт в іпотечному договорі, де описано, що саме є предметом застави та яку суму покриває ця заставна. Якщо абсолютна сума боргу не зазначається, то у договорі мають бути зазначені критерії, які дозволять її визначити на конкретну дату.

На практиці передбачається чотири способи рефінансування за допомогою заставних: продаж заставної, операції РЕПО, застава заставної, а також смісія іпотечних цінних паперів, див. рис. 3.4.

За змістом заставна схожа на вексель. Обидва види цінних паперів випускаються у документарній формі га мають відповідні вказівки щодо основного зобов'язання, а також можуть передаватися шляхом індосаменту.

Інструментами, що дозволяють створити систему рефінансування іпотечних кредитів є іпотечні сертифікати, емітентом яких може бути кредитна установа (переважно банк), який є власником іпотечних активів [8].

Рис. 3.4. Способи рефінансування з використанням заставних

Якщо емітентом є небанківська фінансова установа, кошти за розміщені сертифікати акумулюються на рахунку, відкритому нею в обслуговуючому банку. Якщо емітентом є банк, такі кошти він акумулює на окремому рахунку у своєму балансі.

Іпотечні сертифікати мають строк обігу, сертифікати з фіксованою дохідністю - номінальну вартість, сертифікати участі - частку консолідованого іпотечного боргу, що припадає на один сертифікат.

Строк обігу сертифікатів одного випуску не може перевищувати строк існування іпотечних активів, які є забезпеченням цього випуску, та строку відчуження іпотечних активів.

Розміщення сертифікатів здійснюється шляхом проведення відкритого продажу. Обслуговування обігу сертифікатів, у тому числі депозитарну діяльність щодо цих цінних паперів, здійснює обраний емітентом або управителем банк, який обслуговує іпотечні активи, в Національній депозитарній системі

Юридичні та фізичні особи мають право купувати та продавати сертифікати за ринковою ціною та здійснювати з ними інші операції, що не суперечать інформації про випуск сертифікатів.

Сертифікати можуть бути випущені в одній з таких форм:

È іменні сертифікати документарної форми випуску (іменні документарні сертифікати);

È іменні сертифікати бездокументарної форми випуску (іменні бездокументарні сертифікати);

È сертифікати на пред'явника документарної форми випуску (документарні сертифікати на пред'явника).

Іпотечні сертифікати можуть бути випущені у вигляді:

◊ сертифікатів із фіксованою дохідністю;

◊ сертифікатів участі.

Сертифікати з фіксованою дохідністю - це сертифікати, які забезпечені іпотечними активами та посвідчують такі права власників:

♦ право на отримання номінальної вартості в передбачені умовами випуску сертифікатів терміни;

♦ право на отримання процентів за сертифікатами на умовах інформації про випуск сертифікатів;

♦ право на задоволення вимог - у разі невиконання емітентом прийнятих на себе зобов'язань - з вартості іпотечних активів, що є забезпеченням випуску сертифікатів з фіксованою дохідністю, переважно перед іншими кредиторами емітента.

Виконання зобов'язань за одним випуском сертифікатів з фіксованою дохідністю можуть забезпечувати один або декілька консолідованих іпотечних боргів. У разі, якщо при реалізації права на задоволення вимог за рахунок іпотечних активів їх загальна вартість буде меншою, ніж загальна вартість зобов'язань емітента за сертифікатами з фіксованою дохідністю, задоволення вимог власників сертифікатів у частині, що перевищує вартість іпотечних активів за цими договорами, здійснюється за рахунок власного майна емітента.

Ризик дострокового виконання основних зобов'язань, реформованих у консолідований іпотечний борг, бере на себе емітент сертифікатів із фіксованою дохідністю, про що обов'язково повідомляється в інформації про випуск сертифікатів.

Сертифікати участі - це сертифікати, забезпечені іпотеками та які посвідчують частку його власника у платежах за іпотечними активами.

Власник сертифікатів участі має такі права:

• право на отримання частки у платежах за іпотечними активами відповідно до договору про придбання сертифікатів;

• право на задоволення вимог - у разі невиконання емітентом взятих на себе зобов'язань - з вартості іпотечних активів, які знаходяться у довірчій власності управителя.

Виконання зобов'язань за одним випуском сертифікатів участі можуть забезпечувати один або декілька консолідованих іпотечних боргів.

Власник сертифікатів участі бере на себе ризик дострокового виконання зобов'язань боржниками за договорами про іпотечний кредит, реформованими в іпотечний актив, про що обов'язково зазначається в інформації про випуск сертифікатів. Строк обігу сертифікатів участі мас відповідати строку виконання зобов'язань за договорами про іпотечний кредит, що реформовані в іпотечні активи, та строку відчуження іпотечних активів.

Принципова відмінність між сертифікатами з фіксованою прибутковістю та сертифікатами участі криється у фінансовій моделі перетворення платежів, що надходять за іпотечними активами для виплати за сертифікатами. Модель, за якою випускаються сертифікати з фіксованою дохідністю, передбачає, що власником іпотечних активів, а отже, і платежів за ними, є емітент. Модель, за якою випускаються сертифікати участі, передбачає що власник сертифікатів передає іпотечні активи у довірчу власність. Звідси випливають відмінності в правових відносинах, що встановлюються між емітентами та власниками сертифікатів. У випадку придбання сертифікатів з фіксованою дохідністю їх власник виступає кредитором емітента. У випадку придбання сертифікатів участі, власник сертифікатів є опосередкованим кредитором позичальників за кредитами. Незважаючи на те, що іпотечні сертифікати власне, є новим інструментом для українського фондового ринку, не можна сказати, що це принципово незнайомі фінансові конструкції. Так, іпотечні сертифікати з фіксованою дохідністю подібні звичайним облігаціям, а іпотечні сертифікати участі мають ряд ознак інвестиційних сертифікатів пайового інвестиційного фонду.

Незважаючи на істотні розбіжності між двома видами сертифікатів є кілька загальних ознак, що відрізняють іпотечні сертифікати від інших видів цінних паперів:

1) Наявність реформованих зобов'язань. При ухваленні рішення про випуск іпотечних сертифікатів, емітент повинен сформувати або придбати в іншого кредитора консолідований іпотечний борг і іпотечний пул. Консолідований іпотечний борг - це реформовані в неподільну цілісність зобов'язання окремих позичальників здійснювати платежі за кредитними договорами. Іпотечний пул поєднує іпотеки, що забезпечують такі зобов'язання. Після випуску іпотечних сертифікатів консолідований іпотечний борг здобуває статус іпотечних активів.

2) Механізм довірчого управління. Іпотечні активи, що є основою випуску іпотечних сертифікатів, знаходяться в довірчому управлінні спеціально призначеної особи - управителя. Управитель призначається власником іпотечних активів, що виступає засновником довірчого управління. При встановленні довірчого управління власник іпотечних активів передає їх управителю в довірчу власність.

3) Принцип забезпеченості. Виконання зобов'язань за іпотечними сертифікатами забезпечується іпотечними активами та пулом іпотек. Забезпеченням виконання зобов'язань за сертифікатами з фіксованою дохідністю є іпотечні активи. Забезпеченням виконання зобов'язань за сертифікатами участі є іпотеки, що складають іпотечний пул і забезпечують виконання зобов'язань, реформованих у консолідований іпотечний борг;

4) Відокремлення іпотечних актинів. Іпотечні активи, що є забезпеченням випуску іпотечних сертифікатів, відокремлюються від іншого майна емітента. Емітент не має права використовувати іпотечні активи для задоволення своїх власних вимог. При банкрутстві емітента іпотечні сертифікати не входять до ліквідаційної маси;

5) Принцип розподілу функцій. До обігу іпотечних цінних паперів можуть бути залучені особи, що професійно виконують функції з обслуговування обігу іпотечних цінних паперів - розпорядник платежів, керуючий іпотекою.

6) Наявність реєстру забезпечення сертифікатів. Такий реєстр є систематизованим переліком зобов'язань, реформованих у консолідований іпотечний борг, і перелік іпотек, що складають іпотечний пул.

Чинне законодавство запроваджує систему норм, спрямованих на захист прав інвесторів, які вклали кошти в іпотечні сертифікати:

1) для здійснення емісії іпотечних сертифікатів емітент повинен одержати спеціальний дозвіл;

2) діяльність всіх учасників системи чітко регламентована та встановлені спеціальні вимоги до кожного з учасників;

3) обсяг зобов'язань за сертифікатами не може перевищувати 90 % вартості іпотечних активів;

4) не можуть виступати забезпеченням випуску сертифікатів вимоги за зобов'язаннями, забезпечені іпотекою майнових прав на нерухомість, будівництво якої не завершене, й іпотекою, що знаходиться у власності осіб з обмеженою дієздатністю;

5) у випадку невиконання боржником основного зобов'язання, керуючий іпотекою здійснює заходи щодо примусового стягнення за цим зобов'язанням і накладає стягнення на предмет іпотеки;

6) власники сертифікатів мають переважне право на задоволення своїх вимог за сертифікатами у випадку накладення стягнення на предмет іпотеки, що забезпечує виконання зобов'язань за кредитним договором;

7) у випадку визнання емітента банкрутом, іпотечні активи не приєднують до ліквідаційної маси;

8) в інтересах власників іпотечних сертифікатів, управитель може здійснювати заміну частин іпотечних активів;

9) при банкрутстві емітента сертифікатів участі обов'язки з довірчого управління іпотечними активами передаються іншому управителю.

Завдяки системі захисту прав інвесторів іпотечні сертифікати обіцяють стати надійними фінансовими інструментами на фондовому ринку України. Власники іпотечних сертифікатів з фіксованою дохідністю мають переваги перед власниками корпоративних облігацій, оскільки виконання зобов'язань за іпотечними сертифікатами забезпечується іпотечними активами.

Ще одним видом іпотечних цінних паперів с іпотечні облігації - це іменні облігації, виконання зобов'язань емітента за якими забезпечене іпотечним покриттям [9]. Іпотечна облігація засвідчує внесення грошових коштів її власником і підтверджує зобов'язання емітента відшкодувати йому номінальну вартість цієї облігації та грошового доходу, а в разі невиконання емітентом зобов'язань за іпотечною облігацією надає її власнику право задовольнити свою вимогу за рахунок іпотечного покриття.

Державну реєстрацію випусків і проспектів емісії іпотечних облігацій здійснює Державна комісія з цінних паперів та фондового ринку. Випуск іпотечних облігацій здійснюється у бездокументарній формі.

Виконання зобов'язань за іпотечними облігаціями здійснюється в порядку та у строки, визначені в їх проспекті емісії, а для структурованих іпотечних облігацій - також у договорі про управління іпотечним покриттям.

Проспектом емісії може передбачатися надання власникам іпотечних облігацій гарантії щодо виконання грошових зобов'язань емітента або створення для цієї мети спеціального резервного чи страхового фонду.

Процент за іпотечними облігаціями може бути фіксованим або плаваючим. У разі застосування плаваючого процента у проспекті емісії повинні зазначатися критерії або формула для його розрахунку.

Власники іпотечних облігацій мають виший пріоритет перед правами чи вимогами інших осіб щодо іпотечного покриття.

Іпотечні облігацій можуть випускатися у вигляді:

1) звичайних іпотечних облігацій;

2) структурованих іпотечних облігацій.

Емітентом звичайних іпотечних облігацій є іпотечний кредитор, що несе відповідальність за виконання зобов'язань за такими іпотечними облігаціями іпотечним покриттям та всім іншим своїм майном, на яке, відповідно до законодавства може, бути звернено стягнення.

Для кожного випуску звичайних іпотечних облігацій формується окреме іпотечне покриття. Протягом строку обігу звичайних іпотечних облігацій сукупний розмір іпотечних активів, зобов'язання боржників за якими забезпечені іпотекою жилих будинків або квартир, повинен становити не менше ніж 85 % від сукупного розміру усіх іпотечних активів, які входять до складу іпотечного покриття звичайних іпотечних облігацій. Основна сума боргу за іпотечними активами, предметом іпотеки за якими є нерухомість нежилого призначення та які входять до складу іпотечного покриття, не повинна перевищувати 60 % від оціночної вартості предмета іпотеки.

Для емітентів звичайних іпотечних облігацій, виконання зобов'язань за якими повністю гарантовано державою, коефіцієнт їх іпотечного покриття не повинен перевищувати 1.

Якщо протягом строку обігу звичайних іпотечних облігацій коефіцієнт іпотечного покриття перевищує встановлені цією статтею значення, емітент зобов'язаний ввести нові іпотечні активи до складу іпотечного покриття для приведення його розміру у відповідність із встановленим у цій статті значенням коефіцієнта іпотечного покриття.

Управління іпотечним покриттям звичайних іпотечних облігацій покладається на управителя, яким може бути банк або небанківська фінансова установа, яка отримала ліцензію на управління іпотечним покриттям, видану Державною комісією з цінних паперів та фондового ринку.

Емітентом структурованих іпотечних облігацій с спеціалізована іпотечна установа, яка несе відповідальність за виконання зобов'язань за такими іпотечними облігаціями лише іпотечним покриттям.

Спеціалізована іпотечна установа - це фінансова установа, виключним видом діяльності якої є придбання іпотечних активів та випуск структурованих іпотечних облігацій. Вона може бути створена без обмеження строку існування або на строк до повного погашення структурованих іпотечних облігацій.

Загальний розмір зобов'язань за всіма випусками структурованих іпотечних облігацій, виконання зобов'язань за якими забезпечене єдиним іпотечним покриттям, не повинен перевищувати розмір такого покриття.

Виконання зобов'язань емітента за структурованими іпотечними облігаціями здійснюється виключно за рахунок іпотечного покриття.

Грошові доходи від іпотечних активів у складі іпотечного покриття підлягають переказу обслуговуючою установою на рахунок управителя.

Функції державного регулювання, нагляду та контролю у сфері випуску та обігу іпотечних облігацій і діяльності фінансових установ здійснюють:

♦ щодо випуску та обігу іпотечних облігацій - Державна комісія з цінних паперів та фондового ринку;

♦ щодо діяльності банків - Національний банк України;

♦ щодо діяльності фінансових установ, які не є банками, - спеціально уповноважений орган виконавчої влади у сфері регулювання ринків фінансових послуг.

3.2. РИНОК ЦІННИХ ПАПЕРІВ

3.3. УЧАСНИКИ РИНКУ ЦІННИХ ПАПЕРІВ ТА ЇХ ФУНКЦІЇ

3.4. ФОНДОВА БІРЖА

3.5. АНАЛІЗ ТА ОЦІНКА ЕФЕКТИВНОСТІ ФІНАНСОВИХ ІНВЕСТИЦІЙ

Оцінка акцій

Оцінка боргових цінних паперів (облігацій)

3.6. ПОРЯДОК ФОРМУВАННЯ ПОРТФЕЛЯ ЦІННИХ ПАПЕРІВ

ТЕМА 4. РЕАЛЬНІ ІНВЕСТИЦІЇ

4.1. ЕКОНОМІЧНА СУТНІСТЬ РЕАЛЬНИХ ІНВЕСТИЦІЙ