При розробці оптимальних фінансових рішень у конкретних ситуаціях інвестор повинен вміти оцінювати майбутню вартість інвестованих грошових коштів для розрахунків дохідності інвестиційних операцій.

Враховуючи значну тривалість інвестиційного процесу, на практиці, зазвичай, порівнюється вартість грошей на початку їх інвестування з вартістю грошей при їх поверненні у вигляді майбутнього прибутку.

Рух грошових потоків віл поточної вартості до майбутньої називають нарощуванням. Рух вартості від майбутньої до поточної називають дисконтуванням.

У процесі нарощування та дисконтування грошових потоків розглядають такі фактори:

à поточна або теперішня вартість грошей (PV);

à майбутня вартість грошей (FV );

à кількість періодів (років) (n);

à норма дохідності (річна відсоткова ставка) (r).

Оцінка майбутньої вартості грошових вкладень (FV). інвестованих на строк більше одного року (періоду) залежить від того, який процент (простий чи складний) буде прийматися в розрахунках.

Прості відсотки, зазвичай, використовуються у короткострокових фінансових операціях. Базою для нарахування відсотків за певний період часу с початкова сума грошових коштів:

FV = PV + PV ž r +... + PV ž r = PV ž (1 + r ž n) (3.3.)

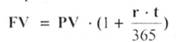

У випадку, коли фінансова операція здійснюється у термін t днів протягом року, формула попередня матиме такий вигляд:

(3.4.)

(3.4.)

При використанні простого відсотку інвестор буде одержувати дохід (нарощувати капітал) тільки з суми початкових інвестицій протягом всього строку реалізації проекту.

Приклад. Інвестор 10 січня 2008 року поклав на депозиту банк готівку у розмірі 60 тис. гри. під 17 % річних строком до 1 грудня 2008 року. Визначити, яку суму отримає інвестор в кінці строку інвестування, за умови нарахування відсотків за простою схемою.

Точна кількість днів становить, дні - 324, відповідно:

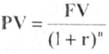

При використанні складного відсотку, одержаний дохід періодично додається до суми початкових інвестицій. У результаті чого відсоток нараховується також з накопиченої у попередніх періодах суми відсоткових платежів або будь-якого іншого виду доходу. Знаходження майбутньої вартості грошових коштів через n-період і при відомому значенні темпу їх приросту здійснюється за формулою:

(3.5.)

(3.5.)

де PV - сума грошових коштів, інвестованих у період t=0;

r - річна ставка дохідності, коефіцієнт;

n - кількість періодів (років)

Приклад. Інвестор поклав у банк 500 грн під 10 % річних. Визначити розмір суми вкладу через 4 роки.

Якщо нарахування відсотків здійснюється m-раз у рік, то формула буде мати такий вигляд:

(3.6.)

(3.6.)

Приклад. Інвестор поклав у банк 500 гри піл 10 % річних з щоквартальним нарахуванням відсотків. Визначити розмір суми вкладу через 3 роки.

У фінансових розрахунках часто виникає потреба в оцінці поточної вартості майбутніх грошових потоків (PV). Мстою цієї процедури є визначення цінностей майбутніх надходжень від реалізації того чи іншого проекту з позицій поточного моменту.

Процес конвертування грошових коштів, що планується одержати у майбутніх періодах в їх поточну вартість, називають операцією дисконтування. Процентна ставка, що використовується у розрахунку PV, має назву дисконтної ставки.

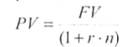

Дисконтування при простих відсотках здійснюється за формулами:

• для довгострокових операцій:

, (3.7.)

, (3.7.)

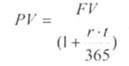

• для короткострокових операцій:

(3.8.)

(3.8.)

Приклад. Інвестор бажає отримати в кінці року 70 тис. грн. на депозитному рахунку. Нарахування відсотків здійснюється за схемою простих відсотків за місячної ставки 1,6 %. Яку суму необхідно розмістити на

депозитний рахунок?

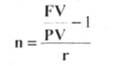

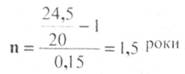

Із формули для довгострокових операцій можемо знайти строк інвестування (період вкладу):

(3.9.)

(3.9.)

Приклад. Визначити період вкладу, за який початкова вартість інвестицій у розмірі 20 тис. грн. зросте до 24,5 тис. грн., якщо використовується проста схема нарахування відсотків, а річна ставка встановлена на рівні 15 %.

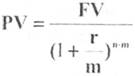

Дисконтування за схемою складних відсотків здійснюється за формулами:

для операцій при нарахуванні відсотків один раз на рік:

, (3.10.)

, (3.10.)

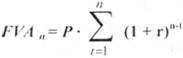

для операцій, при нарахуванні відсотків m-раз на рік:

(3.11.)

(3.11.)

Приклад. Визначити, яку суму необхідно покласти на депозит, щоб через 3 роки власник депозиту одержав 4 тис. грн., якщо ставка відсотку становить 12 % річних (за схемою складних відсотків, нарахування один раз на рік).

Крім номінальної ставки дохідності - r, у фінансових розрахунках використовується й ефективна ставка {EAR), або дійсна ставка, яка визначає тон відносний доход, який одержує власник капіталу за рік загалом. Іншими словами, це річна ставка дохідності, яку одержує інвестор при т-рсіз нарахувань за рік за ставкою відсотку r/m.

Таким чином, ефективна ставка складних відсотків визначається за формулою:

(3.12.)

(3.12.)

Приклад. Є два варіанти нарахування відсотків на кошти, які розміщуються на депозит у банк. За варіантом А - нарахування здійснюється щомісячно за ставкою 24 % річних, а за варіантом В - щоквартально за ставкою 28 % річних. Визначити найпривабливішу схему інвестування коштів.

Варіант A: EAR = (1 + 0,24/12)12 - 1 = 1,268 -1=0, 268 (26,8 %)

Варіант В: EAR = (1 + 0,28/4)4 - 1 = 1,3108 - 1 = 0, 3108 (31,08 %)

Таким чином, варіант В є привабливішим, бо ефективна ставка відсотку більша

Одним із головних елементів фінансового аналізу загалом та оцінки ефективності інвестування зокрема є оцінка грошового потоку (cash Jlow), бо, зазвичай, на практиці відбуваються не одноразові вкладення, а потоки грошових коштів (CF1. CF2. CF3. ... CFn), які виплачують або отримують інвестори. Елементи потоку CF, можуть бути або незалежними, або пов'язаними між собою певними відносинами.

Прийнято виділяти грошові потоки, що відбуваються на початку кожного періоду - потік пренумерандо (авансовий), або в кінці кожного періоду - потік постнумерандо. Більш поширеними на практиці є потоки постнумерандо.

Відповідно суми нарощених вартостей потоків постнумерандо становить:

(3.13.)

(3.13.)

Своею чергою, суму поточних вартостей потоків постнумерандо можемо представити таким чином:

(3.14.)

(3.14.)

Приклад. Вирахувати поточну вартість таких грошових потоків (постнумерандо): 25 тис. грн., 35 тис. гри., 45 тис. грн., 55 тис. грн. Ставка дисконтування становить 12 %.

Відповідно сума нарощених вартостей потоків пренумерандо становить:

(3.15.)

(3.15.)

Відповідно сума поточних вартостей потоків пренумерандо становить:

(3.16.)

(3.16.)

Окремим випадком грошових потоків є аннуітет (або фінансова рента) - це рівні грошові потоки, що здійснюються з однаковою періодичністю.

Узагальнюючими показниками ренти с нарощена (майбутня) сума ренти та сучасна (поточна або приведена) рента.

Нарощена сума ренти - це сума усіх членів потоку платежів з нарахуванням на них відсотків в кінці строку, тобто на дату останньої виплати. Цей показник показує, який розмір буде мати капітал, який вноситься через рівні проміжки часу протягом усього строку ренти з нарахованими відсотками.

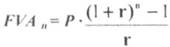

Майбутня вартість звичайного аннуітету (FVAn) протягом періоду n визначається за формулою:

або

або

, (3.17.)

, (3.17.)

де Р - періодичні надходження, рівні за розміром грошові потоки;

Показник, який характеризує майбутню вартість однієї грошової одиниці в кінці строку реалізації інвестиційного проекту називають коефіцієнтом нарощування ренти або коефіцієнтом накопичення грошової одиниці за період і визначається він за формулою:

Приклад. Приміщення здається в оренду на 5 років. Орендні платежі вносяться у розмірі 10 тис. грн. орендатором щорічно в кінці року в банк на рахунок власника компанії. Банк нараховує на ці суми 20 % річних. Визначити суму, яку одержить власник компанії в кінці строку оренди, за умови, що гроші з рахунку не знімалися.

FVA 5 = 10 ž [(1 +0,2)5 - 1)]/ 0,2 = 74,416 тис. гри.

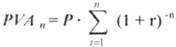

Сучасний розмір ренти (поточна вартість аниуітету) - це сума всіх членів ренти, дисконтованих на момент приведення за вибраної дисконтної ставки, яка визначається за формулою:

або

або

(3.19.)

(3.19.)

де PVAn - поточна вартість звичайного аннуітету зі строком інвестування n періодів;

Приклад. Фірма планує створити протягом 3-х років фонд інвестування у розмірі 150 тис. гри. Фірма має можливість асигнувати на це щорічно 41,2 тис. грн., розміщуючи їх під 20 % річних. Яка сума потрібна фірмі для створення фонду у розмірі 150 тис. грн., якби вона помістила її одночасно у банк на 3 роки під 20 % річних?

PVA3 =41,2 ž [(41+0,2)-3)/0,2] = 86,79 тис. грн.

Дійсно, якщо б фірма поклала цю суму у банк на 3 роки під 20 % річних, то одержала б:

86,79 ž (1 +0,2)3 = 149,973 тис. грн. (" 150 тис. грн.)

Водночас, нарощена сума при щорічних платежах у розмірі 41,2 тис. грн. під 20 % становитиме:

FVA3 = 41,2 ž [(1 +0,2)3 - 1) / 0,2] = 149,968 тис. грн. (" 150 тис. грн.)

Оцінка інвестицій в цінні напери

Оцінювання ефективності фінансових інструментів здійснюється зіставленням обсягу інвестиційних витрат і суми грошових доходів, основу яких становлять суми періодично виплачених за ними відсотків (на внески до статутних фондів; депозитні вклади; за облігаціями та іншими борговими цінними паперами) та дивідендів (за акціями та іншими пайовими цінними паперами).

Вартість цінних паперів визначається залежно від порядку отримання доходів і залежить від трьох факторів: грошового потоку за цінними паперами; темпів приросту грошових потоків; ризику або непевності ірошового потоку.

З них найбільш невизначеним чинником г оцінка ризику, особливо за умов нестабільності економіки. Саме тому, під час оцінювання вартості цінних паперів, дисконтна процентна ставка має враховувати рівень ризику.

Для визначення ринкової (поточної) ціни акцій та облігацій слід привести майбутні грошові потоки до теперішньої вартості, дисконтувавши їх за відповідною ставкою, яка враховує всі аспекти ринку. Таким чином, ціною акції чи облігації є теперішня вартість її майбутніх грошових потоків. Щоб обчислити грошові потоки, слід взяти останні показники, oо характеризують розмір грошових потоків, і скоригувати їх щодо реальних темпів приросту.

Грошовий потік від простих чи привілейованих акцій вимірюється щорічним дивідендом та приростом ціни акції. Грошовий потік від облігацій чи довгострокових цінних паперів, які випускаються одержувачем позики, складається з суми доходу, яку одержує покупець облігацій за рік.

Техніка визначення курсової вартості передбачає три дії:

1) визначається потік доходів, що очікується за цінним папером;

2) знаходиться дисконтована (теперішня) вартість розміру кожного платежу за папером;

3) дисконтовані вартості додаються.

Ця сума і є курсовою вартістю цінного паперу.

Далі детально зупинимося на оцінці окремих фінансових інструментів.

Оцінка боргових цінних паперів (облігацій)

3.6. ПОРЯДОК ФОРМУВАННЯ ПОРТФЕЛЯ ЦІННИХ ПАПЕРІВ

ТЕМА 4. РЕАЛЬНІ ІНВЕСТИЦІЇ

4.1. ЕКОНОМІЧНА СУТНІСТЬ РЕАЛЬНИХ ІНВЕСТИЦІЙ

4.2. КРУГООБІГ РЕАЛЬНИХ ІНВЕСТИЦІЙ

4.3. ЕФЕКТИВНІСТЬ ВИКОРИСТАННЯ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ (ОСНОВНИХ ФОНДІВ ТА ОБОРОТНИХ КОШТІВ)

4.4. СТАНДАРТИ ОЦІНКИ ВАРТОСТІ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

4.5. МЕТОДИ ОЦІНКИ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

Метод Інвуда