Моделі оцінки вартості акцій базуються на використанні таких показників, як:

È вид акції - проста чи привілейована;

È сума дивідендів, яка очікується в конкретному періоді;

È очікувана курсова ціна акції наприкінці періоду її реалізації;

È очікувана норма валового інвестиційного прибутку (норма дохідності) за акціями;

È кількість періодів використання акції.

Для інвесторів важливим є визначення вартості простих акцій, оскільки вони не мають гарантованого рівня доходів. Як відомо, доходами за акціями є дивіденди та капітальний приріст вартості акцій. Майбутні грошові потоки за простими акціями можуть складатися із суми нарахованих дивідендів (якщо ці цінні папери будуть використовуватись протягом невизначеного періоду) та із суми нарахованих дивідендів і прогнозної вартості реалізації фондового інструменту (якщо вони будуть використовуватись протягом заздалегідь обумовленого періоду).

На практиці існують такі моделі оцінки вартості акцій.

1) Оцінка акцій з постійними дивідендами.

(3.20)

(3.20)

де D - річний дивіденд;

К S- ставка дохідності акції.

Приклад. Компанія сплачує річний дивіденд 3 грн на акцію. Необхідна ставка дохідності за акціями становить 12 %. Визначити ціну акції.

Р0= 3/0,12 = 25 грн.

2) Оцінка акцій з постійним приростом дивідендів (Модель Гордона):

(3.21)

(3.21)

де D1 - сподівані дивіденди на акцію через рік D/ = Д, (1+ g) g - темп приросту дивідендів.

Приклад. Останній раз компанія сплатила на кожну акцію дивіденд у розмірі 1,8 грн. Компанія сподівається, що її дивіденди будуть щорічно зростати на 6 %. Визначити ціну акції, якщо необхідна ставка дохідності за акціями становить 11 %.

Р0 = 1,8 х (1 + 0,06) / (0,11 - 0,06) = 38 грн.

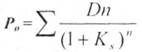

Оцінка акцій з непостійним приростом дивідендів:

(3.22)

(3.22)

де Dn - сподіваний щорічний дивіденд на акцію.

Приклад. Інвестор купив акцію з прогнозом дивідендів 1-й рік 100 грн та у наступні роки - на 20 грн більше. Норма поточної дохідності - 15 % на рік. Акцію купив на 5 років. Визначити ринкову ціну акції.

Р0= 100/1,15 +120/1,152 +140/1,153 + 160/1,154 +180/1,155 = 451 грн.

Для аналізу ефективності вкладень інвестора в покупку акцій можуть використовуватися такі види дохідності:

È ставка дивіденду;

È поточна дохідність акції для інвестора (рендит);

È поточна ринкова;

È кінцева;

È сукупна.

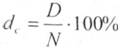

Ставка дивіденду (dc) визначається за формулою:

(3.23)

(3.23)

де D - розмір річних дивідендів, що виплачуються, грн.;

N - номінальна ціна акції, грн.

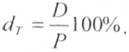

Часто на практиці ставка дивіденду використовується для оголошення річних дивідендів. Поточна дохідність акції для інвестора - рендит (dr). визначається за формулою:

(3.24)

(3.24)

де Р - ціна придбання акції, грн.

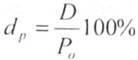

Поточна ринкова дохідність (dp) визначається співвідношенням розміру дивідендів, що виплачуються, до поточної ринкової ціни акції:

(3.25)

(3.25)

де Р0 - поточна ринкова ціна акції, грн.

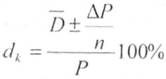

Кінцева дохідність акції (dk) може бути визначена таким чином:

, (3.26)

, (3.26)

де D - розмір дивідендів, виплачених в середньому за рік, грн.;

DР - приріст або збиток капіталу інвестора, що дорівнює різниці між ціною продажу та ціною придбання акції, грн.;

n - кількість років, протягом яких інвестор володів акціями.

Узагальнюючим показником ефективності вкладень інвестора в покупку акцій є сукупна дохідність (dc), яка визначається за формулою:

, (3.27)

, (3.27)

де Di- розмір дивідендів, виплачених в і-тому році, грн.

Кінцева та сукупна доходности можуть використовуватися в тому випадку, якщо інвестор продав акцію або планує її продати за піною, відомою йому.

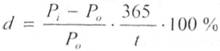

У випадку, коли інвестор не бажає отримувати поточних доходів у вигляді дивідендів, він отримує дохід від приросту курсової вартості акцій. Таким чином, дохідність (річна) буде визначатися за такою формулою:

(3.28)

(3.28)

де Р0 - ціна покупки акції, в процентах до номіналу, або грн.; Рl - ціна продажу акції, в процентах до номіналу, або грн.;

t - кількість днів з дня покупки до продажу акцій.

Крім зазначених вище показників, при оцінці інвестицій у акції використовують й інші показники, у тому числі:

1) дохід на акцію = Чистий прибуток - Дивіденди за привілейованими акціями / Загальну кількість звичайних акцій;

2) цінність акцій = Ринкова ціна акції / Дохід на акцію;

3) рентабельність акції = Дивіденди на одну акцію / Ринкова ціна акції;

4) дивідендний дохід = Дивіденди на одну акцію / Дохід на акцію;

5) коефіцієнт котирування акції = Ринкова ціна акції / Облікова ціна акції.

3.6. ПОРЯДОК ФОРМУВАННЯ ПОРТФЕЛЯ ЦІННИХ ПАПЕРІВ

ТЕМА 4. РЕАЛЬНІ ІНВЕСТИЦІЇ

4.1. ЕКОНОМІЧНА СУТНІСТЬ РЕАЛЬНИХ ІНВЕСТИЦІЙ

4.2. КРУГООБІГ РЕАЛЬНИХ ІНВЕСТИЦІЙ

4.3. ЕФЕКТИВНІСТЬ ВИКОРИСТАННЯ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ (ОСНОВНИХ ФОНДІВ ТА ОБОРОТНИХ КОШТІВ)

4.4. СТАНДАРТИ ОЦІНКИ ВАРТОСТІ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

4.5. МЕТОДИ ОЦІНКИ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

Метод Інвуда

Метод Хоскольда