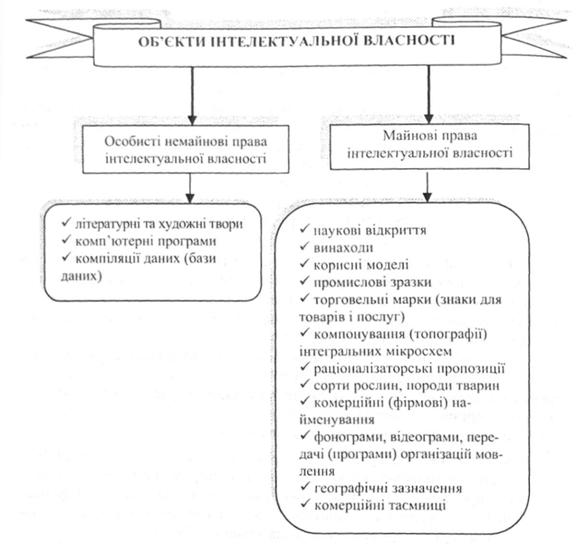

Реалізація інноваційних проектів тісно пов'язана з інтелектуальною власністю - правом особи на результат інтелектуальної чи творчої діяльності або на інший об'єкт права. Право інтелектуальної власності становлять особисті немайнові права інтелектуальної власності та (або) майнові права інтелектуальної власності, див. рис. 5.5.

Оцінюючи особисті немайнові та майнові права інтелектуальної власності потрібно враховувати, що особисті немайнові права є чинними безстроково, а майнові права діють протягом певного строку, а іноді вони можуть бути припинені достроково.

Інтелектуальна власність може існувати у вигляді:

• документації - зафіксована на матеріальному носії інформація про технології - нормативна, науково-технічна, конструкторська документація, звіти про результати патентно-кон'юнктурних, наукових і науково-прикладних досліджень, конструкторських і проектних робіт, державних випробувань окремих складових технологій тощо;

• ноу-хау - інформація, отримана завдяки досвіду та випробуванням, яка не є загальновідомою чи легкодоступною на день укладення договору про трансфер технологій, але є істотною, тобто важливою та корисною для виробництва продукції та/або надання послуг, і є визначеною, тобто описаною достатньо вичерпно, щоб можна було перевірити її відповідність критеріям незагальновідомості та істотності;

• технології - результатів інтелектуальної діяльності, сукупності систематизованих наукових знань, технічних, організаційних та інших рішень про перелік, послідовність та строк виконання операцій щодо виробництва та/або зберігання і реалізації продукції, надання послуг.

Рис. 5.5. Об'єкти інтелектуальної власності

Таким чином, інтелектуальними інвестиціями вважаються вкладення у наукову (творчу) діяльність - діяльність, спрямовану на одержання та використання нових знань. Основними формами наукової діяльності є:

♦ фундаментальні наукові дослідження — наукова теоретична та (або) експериментальна діяльність, спрямована на одержання нових знань про закономірності розвитку природи, суспільства, людини та їх взаємозв'язок;

♦ прикладні наукові дослідження - наукова та науково-технічна діяльність, спрямована на одержання і використання знань для практичних цілей.

Основними об'єктами інтелектуальних інвестицій є наукові та науково-технічні результати, об'єкти права інтелектуальної власності, в яких відображені перелік, строк, порядок та послідовність виконання операцій, процесу виробництва та/або реалізації і зберігання продукції, до яких належать:

наукове відкриття - встановлення невідомих раніше, але об'єктивно існуючих закономірностей, властивостей та явищ матеріального світу, які вносять докорінні зміни у рівень наукового пізнання;

винахід - придатний для набуття права інтелектуальної власності об'єкт, якщо він є новим, має винахідницький рівень і придатний для промислового використання. Об'єктом винаходу може бути продукт (пристрій, речовина) або процес у будь-якій сфері технології;

корисна модель - придатна для набуття права інтелектуальної власності модель, якщо вона є новою і придатною для промислового використання. Об'єктом корисної моделі може бути продукт (пристрій, речовина) або процес у будь-якій сфері технології;

промисловий зразок - придатний для набуття права інтелектуальної власності зразок, якщо він є новим. Об'єктом промислового зразка можуть бути форма, малюнок чи розфарбування або їх поєднання, що визначають зовнішній вигляд цього об'єкт;

раціоналізаторська пропозиція є визнана юридичною особою (органом) пропозиція, яка містить технологічне (технічне) або організаційне рішення у будь-якій сфері її діяльності. Об'єктом раціоналізаторської пропозиції може бути матеріальний об'єкт або процес;

торговельна марка - будь-яке позначення або будь-яка комбінація позначень, які придатні для вирізнення товарів (послуг), що виробляються (надаються) юридичною чи фізичною особою, вид товарів (послуг), що виробляються (надаються) іншими особами. Такими позначеннями можуть бути, зокрема, слова, літери, цифри, зображувальні елементи, комбінації кольорів тощо;

комерційна таємниця - це інформація, яка є секретною в тому розумінні, що вона загалом чи в певній формі, частині або сукупності її складових є невідомою та легкодоступною для осіб, які зазвичай мають справу з цим видом інформації, що має комерційну цінність і потребує збереження її секретності (захисту), вжитих особою, яка законно контролює цю інформацію. Комерційною таємницею можуть бути відомості технічного, організаційного, комерційного, виробничого та іншого характеру, за винятком тих, які, відповідно до чинного законодавства, не можуть бути віднесені до комерційної таємниці.

Інтелектуальні інвестицій тісно пов'язані з інвестиціями у людський капітал, тобто заходи, що підвищують професійну кваліфікацію та продуктивні здібності людини (колективу). Витрати, що сприяють підвищенню людської продуктивності, можна розглядати як інвестиції, оскільки вони здійснюються з розрахунком їх багаторазового використання та компенсації у майбутньому.

Інвестиції в людський капітал - це, передусім, витрати на освіту, у т. ч. загальну та спеціальну, формальну та неформальну, підготовку за місцем роботи і т. ін. Освіта формує працівників, які стають більш кваліфікованими і продуктивнішими. Витрати на охорону здоров'я також мають велике значення. Добре здоров'я - результат витрат на профілактику захворювань, медичне обслуговування, дієтичне харчування та поліпшення життєвих умов, відпочинок - продовжує тривалість життя, підвищує працездатність і продуктивність праці. Нарешті, витрати на мобільність, тобто можливість швидкого пересування до роботи з високою продуктивністю (загалом), збільшують віддачу людського капіталу. Крім названих вище, велике значення мають інвестиції на охорону здоров'я, освіту, відпочинок членів родини працівника. Такс піклування приносить значні вигоди роботодавцям у майбутньому.

Оцінка інтелектуальних інвестицій має здійснюватися у певній методичній послідовності. Спочатку проводиться обстеження об'єктів інтелектуальної власності, тобто аналізуються технічні описи, креслення, схеми, зразки виробництва продукції тощо. Потім проводиться правова експертиза та ідентифікація майнових прав об'єктів інтелектуальної власності, виявляються виключні права, що передаються ліцензіату без збереження за ним права на видачу ліцензій іншим особам, а також невиключні права, які передаються ліцензіату із використанням права видачі ліцензії іншим особам. Далі здійснюється правова експертиза для перевірки наявності документів (патентів, охоронних свідоцтв, ліцензійних договорів тощо), які підтверджують правомірне володіння суб'єктами майнових прав.

Перш ніж визначити дохід від реалізації інтелектуальних інвестицій, необхідно скласти кошторис на створення (відтворення) або придбання об'єктів інтелектуальної власності. Якщо підприємство самостійно створює такі об'єкти, з подальшим введенням їх у господарський оборот, у кошторис вводяться витрати на проведення патентних досліджень, створення об'єктів інтелектуальної власності, їх патентування та підтримку протягом усього терміну дії. Оскільки перелічені етапи робіт мають досить тривалий термін (10-15 років), витрати повинні враховувати ціновий індекс.

Витрати на патентні дослідження містять оплату праці патентознавців. Витрати на створення об'єктів інтелектуальної власності складаються з витрат на проведення дослідно-експериментальних робіт, виготовлення та випробування моделей та зразків, а також на організацію виставок, оглядів, конкурсів, виплати авторських винагород. Для нових об'єктів також враховуються роботи з формування нових та вдосконалення діючих технологій, створення нових видів сировини та матеріалів з подальшим захистом винаходів патентами.

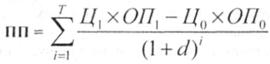

Для визначення ефективності інтелектуальних інвестицій найчастіше використовується метод розрахунку додаткового прибутку від впровадження у виробництво об'єктів інтелектуальної власності.

Додатковий прибуток , отриманий підприємством від використання об'єктів інтелектуальної власності, у випадку, коли обсяг виробленої і реалізованої наукоємної продукції однакові, визначається за такою формулою:

, отриманий підприємством від використання об'єктів інтелектуальної власності, у випадку, коли обсяг виробленої і реалізованої наукоємної продукції однакові, визначається за такою формулою:

, (5.22)

, (5.22)

де П1, П0 відповідно прибуток, отриманий підприємством від використання ОІВ, що запроваджується, та його аналогу;

Ц1, Ц0 — відповідно ціна товару з використанням об'єктів інтелектуальної власності та його аналогу;

С1, С0- відповідно собівартість товару, та його аналогу.

Коли обсяги виробленої наукоємної та реалізованої продукції різняться, розрахунки здійснюються у такій послідовності:

1) Визначається зміна загальних витрат на виробництво наукоємної продукції:

, (5.23)

, (5.23)

де З1, ОВ1 - відповідно витрати та обсяги виробленої інноваційної продукції;

З0, ОВ0 - відповідно витрати та обсяги виробленої аналогічної продукції.

2) Визначається зміна обсягів продажів наукоємної продукції:

, (5.24)

, (5.24)

де Ц1, ОП1 - ціни та обсяги проданої інноваційної продукції;

Ц0, ОП0 - ціни та обсяги виробленої аналогічної продукції.

3) Визначається додатковий прибуток, який може бути отриманий з використанням об'єктів інтелектуальної власності:

(5.25)

(5.25)

4) Визначається очікуваний додатковий прибуток, приведений до моменту оцінки за формулою:

, (5.26)

, (5.26)

де d - ставка дисконтування, яка враховує середню дохідність на ринку інтелектуальної власності.

При здійсненні купівлі - продажу або передаванні ліцензії застосовуються аналогічні методи визначення прибутку.

Головні напрямамки діяльності банків

5.6. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ В УКРАЇНІ

ТЕМА 6. ІНВЕСТИЦІЙНИЙ ПРОЕКТ

6.1. ІНВЕСТИЦІЙНИЙ ПРОЕКТ, ЙОГО ЗМІСТ ТА ПОРЯДОК РОЗРОБКИ

Вимоги до проектних матеріалів

6.2. БІЗНЕС-ПЛАН ІНВЕСТИЦІЙНОГО ПРОЕКТУ

6.3. АНАЛІЗ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

6.4. МЕТОДИ ОЦІНКИ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

Початкові інвестиційні витрати