Вихідна інформація про проект міститься у проектних матеріалах. Для того, щоб проектні матеріали могли бути використані при оцінці проекту, його аналізі та експертизі необхідно, щоб в них містилися такі відомості:

1) опис складу учасників;

2) опис дій, які необхідно виконати з вказівкою визначених обсягів, строків та виконавців;

3) інформація про підприємства-учасники;

4) інформація про продукцію, що буде вироблятися, у тому числі, відмінність від тої, що присутня на ринку;

5) інформація про кон'юнктуру продукції, що буде вироблятися, а також про необхідні ресурси;

6) обґрунтування допустимості в проекті містобудівних, архітектурних, інженерних, технологічних та інших рішень, відомості про наявність вихідної дозвільної інформації;

7) обґрунтування можливості укомплектування підприємства спеціалістами необхідної професії і кваліфікації в період реалізації проекту;

8) інформація про екологічні та соціальні наслідки реалізації проекту;

9) обґрунтування юридичної допустимості проекту;

10) обґрунтування комерційної реалізації проекту;

11) відносини місцевої адміністрації до реалізації проекту;

12) обґрунтування прийнятих у проекті цін на продукцію, що виробляється, роботи та послуги;

13) опис організаційно-економічного механізму реалізації проекту, у т. ч. перелік необхідних заходів державної підтримки;

14) розрахунки й обґрунтування результатів і витрат для кожного учасника проекту, а також для сторонніх економічних суб'єктів, інтересів яких торкаються в процесі реалізації проекту;

15) обґрунтування економічної доцільності реалізації проекту для його учасників народного господарства загалом й окремих регіонів, зокрема;

16) умови припинення реалізації проекту.

Наказом Міністерства економіки України затверджені методичні рекомендації щодо складання бізнес-плану, які узагальнюють світовий досвід розроблення бізнес-плану підприємств [2]. Ці рекомендації призначені для надання методичної допомоги підприємствам при складанні річних та довгострокових планів їх розвитку.

Учасник інвестиційного проекту - це особа (фізична або юридична), яка зобов'язана виконати відповідну дію у випадку, коли вона прийме рішення про участь в реалізації проекту. Інтереси учасника повинні враховуватися при реалізації проекту. До них можуть входити: інвестори, фінансові установи, підрядчики, постачальники обладнання, гуртові покупці продукції та ін. До складу учасників також можуть входити державні та комунальні установи.

До дій, що виконують учасники проекту, варто віднести здійснення інвестицій і виробництво продукції (надання послуг чи виконання робіт, разом із будівельно-монтажними), продаж чи покупку цінних паперів. Сюди належить також операції з надання (погашення) позик, продажу чи покупки товарів учасником проекту.

Організаційно-економічний механізм реалізації проекту - це форма взаємодії учасників проекту.

Організаційно-економічний механізм містить:

– Нормативні документи, на основі яких здійснюється взаємодія учасників.

– Зобов'язання, що приймаються учасниками у зв'язку зі здійсненням спільних дій з реалізації проекту, гарантії таких зобов'язань і санкції за їх порушення.

– Умови фінансування інвестицій, а також заходи із взаємної фінансової, організаційної або іншої підтримки.

– Особливі умови обороту продукції та ресурсів між учасниками, цін для взаємних розрахунків, товарне кредитування, безкоштовне передавання основних засобів у постійне або тимчасове користування.

– Система управління реалізацією проекту, що забезпечує відповідну синхронізацію діяльності учасників, захист інтересів кожного із них і своєчасне коригування подальших дій.

– Основні особливості облікової політики кожного підприємства-учасника.

Організаційні, операційні та часові рамки проекту

Операційні рамки проекту характеризуються складом учасників та їх діями. Різноманітні дії, передбачені проектом, можуть відображатися у проектних матеріалах і розрахунках ефективності з різною мірою деталізації.

Часові рамки характеризуються періодом реалізації проекту та його розбиттям на окремі інтервали часу, кроки.

Період реалізації проекту - відрізок часу, протягом якого здійснюються передбачені в проекті дії.

Графік реалізації проекту, у якому відображаються всі види діяльності, які планують виконати учасники в рамках реалізації проекту.

Враховуючи основні риси інвестиційних проектів, їх класифікують за такими ознаками, див. табл. 6.1. Однак, деякі з наведених характеристик при класифікації проектів не є абсолютними, і певною мірою, достатньо умовні. Зокрема, розподіл проектів за обсягом необхідних інвестицій залежить від розмірів компанії, бо очевидно, що в великій фінансово- промисловій групі та невеликому заводі з виробництва меблів критерії для великих та малих інвестиційних проектів різні.

Таблиця 6. 1.

Класифікація інвестиційних проектів

| Ознаки класифікації проектів | Обсяг інвестицій | – великі– середні– дрібні |

| Напрями інвестування | – промислові (реальні)– фінансові– інноваційні (венчурні)– галузеві– регіональні– національні– міжнародні | |

| Тип доходів | – дохід від скорочення витрат– дохід від розширення– дохід від нових ринків збуту– дохід від нових сфер бізнесу– дохід від зниження ринку виробництва та збуту– соціальний ефект | |

| Тип відношень | – незалежність– альтернативність– компліментарність– заміщення | |

| Тип грошового потоку | – ординарний– неординарний | |

| Рівень ризику | – поза ризикові– з мінімальним ризиком– з середнім ризиком– високо ризиковані | |

| Форма власності | – державні– індивідуальні– колективні– спільні |

Оскільки існують фінансові, реальні та інноваційні інвестиції, то і проекти можуть розрізнятися за такими напрямами вкладання коштів. Галузеві та регіональні проекти мають місце лише в тих випадках, коли суб'єктом інвестування г керівний орган галузі (міністерство) або представники місцевих органів влади. Міжнародні проекти здійснюються за міждержавними угодами за участю, зазвичай, міжнародних фінансово-кредитних інститутів.

Основою класифікації проектів за типом доходів є мита, задля якої вкладаються інвестиції. Це може бути як одержання реального доходу від інвестиційних заходів, так і соціального ефекту.

Важливим в аналізі інвестиційних проектів є виділення різних відношень взаємозалежності. Наприклад, два проекти називають незалежними, якщо рішення про прийняття одного не впливає на рішення про прийняття іншого. Якщо два або більше проекти, що аналізуються, не можуть бути реалізовані одночасно, тобто прийняття рішення по одному з них автоматично означає, що проекти, що залишилися, мають бути відхилені, то такі проекти називають альтернативними, або взаємовиключними.

Розподіл проектів на незалежні та альтернативні має велике значення при формуванні інвестиційного портфеля в умовах обмеженого обсягу інвестицій. Розмір верхньої межі обсягу виділених коштів може бути в момент планування невизначеною, яка залежить від різних факторів, наприклад, суми прибутку поточних та майбутніх періодів. В цьому випадку незалежні проекти визначають за мірою їх пріоритетності.

За рівнем ризику проекти можуть ранжуватися від позаризикових до проектів з високою мірою ризику. Наприклад, мінімальний ризик мають державні інвестиційні проекти, метою яких є, зазвичай, соціальний ефект, а найбільш ризикованими вважають інноваційні (венчурні) проекти - метою яких є одержання надприбутків від впровадження нових ідей, техніки, технологій тощо.

У процесі залучення коштів для фінансування інвестиційних проектів має значення форма власності. Зрозуміло, що для індивідуальних інвесторів важче знайти необхідні кошти для реалізації інвестиційних проектів, ніж для колективних чи спільних. Державні інвестиційні проекти реалізуються, зазвичай, за рахунок централізованих державних коштів або коштів Державного та місцевого бюджетів.

У процесі аналізу інвестиційного проекту важливе значення має тип грошового потоку. Потік називається одинарним, якщо він складається з інвестицій, здійснених одночасно або протягом декількох послідовних базових періодів, та подальших притоків грошових коштів. Якщо притоки грошових коштів чергуються в будь-якій послідовності з їх відтоками, то потік називають неординарним (див. рис. 6.1.).

а) ординарний грошовий потік б) неординарний грошовий потік

Рис. 6.1. Типи грошового потоку інвестиційного проекту

Якщо прийняття нового проекту сприяє росту доходів по одному або декільком іншим проектам, то такі проекти пов'язані між собою відношеннями компліментарності. Визначення відношення компліментарності припускає пріоритетність розгляду проектів в комплексі, а не ізольовано. Це має особливе значення, коли прийняття проекту за обраним основним критерієм не є очевидним, - в цьому випадку мають використовуватися додаткові критерії, в тому числі і наявність, і міра компліментарності.

У випадку, коли прийняття нового проекту сприяє зниженню доходів по одному або декільком іншим проектам, то такі проекти пов'язані між собою відношеннями заміщення. Як приклад можна навести проект, який передбачає відкриття шиноремонтного виробництва на заводі, який виготовляє ці шини. Зрозуміло, що прийняття цього проекту знизить попит на нові вироби.

Розробка та реалізація інвестиційного проекту (насамперед, виробничого спрямування) проходить тривалий шлях від ідеї до випуску продукції. В умовах ринку цей період прийнято розглядати як цикл інвестиційного проекту або інвестиційний цикл, який охоплює три фази:

– передінвестиційну (попередні дослідження до остаточного прийняття інвестиційного рішення);

– інвестиційну (проектування, укладання договорів, будівництво);

– виробничу (етап експлуатації знову створених об'єктів), див. рис. 6.2.

Кожна з цих фаз своєю чергою поділяється на стадії та етапи, яким відповідають своя мета та методи. Так, в передінвестиційній фазі є декілька паралельних видів діяльності, які частково займають і наступну, інвестиційну фазу. Таким чином, як тільки дослідження інвестиційних можливостей визначать доцільність проекту, починаються етапи сприяння інвестиціям та планування їх здійснення.

Рис. 6.2. Фази інвестиційного циклу

Зрозуміло, що в інвестиційному циклі найвагомішою є передінвестиційна фаза, яка відповідно до розробок ЮНІДО містить чотири стадії: ^ пошук інвестиційних концепцій (opportunity studies);

◊ попередня підготовка проекту (pre-feasibility studies);

◊ остаточне формулювання проекту та оцінка його техніко-економічної та фінансової прийнятності (feasibility studies);

◊ етап фінального розгляду проекту та прийняття по ньому рішення (final evaluation).

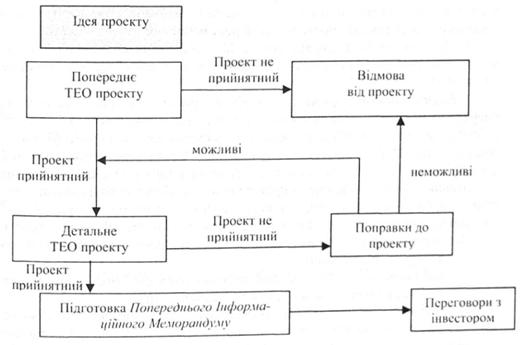

На першому етапі проводиться укрупнена оцінка найважливіших техніко-економічних параметрів, яка дозволить виявити доцільність розробки конкретного інвестиційного проекту та приблизно оцінити його економічну життєздатність. Розробка ТЕО проекту починається з того, що формулюється кінцева мета проекту та виявляються можливі шляхи досягнення цієї мети, тобто розглядається багатоваріантність напрямів розробки проекту з точки зору вибору технології, устаткування, виробничої потужності, місця розташування, фінансування, строків виконання проекту і т. ін. У випадку, коли за попередніми розрахунками усі витрати за проектом значно перевищують надходження, тобто проект є збитковим, його відхиляють і до нього більше не повертаються.

У випадку, коли попередня оцінка ефективності проекту не дала однозначної негативної відповіді про його економічну життєздатність і показала, що проект є або, можливо, буде прибутковим, можна переходити до другого етапу розробки ТЕО, див. рис. 6.3.

Другий етап розробки ТЕО передбачає розширену, деталізовану оцінку ефективності інвестиційного проекту в конкретних розрахунках та цифрах. Кінцевим результатом цієї роботи має стати Попередній Інформаційний Меморандум, що надалі використовується при переговорах з інвестором. В цьому документі мають бути відображені такі аспекти інвестиційного проекту: загальна інформація про інвестиційний проект; оцінка маркетингових факторів; визначення виробничої програми; вибір технології, виробництва та технологічного устаткування; вибір місця розташування виробництва; забезпеченість ресурсами; екологічна оцінка проекту; вибір проектувальників, підрядників та постачальників обладнання, сировини, покупців продукції тощо; інституціональні аспекти проекту; фінансова та економічна оцінка проекту; аналіз чутливості; оцінка ризиків проекту.

Рис. 6.3. Схема розробки ТЕО інвестиційного проекту

Попередній Інформаційний Меморандум є тим основним первісним документом, що дає потенційному інвестору або кредитору необхідну інформацію про інвестиційний проект, тобто дозволяє прийняти рішення про можливу участь у проекті.

Інвестиційна фаза циклу (або освоєння інвестицій), поділяють на такі стадії:

◊ встановлення правової, фінансової та організаційної основ для здійснення проекту;

◊ придбання та передавання технологій, у т. ч. основні проектні роботи;

◊ детальне проектне опрацювання та укладання контрактів, у т. ч. участь у тендерах, оцінку пропозицій та проведення переговорів;

◊ придбання землі, будівельні роботи та монтаж обладнання;

◊ перед виробничий маркетинг, у т. ч. забезпечення поставок та формування адміністрації фірми;

◊ набір та освіта персоналу;

◊ здавання в експлуатацію та пуск підприємства.

Інвестиційна фаза - це період реалізації інвестиційного проекту. Головним завданням цього періоду є виконання суб'єктами інвестиційної діяльності своїх функціональних обов'язків щодо проекту. Крім того, вони повинні виконувати постійний контроль та нагляд за процесом реалізації проекту, оцінювати поточні результати (відхилення) та вносити корективи у бізнес-план, проект організації виробництва, проект організації робіт, план фінансування, календарний план або сітьовий графік та інші документи, за допомогою яких можна спостерігати та регулювати освоєння інвестицій.

Механізм проведення такого постійного нагляду та контролю за процесом освоєння інвестицій прийнято називати моніторингом інвестиційних проектів.

Експлуатаційна фаза є останнім в проектному циклі, де інвестор одержує результати від вкладеного капіталу. Крім того, основою експлуатаційної фази є реабілітаційні дослідження, які проводяться на рівні фірми або підприємства. Основною метою досліджень є аналіз технічного, комерційного, фінансового та економічного стану підприємства з метою збільшення ефективності його діяльності та прибутковості зі збереженням його як самостійної економічної одиниці, а також для прийняття рішень про злиття з іншими компаніями або про його повне закриття. Таке дослідження містить:

– попередню діагностику, де проводиться аналіз підприємств, які потребують реабілітації;

– діагностику - стадія на якій визначаються слабкі сторони підприємства, а також можливі сторони реабілітації;

– короткострокові заходи з реабілітації - на цій стадії здійснюються заходи, які не потребують великих капіталовкладень (реорганізація

– фінансового управління, управління запасами, контролю або попереджувального технічного обслуговування);

– оцінку проектів та збільшення фінансування - у випадку завершення діагностичного аналізу, вирішується питання про залучення додаткових інвестиційних коштів для фінансування реабілітаційних проектів;

– реабілітацію - це заключний процес, який містить: додаткове навчання з усіх аспектів реабілітації, введення попереджувального технічного обслуговування та контролю якості, покращення фінансового та загального управління, консультування з питань стратегії, планування та інвестування.

Таким чином, знову починається фаза передінвестиційних досліджень.

Загальна процедура впорядкування інвестиційної діяльності щодо конкретного проекту формалізується у вигляді так званого проектного циклу (спрощена форма інвестиційного циклу), який має такі етапи.

• Формулювання проекту (ідентифікація). На цьому етапі керівництво аналізує поточний стан підприємства та визначає найбільш пріоритетні напрями його подальшого розвитку. Результатом цього аналізу є бізнес-ідея, яка подається як інвестиційний проект.

• Розробка (підготовка) проекту. На цьому етапі здійснюється поступове уточнення та вдосконалення плану проекту за всіма його напрямами - комерційному, технічному, фінансовому, економічному, інституціональному тощо. Важливим на цьому етапі є також пошук та збір вихідної інформації для вирішення окремих завдань проекту.

• Експертиза проекту. Це найважливіший етап проектного циклу, на якому інвестор або сам проводить експертизу інвестиційного проекту за всіма напрямами, або залучає для цього авторитетну консалтингову компанію.

• Здійснення проекту. Стадія охоплює реальний розвиток бізнес-ідеї до того моменту, коли проект вводиться в експлуатацію. Вона містить також основну частину реалізації проекту, завданням якої є перевірка наявності грошових потоків, які генерує проект, для покриття вкладених інвестицій та забезпечення бажаної інвестором віддачі.

• Оцінка результатів. Проводиться як по закінченню проекту загалом, так і в процесі його реалізації. Основна мета стадії - порівняння ідей, закладених у проект із мірою їх фактичного виконання.

6.3. АНАЛІЗ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

6.4. МЕТОДИ ОЦІНКИ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

Початкові інвестиційні витрати

Статичні методи оцінки інвестиційних проектів

Динамічні методи оцінки інвестиційних проектів

6.5. АНАЛІЗ ФАКТОРІВ НЕВИЗНАЧЕНОСТІ ТА РИЗИКУ В ОЦІНЦІ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

Характеристика проектних ризиків

Визначення (ідентифікація) проектних ризиків

Аналіз беззбитковості проекту.