Відносини лізингодавця, лізингоотримувача та постачальника обумовлюють специфіку правового регулювання лізингу. Особлива увага в договорах приділяється формулюванню взаємних прав і обов’язків сторін. На практиці операція фінансового лізингу може бути оформлена як двома, так і одним документом, що зв’язує всіх його учасників. Взаємовідносини між постачальником і лізингодавцем (лізинговою фірмою), як правило, не створюють труднощів з точки зору їх правового регулювання (оскільки вони побудовані на договорі про купівлю-продаж).

Особливе значення надається регулюванню відносин між лізингодавцем і лізингоотримувачем.

Договір лізингу полягає у формі багатосторонньої угоди за участю лізингодавця, лізингоотримувача, продавця об’єкта лізингу або двосторонньої угоди між лізингодавцем і лізингоотримувачем. Договір лізингу повинен бути укладений у письмовій формі.

Істотними умовами договору лізингу є:

1) найменування сторін;

2) об’єкт лізингу (склад і вартість майна), умови і терміни його постачання;

3) термін, на який укладається договір лізингу;

4) розмір, склад і графік сплати лізингових платежів, умови їх перегляду;

5) умови переоцінки вартості об’єкта лізингу;

6) умови повернення об’єктів лізингу у разі банкрутства лізингоотримувача;

7) умови страхування об’єкта лізингу;

8) умови експлуатації та технічного обслуговування, модернізації об’єкта лізингу і надання інформації про його технічний стан;

9) умови реєстрації об’єкта лізингу;

10) умови повернення об’єкта лізингу або його викупу після закінчення дії договору;

11) умови дострокового розірвання договору лізингу;

12) умови надання відомостей про фінансовий стан лізингоотримувача;

13) відповідальність сторін;

14) дата і місце укладення договору.

Лізингодавець має право:

1) здійснювати за свій рахунок контроль за умовами експлуатації та цілеспрямованим використанням об’єкта лізингу лізингоотримувачем згідно з умовами договору лізингу, вимогами продавця;

2) вимагати повернення в незаперечному порядку майна, наданого в лізинг, якщо лізингоотримувач не сплатив лізингові платежі протягом двох чергових термінів;

3) вимагати від лізингоотримувача відшкодування збитків, заподіяних унаслідок його дій або бездіяльності відповідно до умов договору.

Лізингодавець зобов’язаний:

1) передати майно, що належить йому за правом власності, в користування лізингоотримувачу або за дорученням лізингоотримувача згідно з його вибором і визначеною ним специфікацією укласти договір купівлі-продажу майна з відповідним продавцем і передати майно в користування лізингоотримувача;

2) не втручатися у вибір лізингоотримувача продавця майна й у визначення специфікації об’єкта лізингу;

3) купуючи майно для лізингоотримувача, повідомити продавця про те, що майно призначене для надання в лізинг конкретній особі;

4) своєчасно і в повному обсязі виконувати взяті на себе зобов’язання перед лізингоотримувачем за утримання об’єкта лізингу (ремонт, технічне обслуговування тощо);

5) прийняти об’єкт лізингу від лізингоотримувача після закінчення терміну договору лізингу, якщо об’єкт не буде викуплений лізингоотримувачем.

Лізингоотримувач має право:

1) відмовитися від прийняття об’єкта лізингу або договору, що не відповідає умовам;

2) вимагати від лізингодавця відшкодування збитків, заподіяних унаслідок його дій або бездіяльності при виконанні умов договору;

3) висувати продавцю об’єкта лізингу всі вимоги і права згідно з договором купівлі-продажу цього майна (щодо якості та комплектності, термінів передачі, гарантійних ремонтів тощо), проте лізингоотримувач не має права припиняти дію договору купівлі-продажу між лізингодавцем і продавцем або міняти його умови.

Лізингоотримувач зобов’язаний:

1) прийняти і належним чином користуватися об’єктом лізингу, утримувати його відповідно до умов договору;

2) своєчасно і в узгоджені терміни виплачувати лізингові

платежі;

3) у разі несплати лізингових платежів протягом двох чергових термінів на вимогу лізингодавця повернути йому об’єкт лізингу;

4) надати лізингодавцю відомості про технічний стан об’єкта і свого фінансового стану;

5) повернути об’єкт лізингу лізингодавцю, якщо він не реалізує своє право викупу об’єкта лізингу або не продовжить термін його використання після припинення дії договору.

Механізм укладення лізингової операції (рис. 12.1) полягає в наступному.

Рис. 12,1. Схема укладення лізингової операції

Підприємець, що потребує виробничого устаткування, звертається із запитом у лізингову фірму про можливість отримання цього устаткування за договором лізингу. Запит оформляється у вигляді заявки, в якій указується:

• найменування устаткування, постачальник (підприємство-виробник);

• тип, марка, ціна устаткування;

• термін користування; дані про його виробничу і фінансову діяльність.

Після отримання наданих відомостей лізингова фірма починає розробку лізингових пропозицій. Вона визначає коло вірогідних виробників необхідного устаткування і запитує їх про можливість лізингової операції. Одночасно вона оцінює і потенційного клієнта (його здатність виплачувати лізингові платежі, необхідність гарантій).

На стадії розробки пропозицій лізингова фірма приділяє увагу оцінці ризику, яка включає два моменти:

1) оцінку клієнта - його здатність виплачувати лізингові платежі;

2) оцінку майна та ступеня його дійсної замінюваності - якщо ступінь замінюваності високий, то ризик невеликий і навпаки.

На фазі підготовки пропозицій також аналізуються основні параметри, що визначають розміри платежів за лізинговою операцією:

1) закупівельна ціна устаткування;

2) аванс, одержаний у момент закупівлі устаткування;

3) використовувана ставка банківського відсотка;

4) тривалість договору;

5) періодичність виплат;

6) величина викупу;

7) спосіб оплати.

Після підготовки пропозиції лізингова фірма надає постачальнику і лізингоотримувачу необхідну інформацію і, якщо умови прийнятні, зацікавленими сторонами підписується лізинговий договір.

На стадії підготовки пропозиції (до підписання договору) виробник і лізингоотримувач погоджують принципові характеристики устаткування, що підлягає виготовленню і розміщенню під час лізингової операції.

На підставі договору лізингова фірма робить замовлення виробнику-постачальнику відповідного устаткування. Виробник відповідно до замовлення, яке є договором між ним і лізинговою фірмою, виготовляє і встановлює устаткування. За умови стандартного, вже наявного устаткування лізингова фірма просто видає замовлення на закупівлю необхідного устаткування.

Після закінчення постачання лізингоотримувач, лізингова фірма та виробник-постачальник підписують акт приймання, що підтверджує працездатність устаткування.

12.4. Механізм розрахунку лізингових платежів

При проведенні операції важливо точно визначити розміри лізингових платежів з урахуванням реалізації різних форм оренди.

Орендна плата в умовах лізингу в загальному вигляді визначається за формулою:

де Ц - сума купівельної ціни об’єкта лізингу;

R - відсотки з урахуванням комісійних за лізингові послуги;

N- податки;

S - страховий внесок;

n - кількість виплат за термін оренди, од.

На практиці розрахунок лізингових платежів здійснюється з використанням різних підходів і варіантів. Згідно з одним із них розрахунок загальної суми лізингових платежів (ЛП) може бути виконаний за наступною формулою:

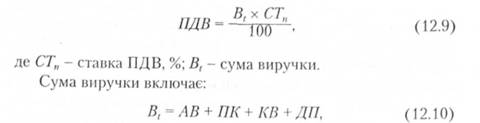

де АВ - величина амортизаційних відрахувань, що належать лізингодавцю в поточному році; ПК- плата за використовувані кредитні ресурси лізингодавцем на придбання майна - об’єкт лізингу; КВ - комісійна винагорода лізингодавцю за надання майна за договором лізингу; ДП - плата лізингодавцю

за додаткові послуги лізингоотримувачу, передбачені договором лізингу; ПДВ - податок на додану вартість, що сплачується лізингоотримувачем за послугами лізингодавця.

Амортизаційні відрахування розраховуються за формулою:

де БВ - балансова вартість майна; На - норма амортизаційних відрахувань, %.

Плата за використовувані кредитні ресурси розраховується за формулою:

де КР - величина кредитних ресурсів, що залучаються для лізингової операції; СТК - ставка за кредит % річних.

При цьому мається на увазі, що платня за використовувані кредитні ресурси в кожному розрахунковому році співвідноситься з середньорічною сумою непогашеного кредиту цього року або середньорічною залишковою вартістю майна - предмета договору:

де КР1 - кредитні ресурси, використовувані на придбання майна, плата за які здійснюється в розрахунковому році; ЗВп і ЗВк – розрахункова залишкова вартість майна відповідно на початок і кінець року; Rп - коефіцієнт, що враховує частку позикових коштів у загальній вартості майна, яке купують.

Якщо для придбання майна використовуються тільки позикові кошти Rп =1

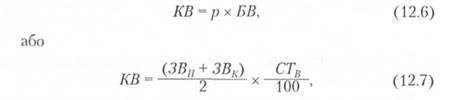

Комісійна винагорода лізингодавцю може встановлюватися за угодою сторін у відсотках:

1) від балансової вартості майна - предмет договору;

2) від середньорічної залишкової вартості майна. Відповідно до цього розрахунок комісійної винагороди

здійснюється за формулами:

де р - ставка комісійної винагороди, % річних; БВ - балансова вартість майна; СТв - ставка комісійної винагороди, %.

Плата за додаткові послуги лізингодавця (ДП), передбачені договором лізингу в розрахунковому році, розраховується за формулою:

де Рп - витрата лізингодавця на кожну передбачену договором послугу; Т- термін договору.

Розрахунок податку на додану вартість, що сплачується лі-зингодавцем по послугах договору лізингу, визначається за формулою:

Розрахунок щорічних лізингових внесків (ЛВГ) за умови їх сплати рівними частками здійснюється за формулою:

Розрахунок розміру щоквартального лізингового внеску (ЛВК) здійснюється за формулою:

У практиці господарювання лізингових компанії"! досить часто використовують для розрахунку лізингових платежів (Р) наступну формулу щорічних платежів за конкретною позицією:

де А - сума договору на лізинг; П - термін дії лізингу, років; Т— періодичність платежів (наприклад, при місячній виплаті -12; квартальній - 4, піврічній - 2, річній - 1); І - процентна ставка банку (у вигляді десяткового дробу).

Розділ 13. ПЕРСОНАЛЬНИЙ ПРОДАЖ

13.1. Суть і завдання персонального продажу товарів

13.2. Основні етапи ефективного персонального продажу та їх зміст

13.3. Залучення, відбір і організація роботи торгових агентів для здійснення персональних продажів товарів

Список літератури

ВСТУП

Розділ 1. ІНФРАСТРУКТУРА ТОВАРНОГО РИНКУ: ПОНЯТТЯ ТА ОСНОВНІ ЕЛЕМЕНТИ

1.1. Сутність інфраструктури товарного ринку

1.2. Характеристика основних елементів інфраструктури сучасного товарного ринку