Процес встановлення ціни на новий товар можна характеризувати в такий послідовності:

- престижна ціна встановлюється тоді, коли обмежена конкуренція;

- висока ціна допомагає компенсувати витрати на маркетингові дослідження/рекламу із впровадження товару на ринок;

- суперноватори, що купують новий товар, менш чутливі до цін, ніж наступні групи;

- висока первісна ціна створює образ товарів високої якості;

- зниження ціни розглядається доброзичливо;

- після насичення первісного сегмента ринку ціна проникнення розширює загальний обсяг збуту.

На початкових етапах життєвого циклу товару ціна встановлюється досить висока. Виробник найчастіше використовує стратегію "збирання вершків". Цей підхід має сенс за таких обставин:

- попит на товар досить високий при великій кількості покупців;

- витрати дрібносерійного виробництва вимагають відшкодування;

- висока "початкова" ціна на товар лякає багатьох конкурентів, яким не під силу змагатися з підприємством-лідером;

- висока ціна є престижною, що створює образ якісного товару.

Після першого продажу підприємство починає повільно знижувати ціни, щоб привернути увагу більш чутливих до ціни покупців. Так підприємство одержує максимум доходу на різних сегментах ринку.

Метод "збирання вершків" доцільно застосовувати для престижних, дорогоцінних товарів (автомобілів, ЕОМ).

При встановленні ціни на новий товар використовують метод "проникнення на ринок".

При цьому методі встановлюють відносно низькі ціни на нові товари, сподіваючись привернути увагу великої кількості покупців і завоювати переважну частину ринку.

Цей метод доцільно застосовувати за таких умов:

- ринок надзвичайно чутливий до ціни, тому низька ціна стимулює збільшення його місткості;

- витрати на виробництво і розподіл товару зменшуються зі збільшенням обсягу продукції;

- низькі ціни приваблюють на ринок потенційних конкурентів.

Досить рідко підприємства використовують метод "ціни на комплекс товарів", оскільки товар є частиною всього комплексу аналогічних товарів на ринку. Тому підприємства шукають загальні принципи ціноутворення для того, щоб максимі-зувати прибуток, одержуваний зі всього комплексу товарів.

Ціноутворення у цьому випадку ускладнюється, оскільки різні товари мають різні співвідношення між попитом і витратами на його виробництво.

При такому методі ціноутворення можуть виникати три ситуації.

Перша ситуація - встановлення ціни на товари певної асортиментної лінії.

Наприклад, підприємство пропонує п'ять відеокамер з різними характеристиками, різних за складністю, масою. Яку ціну встановити, щоб вона враховувала рівень витрат на виробництво кожної, оцінку покупцями різноманітних споживчих властивостей і ціни конкурентів?

Друга ситуація - ціни, що залежать від додаткових споживчих характеристик на вибір.

Такі ціни часто застосовують паралельно з прейскурантами на основну масу товарів. Так, покупці автомобілів можуть додатково замовити електронні систему закривання дверей, кондиціонер.

При цьому потрібно чітко пам'ятати, які характеристики товару включати в основну ціну, а які - в додаткову на вибір.

Третя ситуація - ціни на додатковий товар.

У деяких випадках підприємства випускають товари, які не є основними, а використовуються разом з ними. Наприклад, "KODAK" встановлює порівняно низькі ціни на кінокамери, оскільки компенсує витрати за рахунок продажу кіноплівки.

Разом з тим підприємства, які не продають кіноплівку, встановлюють на кінокамери вищі ціни.

5.8. Формування ціни на продукцію підприємства

Ціна є важливим фактором, який визначає обсяг продажу та виручку від реалізації продукції.

При плануванні ціни підприємства повинні досягти такого її рівня, який би забезпечив максимальний прибуток при оптимальному обсязі випуску продукції та рівні витрат виробництва. Ціна товару в ринкових умовах формується під впливом попиту та пропозиції. Однак не виключається участь держави в регулюванні цін на певні види продукції.

Згідно із Законом України "Про підприємства в Україні" № 887-ХІІ від 27 березня 1991р. (ВВР.- 1991. - № 24. - Ст. 272), підприємство реалізує свою продукцію, майно за цінами і тарифами, що встановлюються самостійно або на договірній основі, а у випадках, передбачених законодавчими актами України, - за державними цінами і тарифами.

Залежно від ступеня участі держави в регулюванні цін виділяють три їх види:

- фіксовані ціни;

- регульовані ціни;

- вільні ціни.

Фіксовані ціни - тверді, встановлені державою ціни, рівень яких визначений у прейскурантах і які підприємство змінити не може.

Регульовані ціни - такі, на які держава встановлює максимальний і мінімальний рівень, перевищувати який підприємствам заборонено.

Вільні ціни - ті, рівень яких підприємство встановлює самостійно, виходячи з власних міркувань та попиту на продукцію.

Ціна на товар формується під впливом цілої низки факторів. З одного боку, ціна на товар повинна давати прибуток, тобто вона не може бути нижчою за собівартість, а з іншого - вона не може бути дуже високою, оскільки вплине на попит, і товар ніхто не купуватиме.

Розглянемо методику, що дасть можливість підприємству встановити ціну, яка забезпечить підприємству максимальний прибуток, або ціну, за якої буде досягнуто рівень беззбитковості виробництва товару.

Для застосування цієї методики необхідно встановити залежність між ціною на продукцію і прибутком, отриманим від її реалізації, тобто виразити прибуток (17) через ціну Щ).

Прибуток як економічна величина розраховується як різниця між доходом і витратами1:

П=Д-В, (5.4)

де Д - дохід від реалізації продукції, грн; В - витрати на реалізацію продукції, грн.

Оскільки підприємство може передбачити величину змінних (Вам) і постійних витрат (Впост) на плановий період, то щоб отримати з формули (5.7) залежність між прибутком (77) і ціною (Ц), необхідно виразити через ціну обсяг реалізації продукції (в).

Обсяг реалізації продукції для ринку товарів широкого вжитку (ТШВ) та послуг зіставний з попитом на неї. Тому необхідно встановити залежність між ціною на продукцію, яку встановило підприємство, та попитом на продукцію цього підприємства.

Оскільки на попит, окрім ціни, впливають й інші фактори (якість продукції, рівень доходів населення тощо), то встановити функціональну залежність між ціною і попитом у реальних умовах практично неможливо. Але на деякому проміжку (Цю Дм), в якому може змінюватись ціна на товар, можна звести цю залежність до лінійної:

Оскільки попит обернено пропорційний ціні, то у формулі (5.8) а <0.

У реальних умовах для встановлення залежності (5.8) можна використати метод найменших квадратів або ЕОМ, проаналізувавши дані про попит і ціну за минулий період або провівши маркетингове дослідження ринку.

Підставивши у формулу (5.7) замість Я формулу (5.8), отримаємо:

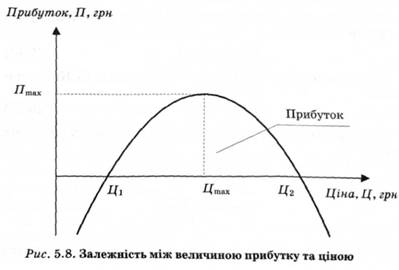

Отже, отримано залежність прибутку від ціни. Це квадратна функція. Оскільки а < 0, то графіком функції (5.12) буде парабола, нахилена гілками донизу (рис. 5.8).

Економічна інтерпретація залежності така.

1. Якщо ціна на продукцію буде нижчою Ц19 то підприємство матиме збитки, оскільки дохід (Д) буде меншим за витрати (В).

2. При зростанні ціни до величини ЦПІЙХ прибуток (77) буде зростати за рахунок зростання доходу.

3. При зростанні ціни понад Цт9Х прибуток буде зменшуватися через зменшення попиту на продукцію.

4. При зростанні ціни понад Ц2 підприємство матиме збитки через незначний попит на продукцію.

Отже, як видно з рис. 5.8, існує така ціна (Цт ), за якої прибуток досягне свого максимального значення (Птах). Необхідно, маючи залежність (5.12), встановити, за якої ціни прибуток досягне свого максимального значення. Для цього потрібно:

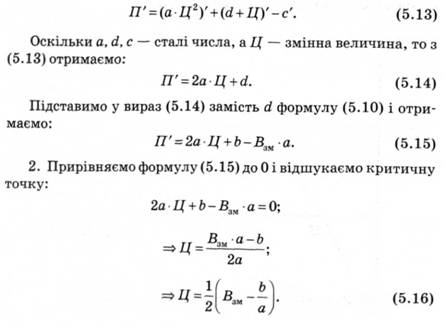

1) знайти похідну функції (5.12);

2) знайти точки, в яких похідна дорівнює 0 або не існує (критичні точки);

3) визначити, в якій із критичних точок функція (5.12) набуває максимального значення.

1. Знайдемо похідну функції (5.12), оскільки похідна суми дорівнює сумі похідних, то маємо такий вираз:

3. Як видно з рис. 5.8, критична точка буде одна Щ ), і саме в ній функція (5.12) досягне свого максимального значення. Отже:

де Взм - змінні витрати наодиницю продукції, грн / шт.;

b,a - параметри лінійного рівняння (5.8).

Як видно з формули (5.17), встановлення ціни, за якої прибуток досягне свого максимального значення, прямо пропорційно залежить від змінних витрат і не залежить від постійних витрат. Від постійних витрат залежить лише сума прибутку (див. вираз (5.9)).

У формулі (5.17) a - це параметр лінійного рівняння (5.8). Як видно з (5.8), чим більш еластичний попит щодо ціни, тим більше значення |а|. Оскільки a < 0, то з виразу (5.17) видно, що чим більше значення |а|. тим менше значення Z7 .

Отже, Ц обернено пропорційна еластичності попиту щодо ціни. Тобто чим більш чутливий попит до зміни ціни, тим меншою буде ціна, за якої прибуток досягне максимального значення. І навпаки, якщо зміни ціни не суттєво впливають на попит, то підприємство може встановлювати вищу ціну, за якої прибуток буде максимальним.

Прирівнявши формулу (5.12) до 0 і розв'язавши рівняння (5.18), можна отримати інтервал цін Щх; Ц2), встановивши які, підприємство не матиме збитків (див. рис. 5.8).

Отже, можна зробити такі висновки.

1. Застосування методу встановлення ціни на продукцію підприємства, орієнтованої на максимізацію прибутку, можливе в умовах, коли залежність попиту від ціни на проміжку, в якому може змінюватись ціна, можна звести до лінійної. Умовою застосування цієї методики також є зіставність попиту на продукцію і обсягу реалізації. Ці умови характерні для ринку ТШВ та послуг.

2. Розглянута методика дає змогу встановити таку ціну, за якої прибуток буде максимальним, а також встановити інтервал цін, у якому підприємство не матиме збитків.

Величина ціни, за якої прибуток буде максимальним, прямо пропорційно залежить від змінних витрат на одиницю продукції і обернено пропорційно від еластичності попиту щодо ціни.

5.9. Етапи ціноутворення

5.10. Види цінових стратегій

5.11. Державна політика регулювання цін

Розділ 6. ТОВАРОРУХ, КАНАЛИ ТОВАРОРУХУ

6.1. Функції та цілі товароруху

6.2. Структура каналів товароруху

6.3. Функції впливу на вибір каналів розподілу товарів

6.4. Методи збуту продукції

6.5. Характеристика комівояжерів