У сучасних умовах застосовують велику кількість методів розрахунку ціни (рис. 7.1), які умовно можна поділити на: витратні методи та методи розрахунку ціни на підставі попиту споживачів (подається окремим підрозділом 7.3).

Рис. 7.1. Методи визначення ціни

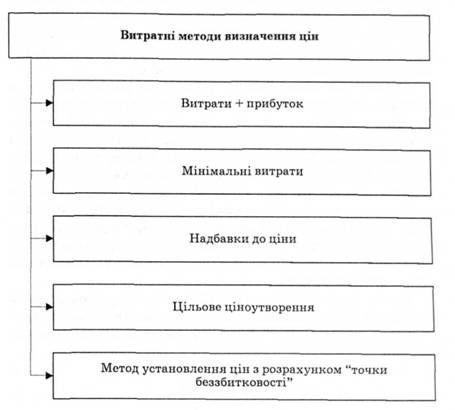

Суть витратних методів (рис. 7.2) полягає в тому, що підприємство розраховує ціну на підставі підсумовування власних витрат. Воно визначає собівартість продукції, тобто матеріальні витрати, витрати на оплату праці робітників, соціальні відрахування, амортизацію та інші витрати. До цих витрат додає загальноцехові, загальнозаводські витрати й розмір чистого прибутку, який прагне отримати підприємство. Після цього до ціни додаються податки та обов'язкові відрахування, які не ввійшли до собівартості, й визначається кінцева відпускна ціна. Розрахована ціна порівнюється з ціною, яка діє на ринку, й робиться висновок стосовно доцільності виробництва цього продукту. Це загальна методика розрахунку ціни, яка конкретизується в різних методах.

Метод "витрати + прибуток"

Проте виникають труднощі при визначенні його розміру. Розмір прибутку залежить від галузі національної економіки, видів товарів або послуги; від форми власності підприємства, технологій, які запроваджуються, ступеня новизни товарів та ін. Зазвичай рівень прибутку береться як середній, що діє у галузі, або середній за національною економікою в цілому.

При визначені собівартості виробництва, як правило, розраховуються граничні витрати. Первинна ціна може бути дещо вища, ніж ціна, яку підприємство встановить у подальшому. Проте це дасть змогу підприємству за короткий строк відшкодувати велику частку витрат, пов'язаних з початком виробництва товару. В подальшому, зі збільшенням обсягів реалізації товарів, собівартість продукції та її ціна можуть знижуватись. Крім того, зі збільшенням обсягів реалізації відбувається поступова оптимізація каналів збуту, зменшується кількість посередників, що теж впливає на кінцеву ціну.

Рис. 7.2. Витратні методи визначення цін

Метод "мінімальних витрат"

Зміст цього методу полягає в тому, що підприємство розраховує свою ціну на підставі мінімальних витраті без планування прибутку. Цей метод застосовується тоді, коли підприємство прагне вийти на ринок або збільшити свою частку на ньому. Але цей метод має й негативні риси. З урахуванням того, що ціна встановлюється на рівні мінімальних витрат, будь-які зміни в них, навіть форс-мажорного характеру, дуже суттєво впливають на розмір відпускної ціни. В ціні зовсім не передбачається прибуток (в окремих випадках може передбачатися мінімальний розмір), який буде не достатнім для розвитку підприємства. Одним з варіантів такої ціни є демпінгова ціна.

Метод "надбавки до ціни"

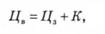

Ціна розраховується шляхом додавання до ціни сировини (матеріалів, напівфабрикатів) визначеного коефіцієнта. Тобто розрахунок проводиться за алгоритмом

де Цв — ціна відпускна;

Цз — ціна, за якого була закуплена сировина, матеріали, напівфабрикати;

К — коефіцієнт.

Найбільшого поширення цей метод набув у торговельних підприємствах, коли до відпускної ціни товару додається визначений розмір торговельної надбавки. Як правило, коефіцієнт визначається як рівень прибутковості, з урахуванням розміру податків та обов'язкових платежів.

Метод цільового ціноутворення

Ціна визначається як цільова для конкретного ринку з урахуванням діючих чинників або цільового прибутку. За цим методом розраховується собівартість продукції, яка дає змогу відтворити всі витрати підприємства на виробництво та реалізацію, а також отримати прибуток, який можна буде спрямувати на розвиток підприємства і стимулювання робітників. За цього методу велике значення має ступінь завантаженості виробничої потужності підприємства, інші виробничі чинники. Недоліком є те, що він не враховує попиту споживачів та їх інтерес до цієї продукції і ціну, за якого цей товар споживач може придбати. Тому, використовуючи цей метод, потрібно робити ще деяке корегування з урахуванням вимог споживачів.

Метод встановлення ціни "з урахуванням точки беззбитковості"

Ціна визначається на підставі розрахунку найбільш оптимального обсягу виробництва, який дасть змогу відшкодувати всі витрати підприємства за рахунок отриманих валових доходів на підставі точки беззбитковості.

Ціна визначається як

де Ц — ціна виробу;

К — кількість виробленої продукції (од.);

Уп — умовно-постійні витрати виробництва;

З — змінні витрати на одиницю виробу.

Але цей метод має недоліки. Виникають труднощі під час розрахунку оптимальної кількості виробленої та реалізованої продукції, метод не передбачає отримання прибутку, що не дає можливості підприємству розширювати своє виробництво.

В основному витратний напрям методів розрахунку ціни застосовується в умовах командно-централізованої економіки, але він має значення й в умовах ринкової економіки, як база для визначення деяких стратегій ціноутворення (наприклад, "просування на ринок", "покриття витрат" та ін.).

7.3. Розрахунок ціни на підставі попиту споживачів

Метод визначення ціни на підставі мінімальних витрат та прибутку

Метод визначення ціни на підставі максимального розміру збитків та прибутку

Метод визначення ціни з "орієнтацією на конкурентів"

Метод визначення ціпи з "орієнтацією на ринкові ціни"

Метод визначення ціни "на змаганні"

Контрольні запитання та завдання

Розділ 8. МАРКЕТИНГОВІ СТРАТЕГІЇ ЦІНОУТВОРЕННЯ ТА ОСОБЛИВОСТІ ЇХ ЗАСТОСУВАННЯ В РІЗНИХ СФЕРАХ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

8.1. Сутність маркетингових стратегій та їх класифікація за різними ознаками