7.1. Місце цінових ризиків в системі господарських ризиків

Господарський ризик - це імовірність виникнення втрат або недоодержання фактичного прибутку у порівнянні із запланованим показником прибутку в невизначених умовах господарської діяльності підприємства.

Господарські ризики можуть бути класифіковані наступним чином (табл. 7.1).

Таблиця 7.1. Класифікація господарських ризиків

Ознака | Вид господарського ризику |

масштаб і розмір збитків | глобальний локальний |

характер відшкодованого збитку | психологічний соціальний економічний політичний екологічний комбінований |

ступінь ризику | припустимий критичний катастрофічний |

тип ризику | раціональний (обґрунтований) нераціональний авантюрний (азартний) |

час прийняття ризикованих рішень | випереджальний своєчасний запізнілий |

умови прийняття рішень | стохастичний (в умовах невизначеності) конкуруючий (в умовах конфлікту) |

джерело виникнення | ринковий специфічний |

вид ринкового ризику | інфляційний податковий валютний процентний інвестиційний |

вид специфічного ризику | випадкової загибелі або псування майна комерційний економічний неплатоспроможності втрати фінансової стійкості ціновий |

Ціновий ризик є різновидом специфічного господарського ризику. Необхідність аналізу цінових ризиків обумовлена функціональною залежністю прибутку від встановлених цін.

Алгоритм аналізу цінових ризиків включає наступні етапи:

o виявлення цінових ризиків;

o вибір методу оцінка цінових ризиків;

o управління ціновими ризиками.

Виявлення цінових ризиків передбачає ідентифікацію видів цінових ризиків. До видів цінових ризиків можна віднести:

1. підвищення закупівельних цін;

2. імовірність встановлення конкурентами цін нижче ринкових;

3. зміни в державному регулюванні ціноутворення;

4. імовірність введення нових податкових та інших платежів, які включаються в ціни;

5. зниження рівня товарів на ринку;

6. підвищення цін і тарифів на послуги інших організацій.

7.2. Методи оцінки цінових ризиків

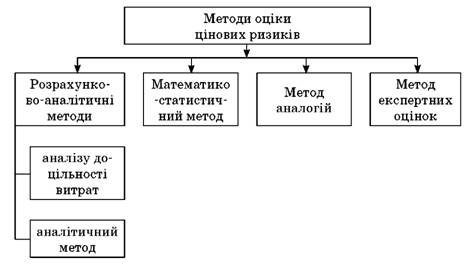

Як видно з рис. 7.1, методи оцінки цінових ризиків можуть бути класифіковані на чотири групи:

1) розрахунково-аналітичні;

2) математико-статистичний;

3) аналогій;

4) експертних оцінок.

Рис. 7.1. Класифікація методів оцінки цінових ризиків

Розрахунково-аналітичні методи. Оцінюють рівень цінового ризику в залежності від значень планових показників господарської діяльності. Залежно від того, по витратним чи прибутковим показникам оцінюється ціновий ризик до них відносять наступні методи:

o метод аналізу доцільності витрат;

o аналітичний метод.

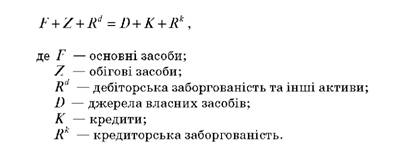

Метод аналізу доцільності витрат. Розрахунок цінового ризику базується на врахуванні показників фінансової стійкості підприємства. Балансова модель фінансової стійкості розраховується за наступною формулою:

Якщо пасивна (права) частина моделі є більшою за активну і коректування ціни не відбувається, то продавець входить в зону цінових ризиків.

Аналітичний метод. Розрахунок цінового ризику базується на врахуванні прибутковості та ступеню безпеки бізнес-проекту. Оцінюються наступні показники:

- період окупності;

- чистий прибуток;

- рентабельність;

- ступінь виникнення ризиків, які пов'язані з реалізацією проекту.

Якщо дані показники є гіршими за нормативні, то доцільно від-коректувати ціни, інакше продавець ввійде в зону цінових ризиків.

Математико-статистичний метод. Розрахунок цінового ризику базується на твердженні, що ринкова ціна є випадковою величиною. В теорії математичної статистики випадкова величина - це змінна, значення якої залежить від випадкових обставин з визначеною функцією розподілу імовірностей. Отже, ціноутворення підкоряється законам математичної статистики.

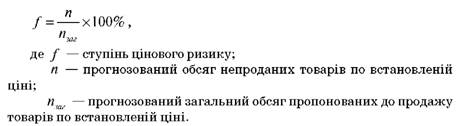

Імовірність виникнення цінового ризику визначається як відношення числа несприятливих випадків (прогнозований обсяг непроданих товарів по встановленій ціні) до загального числу випадків (прогнозований загальний обсяг пропонованих до продажу товарів по встановленій ціні). Імовірність виникнення цінового ризику знаходиться в межах між нулем і одиницею. Максимальний рівень ризику дорівнює одиниці, відсутність ризику - нулю.

Існує дві форми цінового ризику:

- абсолютний ціновий ризик - це очікувані сума втрат прибутку чи сума збитків при встановленій ціні;

- відносний ціновий ризик - це ступінь цінового ризику, тобто прогнозований відсоток непроданих товарів по встановленій ціні.

Ступінь цінового ризику розраховується за наступною формулою:

Якщо продавець встановив ціну у розмірі 100 грн. за од., то у випадку, коли прогнозується, що 20% загального обсягу пропонованих до продажу товарів не буде реалізовано по встановленій ціні, то ступінь цінового ризику буде складати 20%.

При оцінці цінового ризику використовуються наступні показники:

- математичне очікування ціни;

- абсолютне відхилення можливих випадкових значень ціни від математичного очікування ціни;

- дисперсія ціни;

- середнє квадратичне відхилення ціни;

- коефіцієнт варіації випадкової ціни.

При оцінці цінового ризику використовуються наступні показники:

- математичне сподівання ціни;

- абсолютне відхилення можливих випадкових значень ціни від математичного сподівання ціни;

- розмах варіації;

- дисперсія ціни;

- середнє квадратичне відхилення ціни;

- коефіцієнт варіації випадкової ціни.

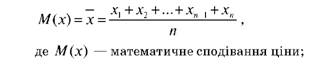

Математичне сподівання ціни. В процесі оцінювання цінових ризиків можливим є виникнення трьох ринкових ситуацій.

1) В різних магазинах на один і той же товар встановлено різні ціни. Тоді, математичне сподівання є звичайне середнє і розраховується за наступною формулою:

Наприклад, в торгових мережах "Таврія-В", "Сільпо", "Копійка", "Наталка" на морозиво "Ескімо" встановлені наступні ціни: 2,65 грн., 3,25 грн, 2,90 грн., 3,40 грн. відповідно. Середня ціна або математичне сподівання ціни на морозиво "Ескімо" знаходимо за формулою:

2) В різних магазинах на один і той же товар встановлено ціни, які в частині магазинів співпадають, а в частині відрізняються. В цьому випадку існує ряд розподілу випадкової величини - ціни на товар (табл.7.2).

Таблиця 7.2. Розподіл цін на товар

Тоді, математичне сподівання дискретної випадкової величини знаходимо, як середньозважене значення за наступною формулою:

Наприклад, досліджено 40 дрібних торгівельних точок. За даними спостережень побудовано ряд розподілу випадкової величини - ціни на морозиво "Ескімо" (табл. 7.3).

Таблиця 7.3. Розподіл цін на товар на морозиво "Ескімо"

3) В різних магазинах на один і той же товар встановлено різні ціни та варіантів значень цін надто багато. В такому випадку зручно вважати випадкову величину неперервною, тобто такою, що має безліч значень. Такі випадкові величини характеризуються щільністю розподілу f(х) та функцією розподілу F(х). Найбільш відомими видами розподілу неперервних випадкових величин є стандартний нормальний розподіл та розподіл Стьюдента (рис. 7.2).

Рис. 7.2. Графік щільності стандартного нормального розподілу

Математичне сподівання неперервної випадкової величини знаходимо за наступною формулою:

Для відомих у статистиці розподілів неперервної випадкової величини відомі їх математичні сподівання. Так:

- для стандартного нормального розподілу M(x) = 0 ;

- для будь якого нормального розподілу M(x) = a ,

де a - середнє значення або центр щільності розподілу.

Знайти функцію щільності розподілу можливо за емпіричними даними, наприклад за гістограмою, а також за допомогою деяких статистичних пакетів (SPSS ,Statistica).

Абсолютне відхилення можливих випадкових значень ціни від математного сподівання ціни. При реалізації товару на різних ринках або різними замовниками потрібно порівняти абсолютне відхилення ціни від її середнього рівня. Великі абсолютні відхилення вказують на можливість цінового ризику. Абсолютні відхилення визначаються за наступною формулою:

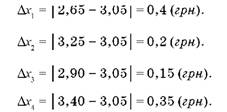

В прикладі, який розглядався першим, отримаємо такі абсолютні відхилення цін від середньої ціни:

Отже, найбільше абсолютне відхилення від середньої ціни має торгова мережа "Таврія-В".

Розмах варіації цін. Різниця між найбільшим та найменшим встановленими цінами:

Знайдемо розмах варіації цін для другого прикладу:

Дисперсія ціни. Загальною характеристикою "розсіювання" значень випадкової величини навколо середнього значення, або математичного сподівання, є дисперсія випадкової величини:

Для дискретних випадкових величин дисперсія розраховується за наступною формулою:

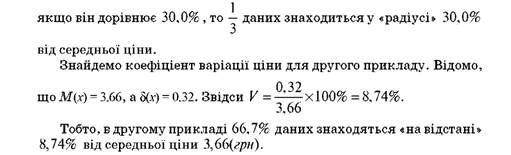

Знайдемо дисперсію випадкової величини - ціни на морозиво для другого прикладу:

Для неперервних випадкових величин дисперсія розраховується за наступною формулою:

Дисперсія характеризує квадрат розсіювання випадкової величини навколо її середнього значення.

Середнє квадратичне відхилення ціни. Для характеристики розсіювання випадкової величини в тих одиницях, в яких вона вимірюється, застосовується середнє квадратичне відхилення:

Знайдемо середнє квадратичне відхилення для другого прикладу:

Середнє квадратичне відхилення має важливе значення для характеристики принципу практичної впевненості. Імовірність того, що значення випадкової величини буде знаходитися в інтервалі М(х)±3δ(х), для нормального розподілу дорівнює 0,9973.

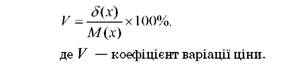

Коефіцієнт варіації ціни. Виражене у відсотках відношення середнього квадратичного відхилення до математичного сподівання:

Коефіцієнт варіації характеризує відсоток, який складає середнє квадратичне відхилення від математичного сподівання. Наприклад,

Практичне значення перерахованих показників полягає в тому, що вони дозволяють обмірковано підійти до оцінки цінового ризику.

Метод аналогій. Розрахунок цінового ризику нового бізнес-проекту ґрунтується на аналізі баз даних по ціновим ризикам вже реалізованих бізнес-проектів. Дані обробляються з метою виявлення аналогічних потенційних цінових ризиків при реалізації нового бізнес-проекту. Отже, мова йде про використання бенчмаркінгу при оцінці цінових ризиків.

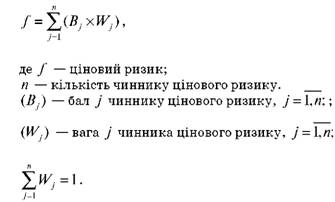

Метод експертних оцінок. Розрахунок цінового ризику базується на опитуванні фахівців та подальшій обробці отриманої інформації за допомогою параметричного методу. Спочатку формується пакет чинників цінового ризику. Потім кожному чиннику присвоюється вага, яка залежить від ступеню його впливу на можливість виникнення цінового ризику. Сума всіх ваг по всім чинника повинна дорівнювати одиниці. Далі кожному чиннику в залежності від присвоєної ваги по певній системі виставляється бал. При чому, чинник з найбільшою вагою отримує найбільший бал в обраній системі і навпаки. Можлива шкала експертних оцінок по десятибальній системі представлена в табл. 7.2.

Таблиця 7.2. Шкала експертних оцінок чинників цінового ризику

Чинники цінового ризику | Вага чинника | Бал | Оцінка балу |

Цінова еластичність попиту | 0,20 | 10 | Висока |

Конкурентоспроможність товару | 0,18 | 9 | Значна |

Умови поставки і форма розрахунків з постачальниками | 0,15 | 8 | Значна |

Рівень каналу розподілу | 0,09 | 7 | Значна |

Форми і методи збуту | 0,09 | 6 | Успішна |

Репутація постачальника | 0,08 | 5 | Середня |

Якість ціноутворення | 0,07 | 4 | Достатня |

Рівень сервісу | 0,07 | 3 | Задовільна |

Імідж продавця | 0,04 | 2 | Задовільна |

Система знижок | 0,03 | 1 | Незначна |

1,00 |

Ціновий ризик визначається як сума добутків балу кожного чинника на відповідну вагу:

Чим ближе значення цінового ризику (f) до 1, тим менший ризик, а чим ближче до 10, тим - вищий. Весь простір цінового ризику від 1 до 10 розподілений на певні зони ризику (табл. 7.3).

Таблиця 7.3. Шкала границь зон цінового ризику

Зона цінового ризику | |||||

Безризкова | Мінімального ризику | Підвищеного ризику | Критичного ризику | Катастрофічного ризику | |

Ціновий ризик | 0 | 0,1-2,5 | 2,5-5,0 | 5,1-7,5 | 7,6-10,0 |

Критерій зон ризику | Відсутня вірогідність неотримання планового прибутку | Мінімальна вірогідність неотримання планового прибутку | Велика вірогідність неотримання планового прибутку | Максимальна вірогідність безприбуткової діяльності | Максимальна вірогідність збиткової діяльності |

7.3. Управління ціновими ризиками

РОЗДІЛ 8. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ЦІН

8.1. Методи прямого державного регулювання цін

8.2. Методи непрямого державного регулювання цін

8.3. Світовий досвід державного регулювання цін

РОЗДІЛ 9. ЦІНОУТВОРЕННЯ В ГАЛУЗЯХ МАТЕРІАЛЬНОГО ВИРОБНИЦТВА

9.1. Ціни в промисловості

9.2. Ціни в будівництві

9.3. Транспорті тарифи